这部分,谈谈白酒股的情况,不得不说啊。

周五的时候,茅台跌到了菜头专栏里面的理想买点了,一位伙伴留言问我:

然后这位读者补充说到:

按照您之前说的,投资收益率=ROE/PB,按10年平均ROE为30.9%,当前PB为8算的话,投资收益率才3.9%。这个是没考虑成长预期吗?

菜头补充一下,ROE/PB的模型本质是:公司的赚钱能力和投资者购买这个赚钱能力所需要支付的资产(PB>1)的溢价,一定要理解这一层意思。

但是,这个模型在两种情况下会失真,一个是高杠杆类型的公司,高负债率可以提升公司的ROE,但是会加大逆周期的风险,这类公司通常需要用ROA或者ROIC来辅助判断。

其次是公司账上躺着大量现金不产生经营性现金流的公司,比如茅台,公司账面有800亿左右的现金加金融资产,这些资产每年只能收很低的利息,对经营性现金流没有任何贡献。

茅台的账面现金远远高于经营性资产(固定资产只有不到200亿),即便把存货加上,也没有货币资金多。

因此,贵州茅台的净资产收益率(ROE)是严重失真的,如果把这800亿现金全部分掉,丝毫不会影响贵州茅台的经营收益,这样公司的ROE瞬间就可以提升一倍以上。

这才是贵州茅台的真实净资产收益率,软件显示的数据,是被严重低估的。

事实上,我个人更愿意用常理来给贵州茅台估值,按照当前的出厂价和市场零售价之间的差距,贵州茅台在2025~2026年之间净利润突破1000亿是相对比较确定的。我们假设茅台净利润在1000亿之后,长期维持与GDP同步的永续增长率,那么以当前的价格买入贵州茅台,长期持有的内在年化收益率大致就是5%(2025~2026年PE的倒数)+5%(GDP增速),也就是大约10%左右的内在年化收益率,我认为这个是相对比较保守的算法。

关于股价,低于1500元的茅台,股价越低投资价值越高,内在收益率也就越高,至于股价会跌到哪里,这个鬼才知道。

作为真正的价值投资者,你只需要知道自己看不看到上这个未来大致比较确定的收益率就可以了,股价跌了你有钱补仓就是(提高内在回报率),没钱等分红复投也是一样的。

不仅仅是贵州茅台,所有龙头白酒公司以及其他永续增长,业绩相对稳定的公司都可以采用同样的算法和估值方式,供大家参考。

说说行情和菜头收益率情况。

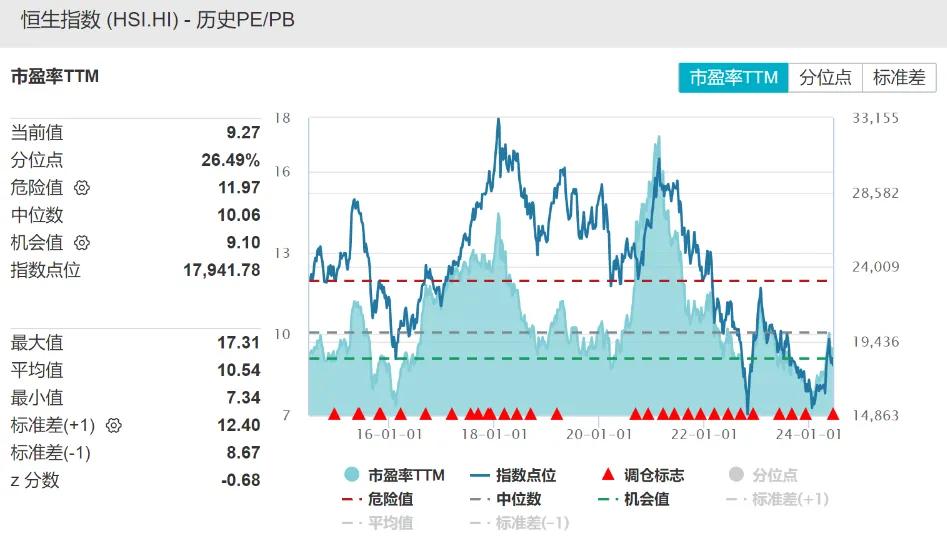

上证指数继续围绕3000点附近波动,恒生指数本周回撤了2%左右,恒生沪港通A股溢价又反弹到了141.47的位置。

有网友开玩笑说,比现在港股更好的是去年的港股。

由于港股除权和分红到账有一定的时间间隔,大量港交所上市的公司股息会在未来一两个月内集中支付,到时候红利复投的资金会给恒生指数一定的资金买入支撑,当然最重要的还是恒生指数又回到了相对低估的位置:

再说说菜头个人的持仓情况,因为当前的仓位持有港股占到了总仓位40%左右,因此本周持仓回撤幅度和恒生指数基本相当。

菜头2024年内的总收益较上月最高点回撤了接近10%,但是依然还有25%+的整体收益率,我个人对这个收益是非常满意的。

毕竟在分散投资的情况下,要获得远高于大盘的收益非常难,集中持股一家公司又不太符合菜头的投资风格,安全性永远放在第一位。

这也是前几天我开玩笑说,即便大盘跌破3000点的时候,我大概率还能保持20%+的收益率的底气所在。

比起绝对收益率来讲,菜头目前持仓的8家公司(4家A股和4家港股)在2024年全部上涨。虽然有运气的成分,但是我依然认为这个更不容易,毕竟全A还有4000多家公司是下跌的呢,从概率上来讲,是非常非常低的。

当然,与其去关注大盘的涨跌,还不如重点关注自己所选的公司,菜头相信自己的组合在2024年大幅跑赢指数是没有问题的。

下跌的时候专栏里面的很多公司安全系数也越来越高,比如周五茅台就有至少2个小时的时间跌到了菜头专栏的理想买点,其他优质的公司也一样,下跌其实是估值风险的释放,对于长期投资者来讲是机会而不是风险。

上一次也是刚刚触及到理想买点酒反弹了,这一次还会反复吗?

其实也都不重要了,就上面分析的一样,我们无法预测股价的涨跌,但是只要自己锚定一个能够接受的内在收益率,情绪就不会受到股价波动的影响。

如果我们能够做到对自己买入的公司有一个充分的了解,那么股价越跌越买就会在未来获得更大的潜在收益。

这个过程反人性,但是一旦习惯了,就是一个非常优良的投资品格。

也希望所有的读者和小伙伴都和菜头一样,多赚一些钱。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$贵州茅台(SH600519)$$五粮液(SZ000858)$$泸州老窖(SZ000568)$#转融通爆增?监管部门紧急澄清##补缴5亿消费税?博汇股份宣布停产##黄金居然跌了#

本文作者可以追加内容哦 !