沪指打响3000点保卫战,A股“股王”茅台批发价格也打响2000元保卫战,并引发股价剧烈波动。

万得行情显示,茅台连续五周下跌,累计跌逾10%。截至目前,茅台市值已不足2万亿元,但依然稳坐A股市值第一,领先市值第二的工商银行超1千亿元。

贵州茅台同时还是上证50、沪深300等大盘指数的权重股,分别占比15%、5%,因此对A股市场也有不小的拖累。(数据来源:wind,截至2024.06.17,不作为个股推荐)

图表:贵州茅台股价日K线

消息面上,端午节后,茅台散飞批发价持续下跌,叠加一则“618电商补贴变卦,茅台黄牛集体反水,经销商抛售库存”的传闻不胫而走,对市场情绪有较大的打击。好在周末两天,茅台批价有所回升,截至最新500毫升53度飞天茅台散瓶批发参考价为2290元/瓶。(来源:中国证券报,雪球,今日酒价)

图表:飞天茅台最新批价:险守2200元

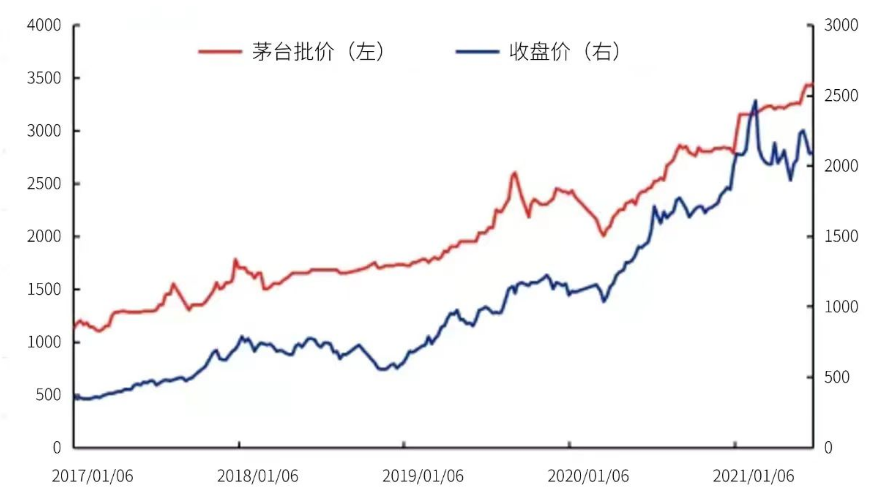

图表:飞天茅台V.S.茅台股价历史相关走势

茅台批价何时止跌?茅台又一轮股价回撤,是危是机?昔日看好茅台的“大佬”们,现在如何看待?

一、茅台价格双轨VS经销商历史沿革

1、 经销商的崛起:

茅台的出厂价、批发价、零售价之间,有着较大的价格差,这也培育出特殊的经销商群体。

经销商对于酒厂的贡献:客情维护,走出困境,黄金十年,复合式发展

1989~1996:名酒价格放开管制,糖酒公司体系逐渐被打破,经销商崛起:

在终端的精细化管理、客情维护等方面,民营经销商较国营糖酒公司更有优势;

1997~2002:餐饮市场繁荣,成为中高端白酒消费场景的重要承接点,“酒店盘中盘”模式兴起:

通过渠道的深耕迅速走出困境,经销商掌握主动;

2003~2012:白酒消费进入黄金十年,大基建催生了政商务接待需求。多渠道共振,烟酒店/团购崛起;

2013~至今:“厂家主导”、“经销商主导”和“合作共赢”复合式发展,出现线上化、数字化、精细化三大趋势。

2、电商和直销冲击经销渠道:

随着货架电商、直播电商、即时零售等渠道先后崛起,线上消费蔚然成风。

尤其是疫情三年后,消费者行为更加理性,更加追求“性价比”。白酒等高价值标品成为平台的重点补贴对象,百亿补贴、秒杀等低价模式持续加码。

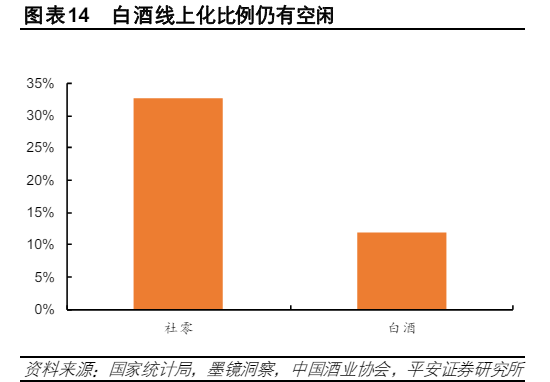

平安证券分析称,白酒线上消费仍然有进一步提升的空间。

数据显示,2023年中国规模以上白酒销售收入 6,563 亿元,白酒/调香酒线上销售收入约 900 亿元,线上化率为 11.9%,较消费整体的 32.7%仍然有较大的提升空间。(来源:平安证券)

2022年疫情期间,茅台率先掀起数字化营销改革,带动了名酒直销热。

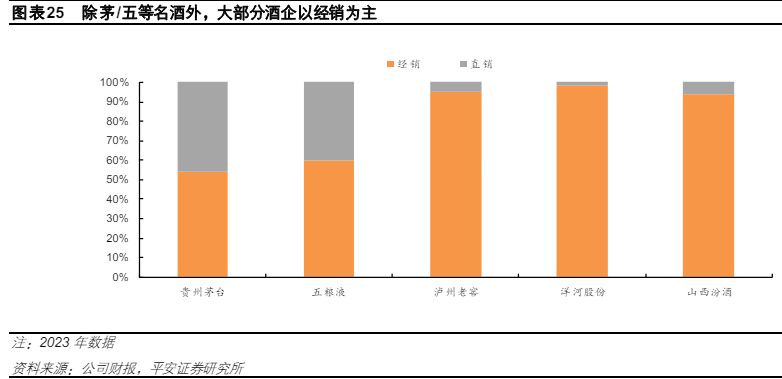

直销相当于绕过经销商,直接面向终端消费者,虽然提高了酒厂自身的毛利率,但不可避免地对经销商的利润空间造成了一定的冲击。根据茅台年报,其国内茅台经销商数量持续走低,近三年数量控制在2100家以内,经销商渠道带来的营收则稳定在800亿上下。

华创证券董广阳曾在2022年一场直播中提到:“在数字化(电商)直销的趋势下,茅台的指导价和出厂价的价差仍将长期存在,但缩小价差是必然的趋势。”

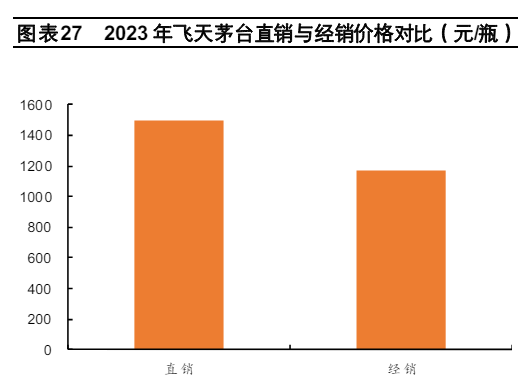

根据茅台公告,飞天茅台经销商打款价为1,169元,而直接面向终端消费者的直销价格为1,499元。这实际上将经销商的利润转为了酒厂的利润。

但曾经陪伴茅台走出黑暗时刻的经销商,仍然是茅台销量重要的保障(占比一半以上),也承担着从供给到需求的缓冲角色。新上任的茅台董事长张德芹最新表态,“要让经销商一起承担责任,要尊重他们盈利的模式。”

二、茅台批价、股价VS内需商品价格

表面上看,茅台本轮批价下跌“祸起萧墙”——经销商,看似由电商与经销商利益摩擦引发,但根本原因或在于需求端。

宏观经济下行周期下,商务需求和居民消费力萎缩,导致茅台终端需求支撑不强,同时供给端放量仍在加快,所以导致了供需关系错配,降价在所难免。

未来茅台价格企稳有赖于需求端和供给端的起色。

一方面,需求端消费者购买力以及经销商终端信心的恢复;另一方面,供给端酒厂采取措施,如阶段性调整配额、控制发货节奏、收缩直营渠道以及企业团购投放。(来源:光大证券)

这里还不得不提到茅台的“金融属性”。

茅台集团的千亿级单品——飞天茅台,有“液体黄金”之称,由于特殊的“12987”工艺、稀缺的原酒产能,加上酱香酒独特的收藏价值(越久越值钱),吸引了不少收藏爱好者囤货居奇。据东兴证券分析,飞天茅台每年的收藏回报大致在10-12%。

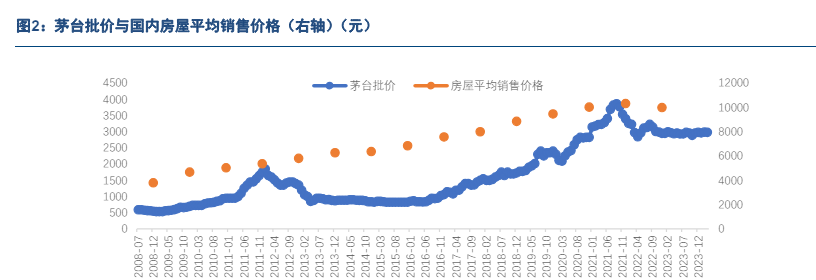

作为具有金融属性的特殊消费品,茅台批价一方面与国内资产价格走势一致。如图所示,茅台价格与房地产价格在2013年之后都经历了快速上涨期,2021年国内房地产价格见顶,茅台价格也同期见顶;

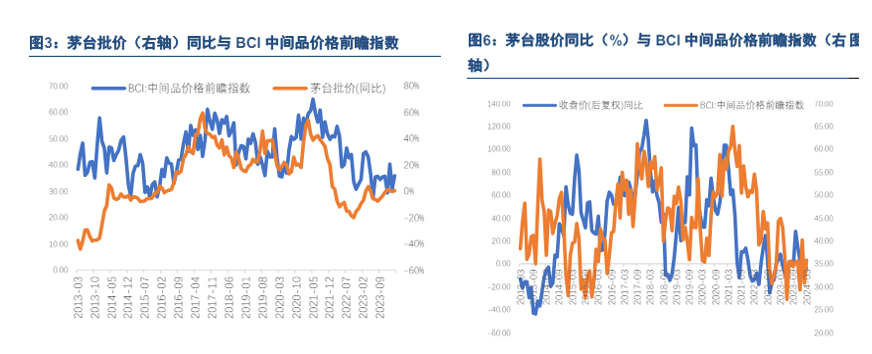

另一方面与国内内需商品价格波动趋势预期一致,如国内企业经营状况(也称BCI,与PMI类似)。茅台股价的走势也与BCI 中间品价格走势高相关,说明茅台资产定价中,批价对资产定价影响较大。

因此,未来上述资产价格变化预期影响着茅台长期价格预期。短期来看,国内商品价格的触底,或带来茅台批价的触底。随着国内CPI和PPI价格的逐渐恢复,物价有望重新回到温和通胀,或带来白酒价格的恢复。

数据显示,PPI 指数从 2023年6月见底逐渐反弹,已经连续8个月降幅收窄,虽然还未达到正增长水平,但是机构判断年内大概率能够转正。(来源:东兴证券)

三、茅台为首的名酒,股价跌到合理价格了吗?

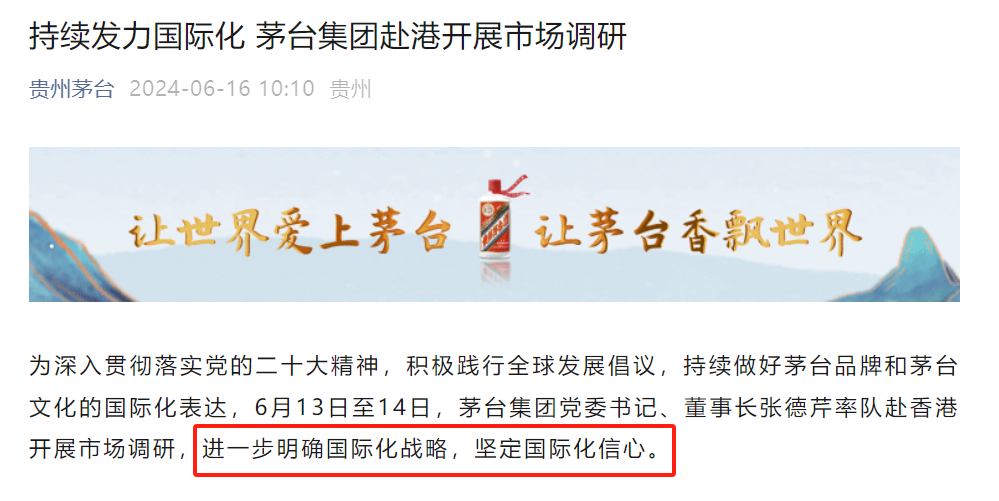

就在茅台批价和股价下跌之际,茅台官方表示“明确国际化战略”,不少知名人士也积极发声。

段永平:在电子产品行业,一旦产品滞销,后果会比较严重。然而,对于茅台而言,销售不佳只是意味着库存中又多了一些年份酒。他还表示,这些酒以后可能会“赚得更多”。

但斌:提出了对贵州茅台实施“拆股”的建议,认为这将有效提振茅台的股价。他以博通公司宣布“1拆10”的拆股计划后,股价盘后大涨为例,提出:“除业绩增长外,美股的拆股和回购注销文化助推了企业市值增长。”

紫金陈:宣布加仓了300股贵州茅台股票,并表达了对贵州茅台三五年业绩增长的信心。

回顾历史上,贵州茅台股价大跌相对罕见。据证券时报·数据宝统计,2020年3月11日至2020年3月19日,贵州茅台下跌13.84%,自2022年3月19日起,其股价后5日涨5.65%,后10日涨13.59%;沪深300指数后5日涨1.7%,后10日涨2.7%,后20日涨5.59%。其股价持续下行或成为市场阶段性底部的重要指示。

华夏基金认为:整体而言,此轮白酒板块回调是对行业收入预期下滑的重新定价,经过5月下旬以来市场连续回调后,板块估值已进入合理区间,风险因素得到释放,可逐步关注左侧布局机遇。

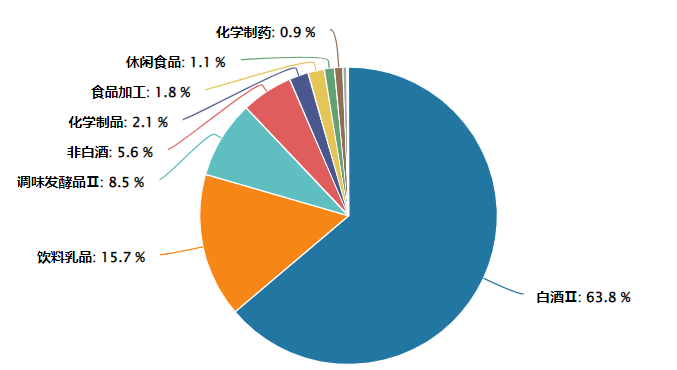

华夏基金旗下在管的食品饮料ETF(515170)目前规模28亿元,仍然是食品饮料赛道规模最大ETF,茅台为其标的指数细分食品指数成分股,最新权重占比14.72%;贵州茅台、五粮液、洋河股份、泸州老窖等在内的一二线名优白酒整体占比超六成。

#段永平、紫金陈“力挺"茅台,怎么看?#

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $食品饮料ETF(SH515170)$

主要参考资料:光大证券,叶倩瑜/李嘉祺,《短期仍有压制,关注阿尔法布局主线——白酒板块跟踪点评》, 2024.06.17

东兴证券,孟斯硕/王洁婷《食品饮料行业:茅台批价还会跌吗?》,2024.04.12

平安证券,张晋溢/王萌/王星云《白酒渠道:迭代中前行,变革中发展》,2024.05.09

上海证券报,《茅台“跳水”,段永平、紫金陈、但斌发声》

本文作者可以追加内容哦 !