我国内地第一只债券ETF发行于2013年,发展至今仍处于初期,投资者配置面临产品数量扩充缓慢、产品类型单一等掣制。而放眼全球成熟度较高的交易所市场,美国、新加坡、中国香港和日本的债券ETF分别于2002年、2005年、2005年和2009年首次上市,目前美国市场机制比较完善,日本一直维持较高增速,新加坡和中国香港虽然存量不大但近年发展迅速。

01——美国债券ETF

美国债券ETF市场发展最早,也最为成熟,资产规模显著高于日本、新加坡和中国香港ETF市场,品种丰富。

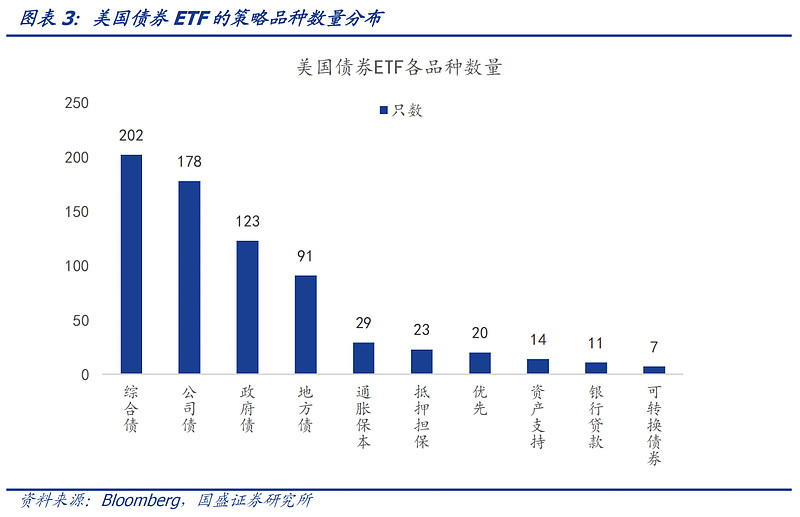

截至2024年6月14日,美国债券ETF数量超过690只,资产管理规模超过1.61万亿美元,为全球第一大债券ETF市场。债券ETF产品类型最为丰富,目前包括综合债、公司债、政府债、地方债、通胀保值、抵押担保、优先股、资产支持证券、银行贷款和可转债共十种类型。综合类和信用类ETF占比较高,综合债、公司债和政府债数量位居各策略品种前三,分别有202、178和123只,占比分别为28.94%、25.50%和17.62%。龙头效应明显,其中BlackRock和Vanguard两家基金公司管理的债券ETF占美国债券ETF市场的41.29%和27.90%。投资者结构来看,投资顾问机构是美国债券ETF持仓的主力军,在美国最大的债券ETF中持仓占比52.79%,银行次之,占比16.53%。

02——日本债券ETF

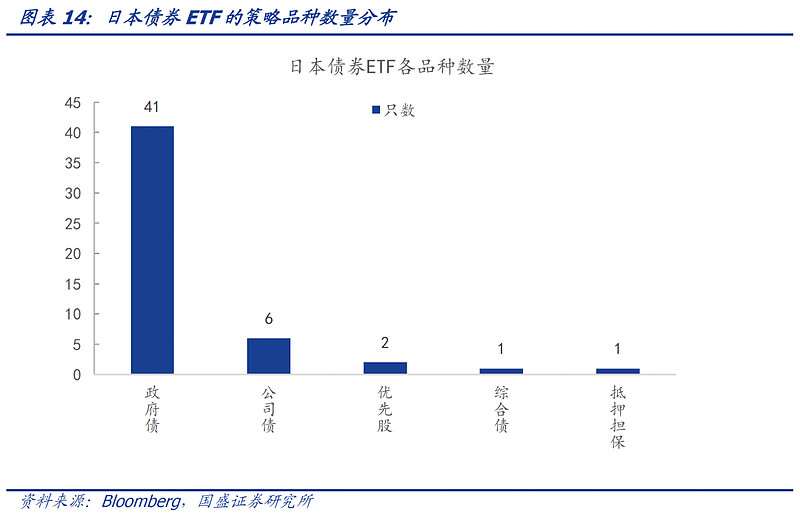

日本债券ETF起步较晚,但维持较高的发展增速。即便在2012年日本债券市场规模已达峰值的情况下,2012-2023年日本债券ETF管理规模仍然维持年化52%的增速,反映低利率环境及债券市场萎缩的背景下,债券ETF仍有较大增长空间。截至24年6月中旬,日本债券ETF占到日本本币债券存量规模的0.089%,高于我国内地债券ETF市场占比。但由于日本债券市场85%以上均为政府债,公司债等其他品种占比较低,日本债券ETF的丰富度有限,整体也以政府债ETF为主,期限也以中长期为主。同时,投资顾问是日本债券ETF市场出现较多的投资者,此外经纪商和企业也会参与到债券ETF市场中。

03——新加坡债券ETF

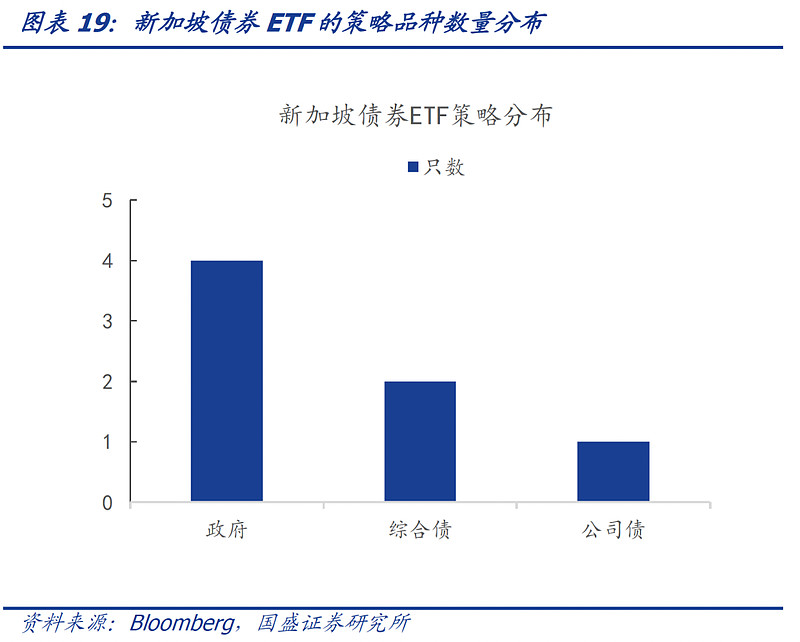

新加坡债券ETF起步相对较早但发展偏缓,2022年由于基准利率明显上行的情况下出现了总管理规模下滑。总量有限制约了品种数量的丰富度,现阶段,新加坡共有4只政府债类ETF、2只综合债类ETF和1只公司债类ETF。龙头效应明显,Nikko、BlackRock和CSOP,资产规模占比分别为43.37%、35.80%和18.27%。目前新加坡债券ETF的主要投资者为投资顾问、主权财富基金。

04——香港债券ETF

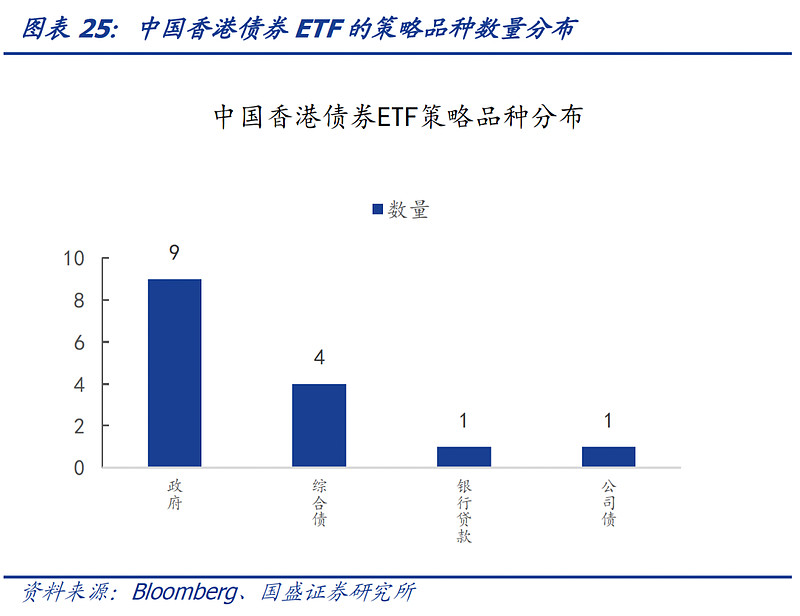

中国香港ETF市场中国香港债券ETF市场诞生较早,2005年ABF中国香港创富债券指数基金和沛富基金先后成立,管理规模及支数胜过新加坡。产品类型以政府债以及综合为主。State Street ETFs/Singapore管理的资产规模占据中国香港债券ETF市场高达67.00%,其管理的沛富基金资产管理规模高达33.66亿美元,是在中国香港上市的最大的一只债券ETF。另外,ICBC和BlackRock管理规模占比也均超过10%。

综合以上四国的发展经验,为我国内地债券ETF市场提供的参考思路:

第一,各国债券ETF市场规模增速和其市场收益率表现呈现同步或略滞后的相关关系,即在债牛、债券ETF表现较强的市场阶段,债券ETF市场更容易上量;

第二,四国债券ETF的龙头效应明显,市场集中度较高;

第三,投资人结构上均以投资顾问为主要投资机构,而我国主要以保险、券商、银行等自营机构为主;

第四,我国内地债券ETF市场的产品结构仍有进一步丰富的空间,且部分成熟的债券ETF市场,综合类和信用类ETF占比更高。

#“车路云”一体化提速,哪些股受益?#

$国债30ETF(SH511130)$ $政金债券ETF(SH511520)$ $上证指数(SH000001)$

本文作者可以追加内容哦 !