这个标题老读者应该很熟悉了,这是我两年前劝大家“卖掉消费换互联网”的标题。

不过今晚我们不聊消费行业也不聊互联网行业,因为之前已经跟大家聊很多了,最近分析观点没啥变化。

我想聊点新的,比如金融行业。

先以保险行业为例吧,大家可能有所不知,在上世纪90年代末,由于当时日本经济持续低迷,日元利率一降再降,直到负利率。当时日本股市的表现糟糕, Z 务违约不断发生,部分保险公司投资端收益低迷,导致根本无法按期兑付高利率的保单。

由于遭遇困境的保险公司越来越多,1997年-2001年,日本有7家寿险公司破产。而当时日本只有40家寿险公司,破产比例将近20%。

保险公司的生意模式跟银行相似,本质都是拿着客户的钱去做投资。

银行是一边收客户的存款,另一边向其他人发放 D 款,赚取利息差。银行充当一个信用中介的角色,客户每年固定从银行手上拿到2%的利息,银行虽然可以发放5%利率的 D 款,但要承担违约风险。

保险是一边收客户的保费,另一边寻找各种能够提供稳定收益的资产,也是赚取利息差。

保险公司充当一个资产配置管家的角色,客户每年固定从保险公司手上拿到3%的利息,保险公司虽然可以投5%的资产赚取息差,但随着利率不断下行,高息资产越来越少,保险公司就可能找不到好资产,陷入“资产荒”。

当然,我说的是分红险、年金险等理财型保险,不是医疗险、重疾险、意外险这些保障型保险。这些不会受到市场利率变化的影响,只要保险公司的精算师们算准了就没问题。

历史上,美国、日本的保险公司以前都面临过破产潮,主要都是由利率快速下行导致利差损造成的。而目前保险公司面临的更大的问题是,如果利率快速下行,不仅投资收益难以覆盖成本,自身持有的一些资产还可能出现违约的风险。

证券公司也是差不多的情况,由于 JG 趋严,新股IPO速度减缓,券商的投行业务增速减缓,很有可能拖累净利润增速减缓。而且保荐的上市公司财务造 J ,证券公司未来要承担赔偿,经营风险增加。

虽然目前国内金融行业非常稳健,至今还没有出现什么雷。我也不是说未来一定会有雷,更不是唱 K 。

但我觉得,很多朋友其实是冲着金融行业低估值高股息的投资逻辑来的。那么,金融行业这种高风险高经营杠杆的资产,其实并不真正适合作为分红底仓持有。

特别是在正在进行“去金融化”的时候,金融行业爆的概率比很多行业都要高。

分红的关键并不是高分红,而是一直都能高分红。

如果爆了,拿什么来分红呢?当然,是否爆不一定的,只是未知风险太多了,你我可能都无法准确判断。

我觉得与其关注金融行业的高股息,不如关注消费行业的高股息。

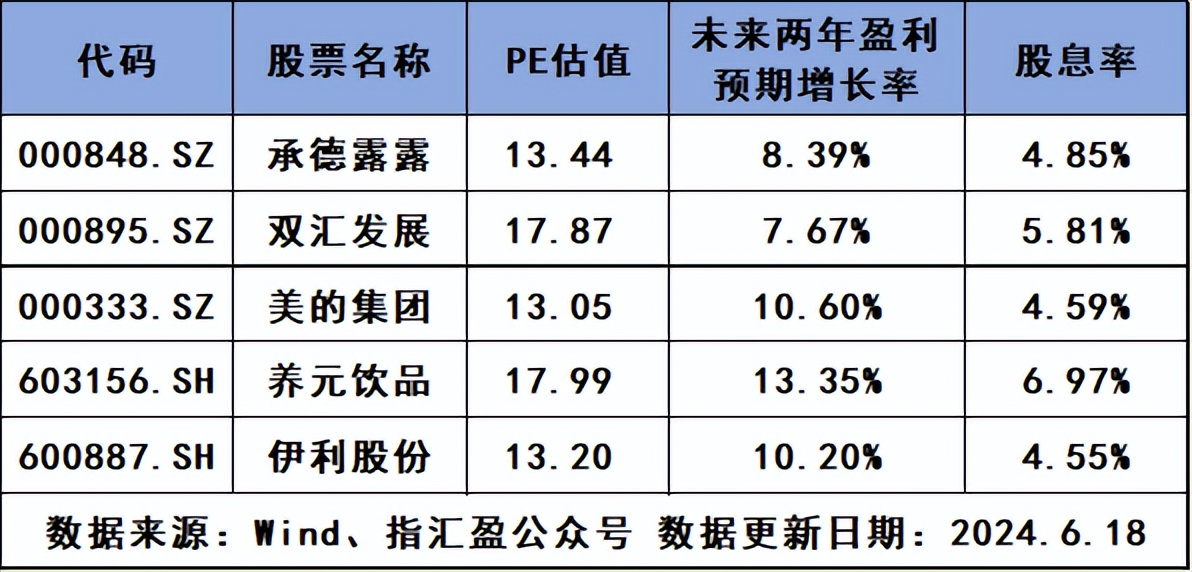

我随便举个例子,比如承德露露,就是那个卖杏仁露的公司,过去五年净利润也没什么增长了,但是现金流不错,股息率4.85%。而且露露最近搞了员工股权激励,接下来公司上下是有动力做业绩的。虽然如今这个大环境不一定能搞出什么成绩,但至少不会摆烂。

最近消费行业受到茅台和白酒的影响,跌得特别惨。像茅台白酒这类高端消费,未来的需求前景确实不明朗,而且茅台本身估值不便宜,至今还有25倍PE左右。

但是像一些大众消费品,比如刚才随便举例的承德露露,还有双汇、美的、养元、伊利等,PE估值都大约在15倍左右,净利润增长在8%-13%之间,股息率在4%-7%之间。我们保守一些,净利润增长假设只有5%,股息率5%,假设估值不变,一年下来投资回报率就在10%左右。

关键是,这些消费品公司不用担心资产爆雷的风险,只要没啥奇葩事(比如食品问题),大概率就能一直活着保持分红。

最后的结论就是,投高股息的话,金融行业不如消费行业。

PS:再次强调,不是推荐啊,只是举例分析。。

......

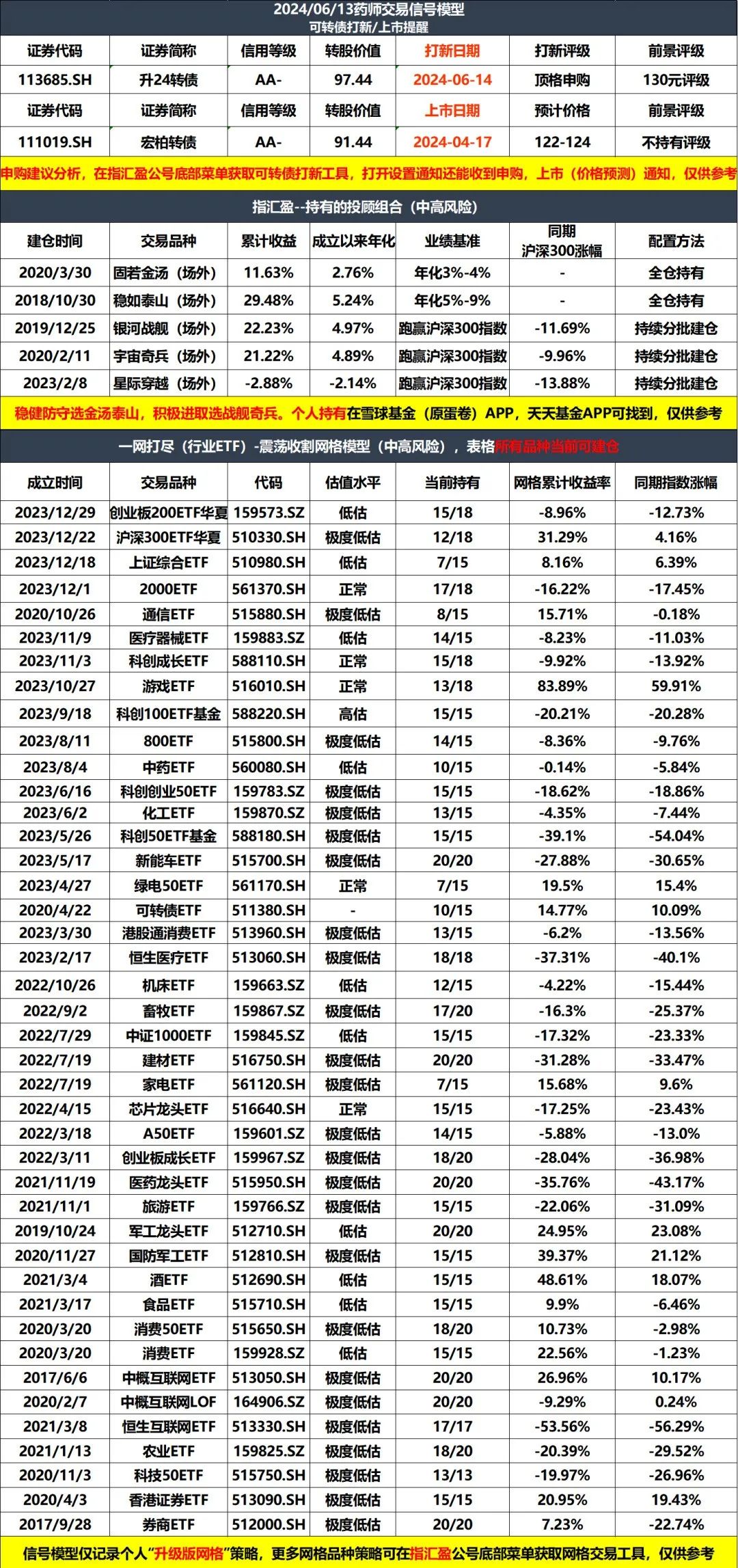

最后,更新下套利的信息

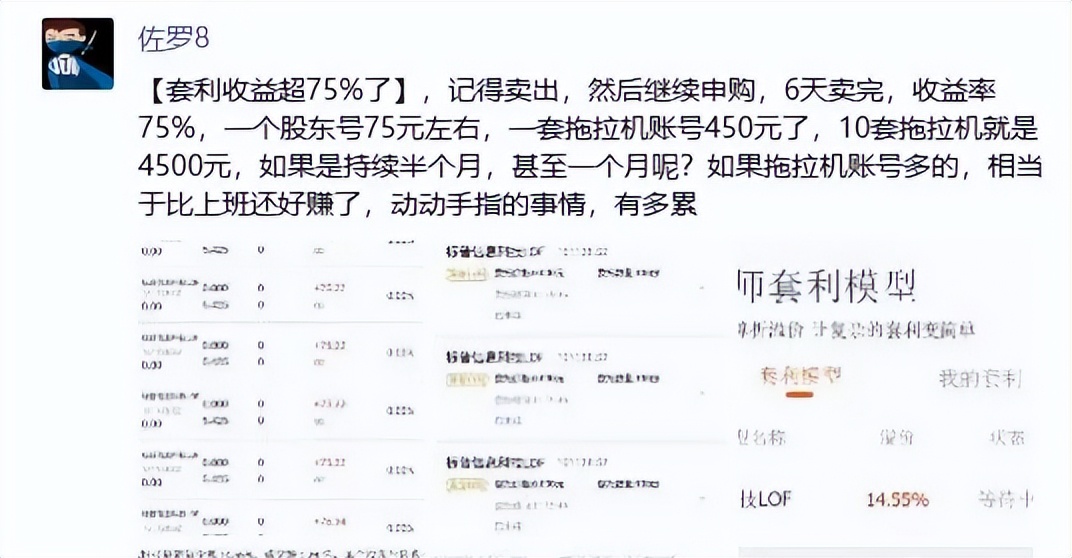

75%收益了,今天是卖出的第六天,一个股东号75元左右,一套拖拉机账号450元,10套拖拉机就是4500元,如果是持续半个月,甚至一个月呢?比上班还好赚了,动动手指的事情

特别提醒一下,6月19日(周三)美股因六月节休市,6月20日(周四)起照常开市,休市期间,标普信息科技会暂停申购,20日恢复正常

有朋友担心晚套利没机会,这不明天暂停申购,给还没开户或者开拖拉机的朋友多了一天时间准备

......

@东方财富创作小助手 $上证指数(SH000001)$$证券ETF(SH512880)$$A50期指当月连续(SGX|CN00Y)$#专家称退市要让造假者赔偿投资者#

本文作者可以追加内容哦 !