梅姨求索记,欢迎关注!

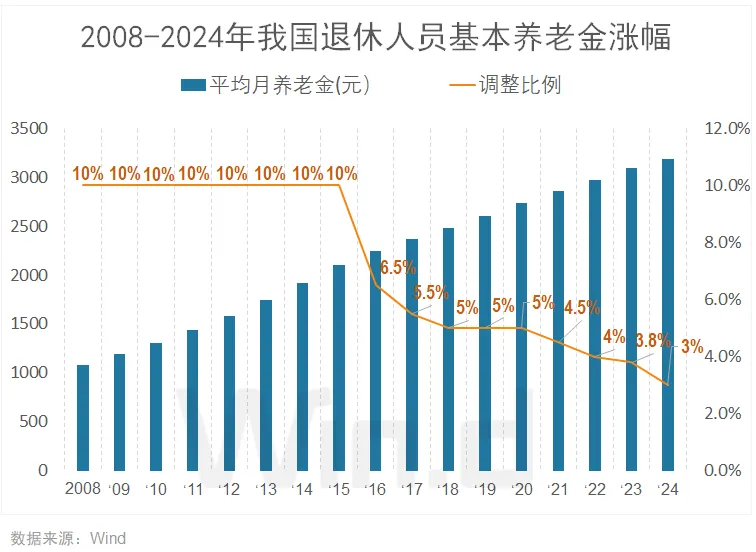

昨天退休人员的养老金上调了,调了3%。其实,在现在这种情况下,也挺不错了,毕竟能跑赢3%的稳健投资也不多了。

不过呢,人最怕的就是比较,一和10年前相比,心里就五味杂陈了……

不信你看看,2008-2015年期间的养老金涨幅都高达10%呢!也就最近七八年一降再降,如今就只有3%了。这样发展下去,到我们退休的时候,真不知道会怎样了![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸") 到时候年年涨工资一样的养老金怕是不敢想了

到时候年年涨工资一样的养老金怕是不敢想了

再给大家看2个数据:

最右边的是过去10年个人养老金账户的记账利率变化。

我们每个月交的职工养老,公司交的20%的部分纳入统筹,个人交的8%的部分就进入我们个人的养老金账户了。

而进入我们个人账户的这部分,每年也是会利滚利在里面滚的,这个滚动的利息就是上表最右边的记账利率了。

虽然之前这种10%上涨幅度的退休金咱是享受不到了,但我们大多数人还是享受到了前几年个人养老金账户6%-8%的利息了。也算不总是吃亏的一代

不过,现在这个利息只有3.97%了,恨只恨利息高的那几年没多交点。

前面这张表中间这一列,是1年期存款基准利率的变化。不知道你们注意到没有,最近有些银行的长期大额存单和理财产品,很多都宣布下架了。

比如,招商银行已经没有3年期、5年期的大额存单了。现在最长的只有2年期的了。2年期的大额存单利息只有2.15%。

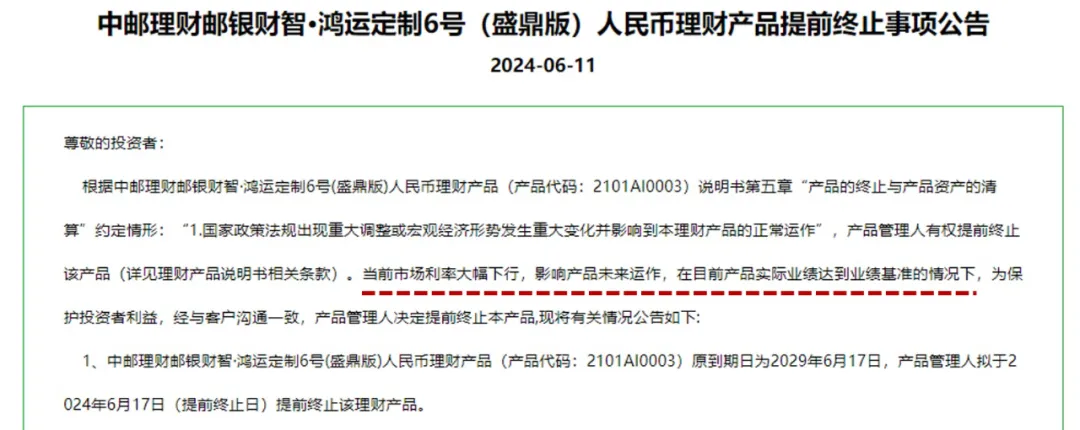

再比如中邮的这款理财产品前几天也公告提前终止。它的业绩比较基准是年化4.32%。而它终止的原因不是过往业绩没达到这个基准,而是担心未来达不到![[奸笑]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot43.png "奸笑")

你还别说,这种理财产品还挺负责的,也算是帮投资者止盈了。怕自己未来赚不了这么多钱,索性就把钱还给你们![[笑哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot39.png "笑哭")

而像这款理财产品,它穿透后,其实100%投的是债券。而随着债市价格的走高,债市的收益率却是逐渐走低的。像10年期国债收益率只有2.267%,30年期国债收益率只有2.5%,都已经处在历史极低位置了。

收益率下降,以债券为底层资产的理财产品想要获得高收益,压力自然就大了。下架、提前终止也就不足为奇了。

市场上低风险、高收益的资产越来越少了。

不光是理财产品,同样的逻辑,梅姨在《空头要下场了?》也说过,保险公司现在也很难找到能提供3.5%、3%以上回报的低风险资产了。所以才导致预定利率3%的保险产品也逐渐下架,后面推出利率估计只有2.75%了。

随着市场利率的下行,没想到,想稳健拿个3%的收益都难了。这么一看,养老金还能上调3%就还挺香的了,你说是不是?

来来来,不如来说说你目前知道的,低风险的,收益能达到3%、4%的投资机会?

延伸阅读

#专家表示4000点之前原则上就应该避免做空##钮文新:要为正能量注入股市提供空间#$国债ETF(SH511010)$$30年国债ETF(SH511090)$$A50ETF(SZ159601)$

本文作者可以追加内容哦 !