作者/星空下的烤

编辑/菠菜的星空

排版/星空下的肉桂卷

所谓久旱逢甘霖。最近一段时间,作为重要的建材,水泥彷佛迎来了复苏。

从上个月下旬开始,水泥行业展开了新的一轮(今年以来第二轮)大范围产品提价。就比如在湖南湘西,每吨水泥价格上涨20元至50元,川渝部分区域各品种袋装水泥上涨幅度更为猛烈,出厂价在原价格基础上每吨上调80元至130元。

产品价格上涨,自然更容易吸引投资者的目光。板块指数在狂跌了近三周后,终于开始止跌,并有了复苏的迹象。

但是如果我们看一下玩家的业绩,你就会发现今年水泥玩家可以用“开门黑”来形容。比如头部玩家之一的$海螺水泥(SH600585)$,今年一季度营业收入和归母净利润分别同比下降了32%和41%。无独有偶,$华新水泥(SH600801)$今年一季度归母净利润也是下降了接近30%。

水泥板块走势

那么,水泥最近的涨价,到底是回光返照,还是真正复苏呢?笔者今天就带你来一探究竟。

一、忍无可忍,无须再忍

水泥的应用可以说几乎涵盖了各类建设活动。作为典型的重工业,其最大的特点是能耗总量和碳排放总量很大,仅次于火电和钢铁行业。

而从这个月开始,水泥行业的一件大事就是官方新国标的实施。要知道,这已经是我国对通用硅酸盐水泥标准进行的第七次修订。

官方公告内容

那么,新国标的实施意味着什么呢?意味着通用水泥出厂检测指标中,各组分含量也将实行强制检测。再进一步分析,为了满足新国标对水泥抗压强度的要求,会倒逼水泥玩家提高水泥熟料的掺量,减少混合材掺量。

这样一来,如果算经济账的话,提高熟料的利用率,虽然在一定程度上能缓解水泥熟料产能过高的压力,但直接增加的就是水泥玩家的生产成本。成本上涨就很容易传导到成品端,引发行业的涨价。

据专业机构分析,新国标实施后,大部分水泥企业的生产成本将提升10-30元/吨。

除此之外,水泥玩家涨价其实也是为了自救。今年一季度,水泥玩家的业绩可以说是惨不忍睹,据笔者粗略统计,90%左右的水泥玩家都陷入了亏损的局面。全国29个省份水泥价格同比均出现下降,且降幅较大,尤其是南方地区,下跌幅度在20%-30%。

除了价格下降,去年国内水泥产量或在21亿吨左右,为近13年低点。今年我国水泥产量也只有6.87亿吨,同比更是下降了超过10%。

所以,最近玩家的涨价,确实是一种被逼的无奈。

二、他山之石,可以攻玉?

由于水泥单位价值低、运输成本高,所以水泥具有区位属性,生产区域以靠近需求端为主。如果把水泥的产业链拆开,上游的煤炭和电力占到了成本的60%左右。

而对于水泥行业本身而言,对资本投入依赖较高,在行业严禁新增产能的当下,其实有着比较高的行业门槛。从近十年水泥的产量来看,处于一个区间波动的情形,全年产量在20-25 亿吨之间。从2021年开始,水泥的产量逐年下滑。

水泥的产业链情况

而从竞争格局来看,水泥的CR5只有不到45%,但是据笔者统计,有接近30%的产能集中在$中国建材(HK|03323)$和海螺水泥两家企业,产量都超过了亿吨。全国产能超过100万吨的玩家接近100个。所以,在这个万亿级别的红海市场里,竞争者还是比较多的。

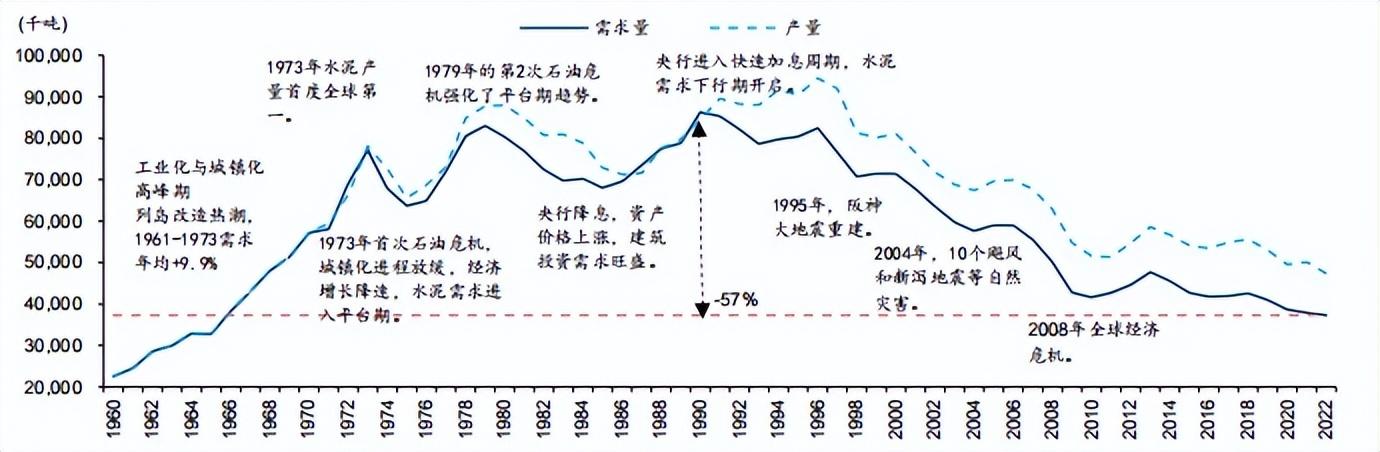

如果我们放眼海外,所谓他山之石,可以攻玉。以日本为例,你会发现,在日本处于工业化和城镇化高峰期的时候,水泥的需求量同样逐年上涨(比如上个世纪60-70年代)。

日本水泥需求情况

之后当日本出现产能过剩的情况时,主要有两大去产能的方式。第一种就是官方亲自下场,通过法律支持水泥玩家阶段性豁免于《反垄断法》的约束,在淘汰关停产能方面也可以给予一定的财政奖励。水泥玩家也约定共同关闭产能,以改善过剩现状,尤其是头部玩家。

此外,第二种就是行业头部玩家进行兼并重组。比如到了上个世纪末,日本水泥企业集团的数量减少到了11家,CR3已经突破了80%,让行业重新恢复了生机活力。

其实不仅仅是日本,像法国、中国台湾也是在行业上行期由集中并购实现了寡头格局,法国、中国台湾地区CR5目前已经接近90%。

三、行业怎么好起来

在资本市场上,水泥龙头估值依旧处于历史低位。

虽然水泥价格最近终于上涨,但是从需求端来看,水泥市场的终端主要是基建和房地产市场,这个行业的资金紧张局面何时能够好转,其实还有待进一步观察。据笔者预计,下半年基建或许有望提速。

所以,本轮价格的上涨,更多的是缓解水泥玩家自身的生存压力,希望在未来让行业形成良性循环。

此外,有消息称建材行业是全国碳市场下一步要覆盖的重点行业,碳交易无疑将增加生产成本,加快小企业的出清,这也有利于行业头部市占率的提升。而相较于海外,我国的CR5(或CR10)还有很大的提升空间。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#水泥行业维持高景气度#

本文作者可以追加内容哦 !