卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明原作者

「 主要矛盾 」

尿毒清,占比营收2/3,且近9年营收以12%的复合增速稳定增加,没有降低的趋势,此乃主要矛盾。

玉林的产品和对比剂,维稳就行,这点能力应该是有的。

三价铁目前公司大力推广,维持个三年高增速,就好。

其他公司在研、开拓的产品,由于体量小,就算有高速,目前也统统都当送的。

核心就是要看尿毒清颗粒,会不会被颠覆,如果不会,那我就准备去对抗市场了。

「 问题搜索 」

1. 慢性肾病(CKD)的发病原因及分类?

CKD是一组疾病的临床统称,也称为慢性肾病综合症,是指由各种原因所引起的慢性肾脏结构和功能障碍(损伤病史大于3个月)。主要症状包括浮肿、排尿异常及腰部或背部伴有疼痛感等。

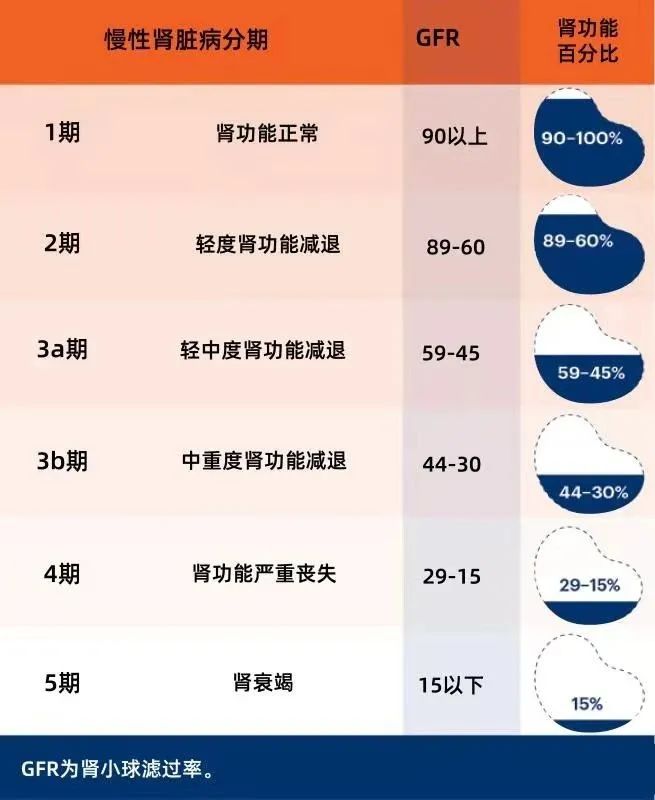

按照肾小球滤过率(GFR)的不同,美国肾脏基金会专家组将CKD分为了5个时期:

一期肾功能正常,有微量蛋白尿,GFR≥90ml/min;

二期肾功能轻度下降,偶尔出现夜尿或血尿、蛋白尿或水肿等轻微症状;

三期为中度CKD,GFR介于30-59ml/min;

四期肾功能重度下降,GFR介于15-29ml/min;

五期即终末期肾病(ESRD),症状复杂,毒素侵犯至各个脏器,GFR<15ml/min。此时患者已无法自行排除代谢体内及水分,出现少尿或无尿、下肢水肿、恶心、呕吐等症状。

公司的尿毒清,主要用于3-5期,其中5期就是大家常听到的尿毒症,需要透析或者换肾。

2. 慢性肾病(CKD)的病患格局?

2017年,全球CKD平均患病率为9.1%,较1990年增加了29%。

《柳叶刀》在线发表了一篇题为《1990-2017全球不同国家和地域慢性肾脏疾病负担:2017年全球疾病负担系统分析》的研究。

研究结果表明,2017年,全球共有6.975亿慢性肾脏病(CKD)患者,其中,近三分之一CKD患者在中国和印度,患病人数分别为1.32亿和1.15亿。

2012年,一项近5万人的调查数据表明,国人CKD患病率为10.8%,其中,女性患病率为14.41%,男性为10.17%;60岁及以上老年人群的患病率为19.25%,60岁以下人群为8.71%。

2015年,在全国1850万住院患者中,CKD患者占4.8%。在合并其他非传染性慢性疾病的患者中,这一比例更高,尤其是糖尿病和高血压患者,分别占13.9%和11.3%。

从地区分布看,中国西南地区的CKD患病率最高,为15.08%,华南地区最低,为10.33%。

2017年,全球共有123万人死于CKD,较1990年增加了41.5%。研究者预计,到2040年,该数字可能增至220万,最坏情况下可增至400万。

与其他死因相比,2017年CKD病死数几乎与交通事故死亡人数等同,且远多于结核病或HIV病死数。在全球133个死因排名中,CKD由1990年的第17位跃升至了2017年的第12位。

2013年的“全球疾病负担系统分析”则显示,与1990年相比,2013年中国CKD病死率增加了近150%。2015年,中国CKD患者的住院病死率约为2.6%,高于非CKD住院患者(0.8%)和糖尿病住院患者(1.5%)。

1. 中国CDK的高发大国,具备广阔的产品受众。

2. 器官随年龄衰老无可避免,60岁以上人群是以下患病率的2.2倍,且高达18.25%,显著的银发病。

3. 近30年,全球CDK的患病率在提高,也可能是因为知晓率更高的缘故。

4. CDK这个死亡杀手的能力,近30年越来越强悍。

3. 慢性肾病(CKD)可以治愈吗?

慢性肾病通常无法治愈,但通过及时治疗和生活方式调整,可以有效控制病情。

无法治愈,是长期服药的基础。而一旦患病,必然要从1期走向5期,但是请大家不要怕。

有的人可能用了10年,有的人可能用了一生,只要我们在上天堂前,肾宝宝还能有15%以上的生力军,我们就是胜利。

4. 什么是肌酐?公司产品的功效是什么?

肌酐一部分来源于肌肉,一部分来源于食物,作为一种代谢产物通过尿液排出体内,它是衡量肾脏滤过功能的常用指标,水平越高,通常提示肾功能越差。

尿毒清的最主要作用就是降低肌酐。

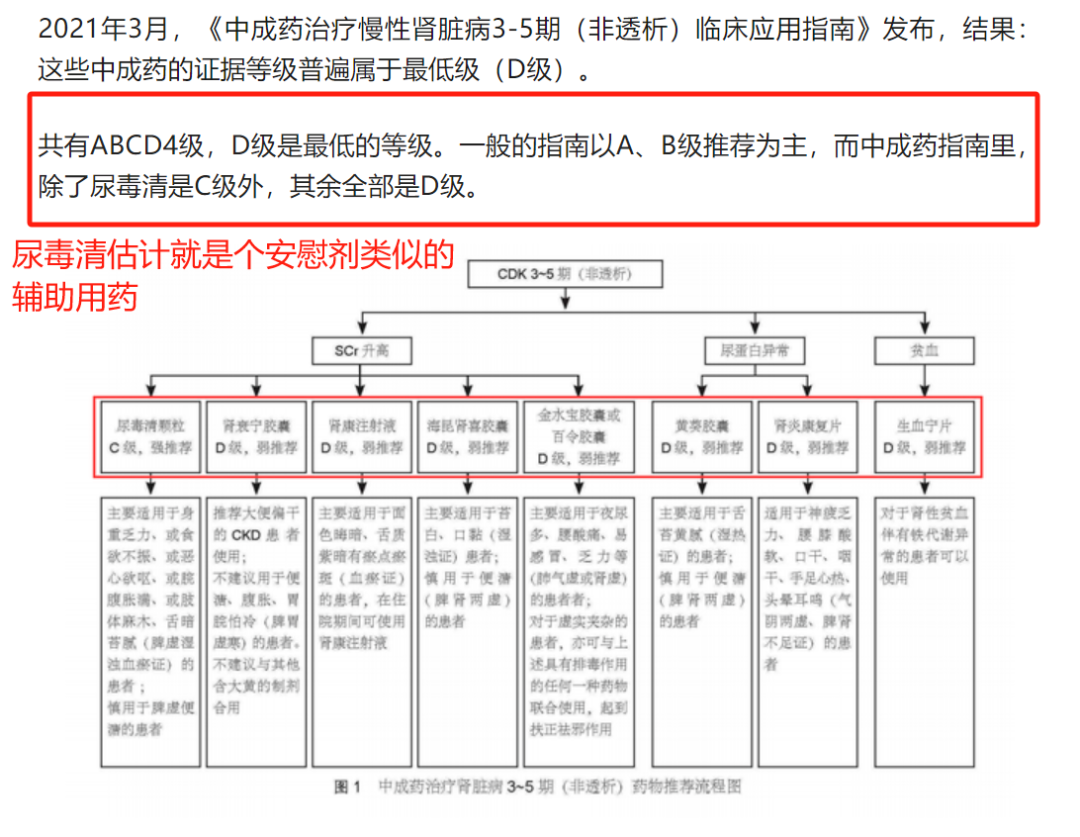

5. 尿毒清是怎么降低肌酐的?

尿毒清的一些成分是泻药,通过肠道排毒,从而减少肾脏排毒的压力,降低肌酐的水平,保护肾脏。

看明白了吧,公司的产品不是治疗作用,不能改善病因,而是辅助作用,他可以分摊肾脏的工作压力,但并不能解决肾脏损伤的问题。

所以,这是个打辅助的,虽说尿毒清对比同类有优势,但仍然只是个C。

6. 降低肌酐就是治疗肾病吗?

降低肌酐,并不是治疗肾病中的关键点。

主要的是控制原发病因(如高血压、糖尿病等)、改善生活状态,降低尿蛋白等等。

如此,尿毒清就是辅助中的辅助。

7. IGA肾病和CKD肾病的区别?

IgA是一种病理诊断,是穿刺活检后判定的。

CKD是一种临床诊断,是根据肾小球滤过率的情况,来评估肾功能的损伤程度的一种指标。

IgA肾病分级的严重程度,不能代表肾功能的损伤程度。也就是说,一位病理分级为四级或者五级的IgA肾病患者,他的肾功能分期也可能是1期或者2期。

云顶推出了耐赋康,18万一年,针对IGA肾病,大约可以降低30%的尿蛋白。其实这类创新药就算推出,能用的人也是少之又少,没到生死关头,砸锅卖铁的价格实在是太贵了。

所以耐赋康的推出,并不会消灭尿毒清。

7. 为什么慢性肾病这个领域,没有出现“特效药”?

因为没人研究!

这么多病患,为什么没人研究?

因为早期无症状,病人不知道,知道了也不肯砸钱。没钱就没科研,没科研就没新药。

治不如防,目前由于晚期患者的增多,这种情况正在改观。

人类发现慢性肾脏病两百年来,一直也没有为肾病患者研制药物。肾内科成立60年来,不断地发扬拿来主义,“借”其他科室的药物来治疗肾病:风湿免疫科、移植科、心血管科、内分泌科等等。很多肾友打开自己所服药物的说明书,在适应症里找半天,连个“肾”字都找不着。

两百年来,医药界嘴上喊得决心再大,都不是真的。看有没有决心,就看舍不舍得花真金白银。嘴上喊着为伟大的慢性肾脏病事业奋斗终生,扭头就把经费花在其他疾病上,到肾病这一毛钱不给,那都是拿根稻草当香烧——糊弄鬼呢。

直到2021年,美国药监局批准布地奈德靶向释放剂用于治疗IgA肾病,慢性肾脏病才迎来了第一个肾病药物,第一次在说明书上看到了肾病。

如今,终于迎来了“井喷”,IgA在研及上市药物已经有12种。

8. 是否有企业在研发,进度什么样,会达到什么样的效果?一旦达到,尿毒清会和他并行还是彻底颠覆尿毒清的市场?

这么专业的知识,我放弃研究。但从常识看,一款新药从研发到上市,至少都是5-10年周期,况且目前在研药和上市药物主要针对IGA,那么这种辅助用药,我不认为短中期会被颠覆。

鉴于5PE的标的,等颠覆我也回本或者出手了,所以这不是担心的关键点。

「 定性 」

我对康臣的定性是普通企业的价值回归,不是传统中药的百年老店,核心原因在于治疗性和辅助性的差异,后者可能因为新的治疗方案横空出世,消灭原有需求。结合医药的商业模式,我不认为这会是一个在很短时间内,可能发生的事情。

如此,投资闭环成立。

况且,哪天二代不想经营了,没准我们还能搭个顺风车。

本文作者可以追加内容哦 !