一、港股通红利的股息率优势有多少?

港股股息率在扣除红利税后仍显著高于A股,港股通红利投资性价比较高。

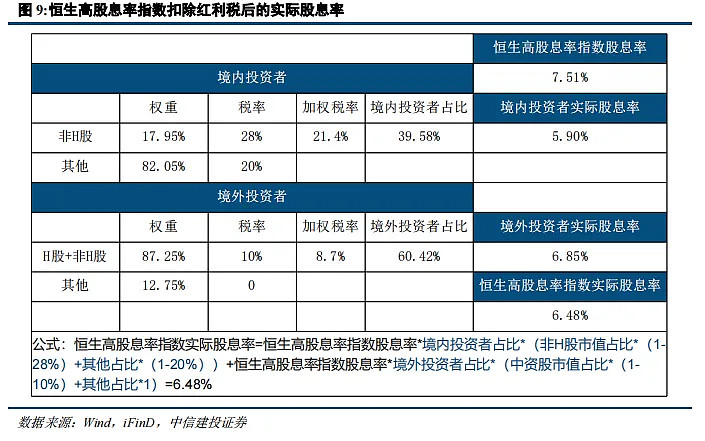

截止5月31日,中证红利指数股息率为5.2%,恒生高股息率指数股息率为7.5%,在扣除红利税后仍高达6.48%。按照股息率平价计算,恒生高股息率指数安全边际仍有24.32%。

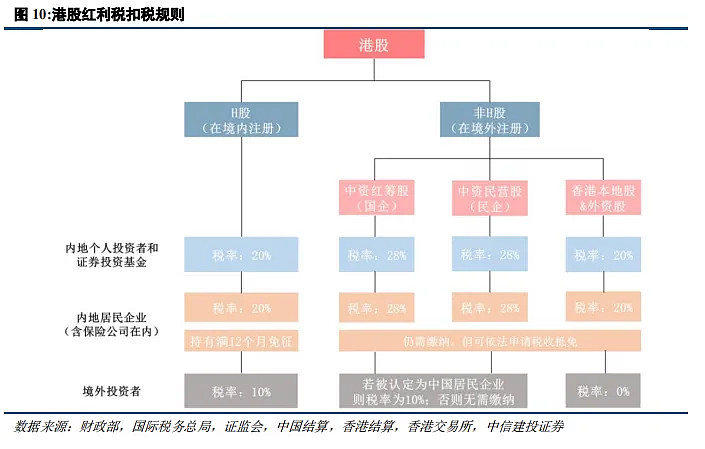

从港股红利税的扣税规则来看,对内地投资者而言:

1)整体上,内地个人投资者和证券投资基金投资于港交所上市 H 股将面临 20%的股息红利税;

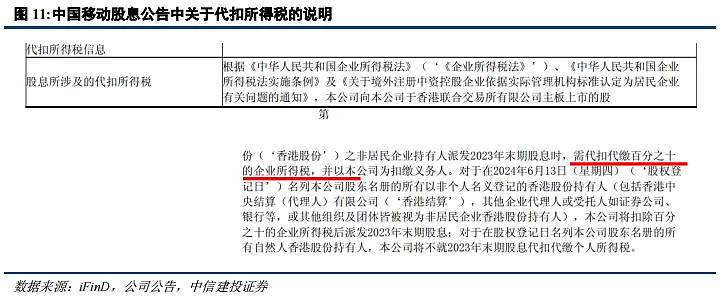

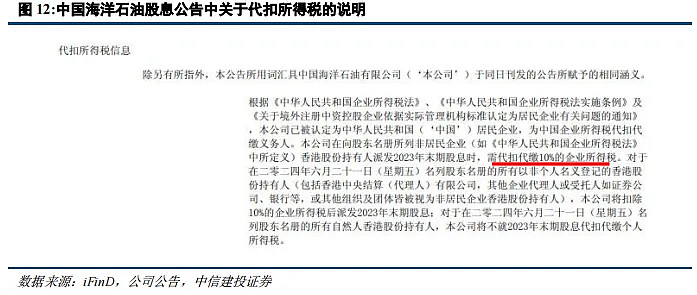

2)投资于被认定为中国居民企业的非H股,分红派息时还需额外再扣除10%的所得税,综合税率为1-(1-20%)*(1-10%)=28%,恒生高股息率指数成分股中,中国联通和中国海洋石油适用于该规则;

3)投资于香港本地股和外资股时红利税率为 20%;

4)保险公司等内地居民企业若满足“连续持有H股满12个月”的相关规定,则其所取得的股息红利所得将能够依法豁免企业所得税。对于境外投资者而言,其投资中国居民企业需缴纳10%的企业所得税,而投资于其他类型公司股票所得股息并无需缴纳所得税费。

个股层面上,H股税后股息率也大幅高于A股。恒生高股息率指数中同时有AH股的企业共21家,按照股息率平价进行计算,除中国联通外其他20家企业的安全边际均在70%以上,可见A股和H股股息率在考虑税收因素后仍较为悬殊。

二、港股通红利还有多少空间?

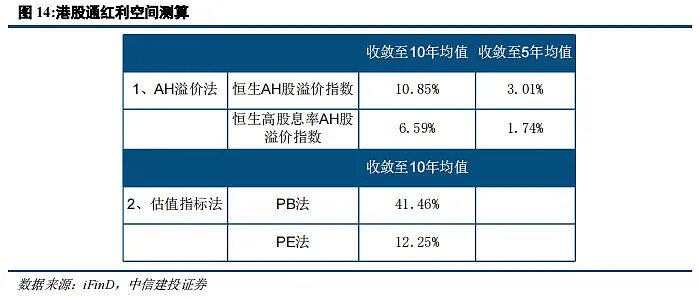

在使用多种指标进行测算后,我们认为恒生高股息率指数仍有10-20%的安全边际。使用AH溢价法(分别使用恒生AH股溢价指数和恒生高股息率AH股溢价指数)和估值指标法(PB和PE)进行计算后,我们得出恒生高股息率指数的安全边际分别为10.9%、6.6%和41.5%、12.3%。

1、AH溢价法:截止5月31日,恒生AH股溢价指数为140.32,处于10年74%分位;以恒生高股息率指数中同时有AH股的企业按照流通市值加权计算的恒生高股息率AH股溢价指数为142,处于10年89%分位。按照1/(1+AH股溢价指数/100)计算H股折价率(H/A),进而计算收敛至10年均值水平时的安全边际。恒生AH股溢价指数安全边际仍有10.85%,恒生高股息率AH股溢价指数安全边际仍有6.30%。

个股层面上,恒生高股息率指数成分股中同时有AH股的21家公司中,前3家安全边际大于10%,前12家安全边际大于0,以银行为主。核心股票如中国联通、中石油等已无安全边际,但与A股相比仍有较大的股息率优势。

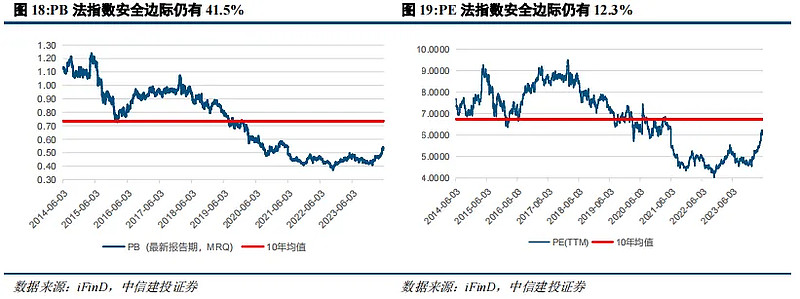

2、估值指标法:对恒生高股息率指数分别使用PB和PE指标进行测算。1)PB法:截止5月31日,PB值为0.52,位于10年32%分位。按照收敛至10年均值计算,安全边际仍有41.5%;2)PE法:截止5月31日,PE值为6.00,位于10年30%分位。按照收敛至10年均值计算,安全边际仍有12.3%。

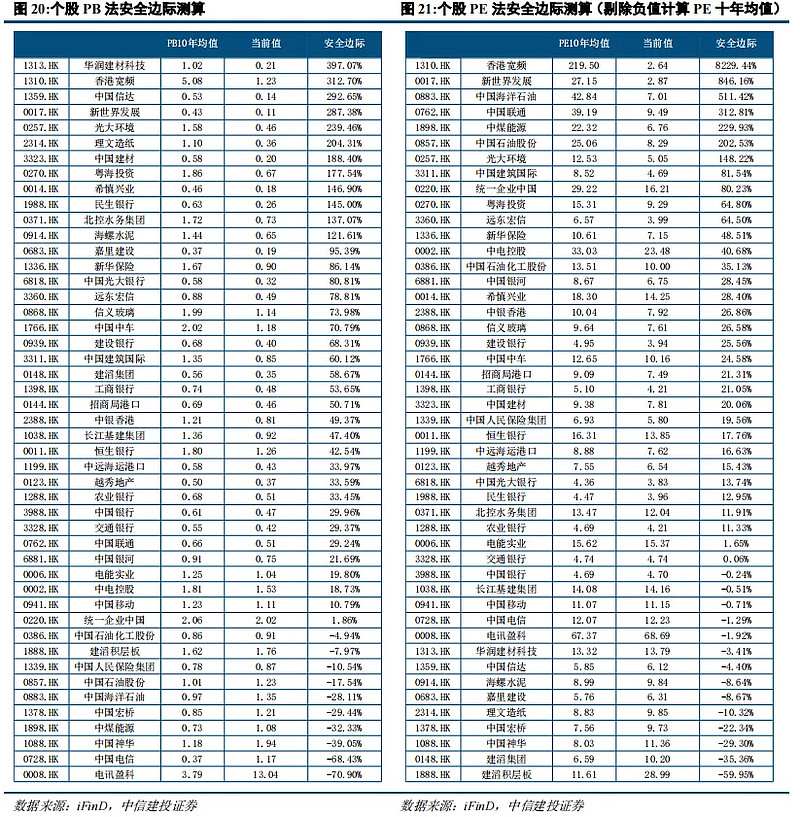

个股层面上,分别用PB法和PE法进行测算。

1)PB法:所有成分股安全边际的中位数为50%,TOP20的中位数为146%。前22名企业安全边际高于60%,前36名企业安全边际高于20%,前38名企业安全边际高于15%。

2)PE法:所有成分股安全边际的中位数为18.7%,TOP20的中位数为64.7%。前12名企业安全边际高于60%,前24名企业安全边际高于20%,前28名企业安全边际高于15%。

三、港股通红利的选股逻辑是怎样的?

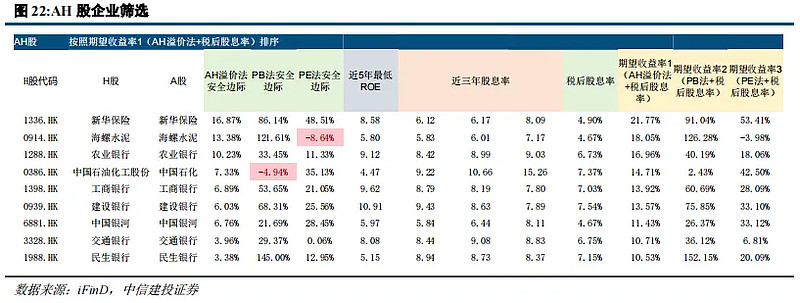

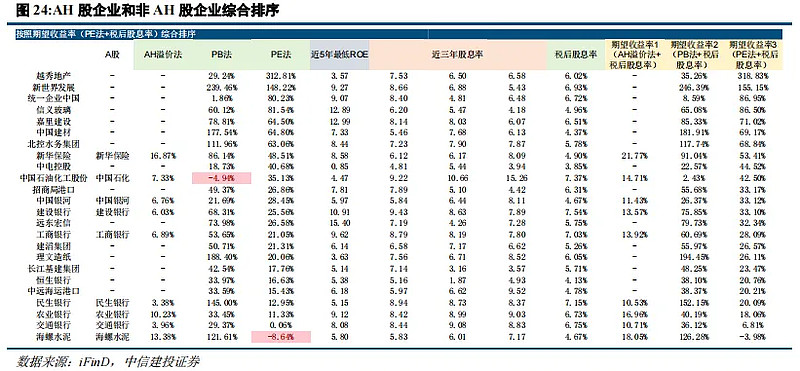

恒生高股息率指数50只成分股均为港股通标的,其中共有21家AH股企业和29家非AH股企业。港股通投资者通常会优先关注AH股企业。对AH 股企业而言,两种测算方法中,AH溢价法综合考虑均值回归和AH比价,而估值指标法只考虑均值回归。

因此选用AH溢价法作为第一性原则,结合企业近5年的盈利情况和近3年的股息率进行筛选。剔除近5年出现过负ROE和两种及以上安全边际为负的企业,选取以AH溢价法安全边际+税后股息率计算的期望收益率最高的10家企业。

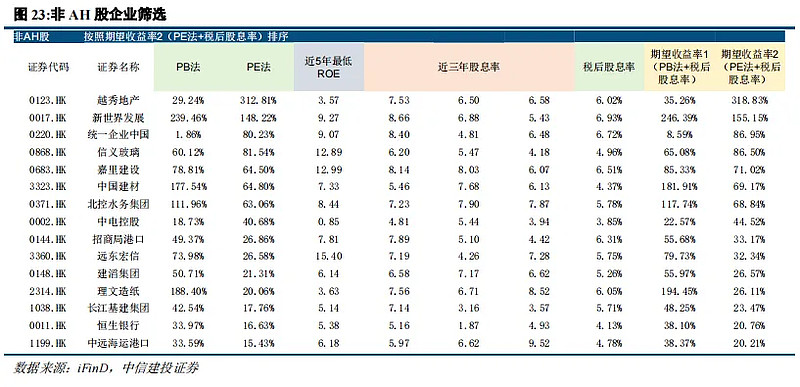

对于非AH股企业,则只能用估值指标法计算安全边际。剔除近5年出现过负ROE和安全边际为负的企业,选取以PE法安全边际+税后股息率计算的期望收益率最高的15家企业。

对筛选出的企业按照以PE法安全边际+税后股息率计算的期望收益率进行综合排序,可以发现非AH股企业按照估值指标法计算的安全边际普遍更高,也侧面反映了尤其对内地投资者来说AH股企业的吸引力更高。

BY:中信建投证券

#沪指跌破3000点,A股何去何从?#

$港股红利ETF(SZ159691)$ $中国移动(HK|00941)$ $沪深300ETF(SH510300)$

本文作者可以追加内容哦 !