投资股票大抵有两种策略,一是选择具有持续成长能力的股票享受戴维斯双击(如纳斯达克“七朵金花”);二是选择有持续分红能力,最好是股利支付率有走高潜力的公司(如$可口可乐(NYSE|KO)$、长江电力、$中国平安(SH601318)$等)。

受经济发展规律影响,我国GDP长端增速将趋缓,加之国内企业出海之路并不平坦,持续成长的标的越来越难寻找!况且机构喜欢过度博弈成长股,在业绩兑现期估值可以高到飞起;在业绩整固期,估值也可能创历史新低,往往波动非常大。信息滞后的普通投资者难以实现低买高卖,持股体验一般。

而红利策略虽短期爆发力不强,却胜在步步为营,长期复合收益率、波动率等投资体验均上佳。本人深知自己无法经常走访企业调研,把握成长企业脉络,遂成为高分红 低波动策略的忠实粉。

一、熊市中的“肉盾”指数—红利,在新政策催化下或率先走出长牛表现。

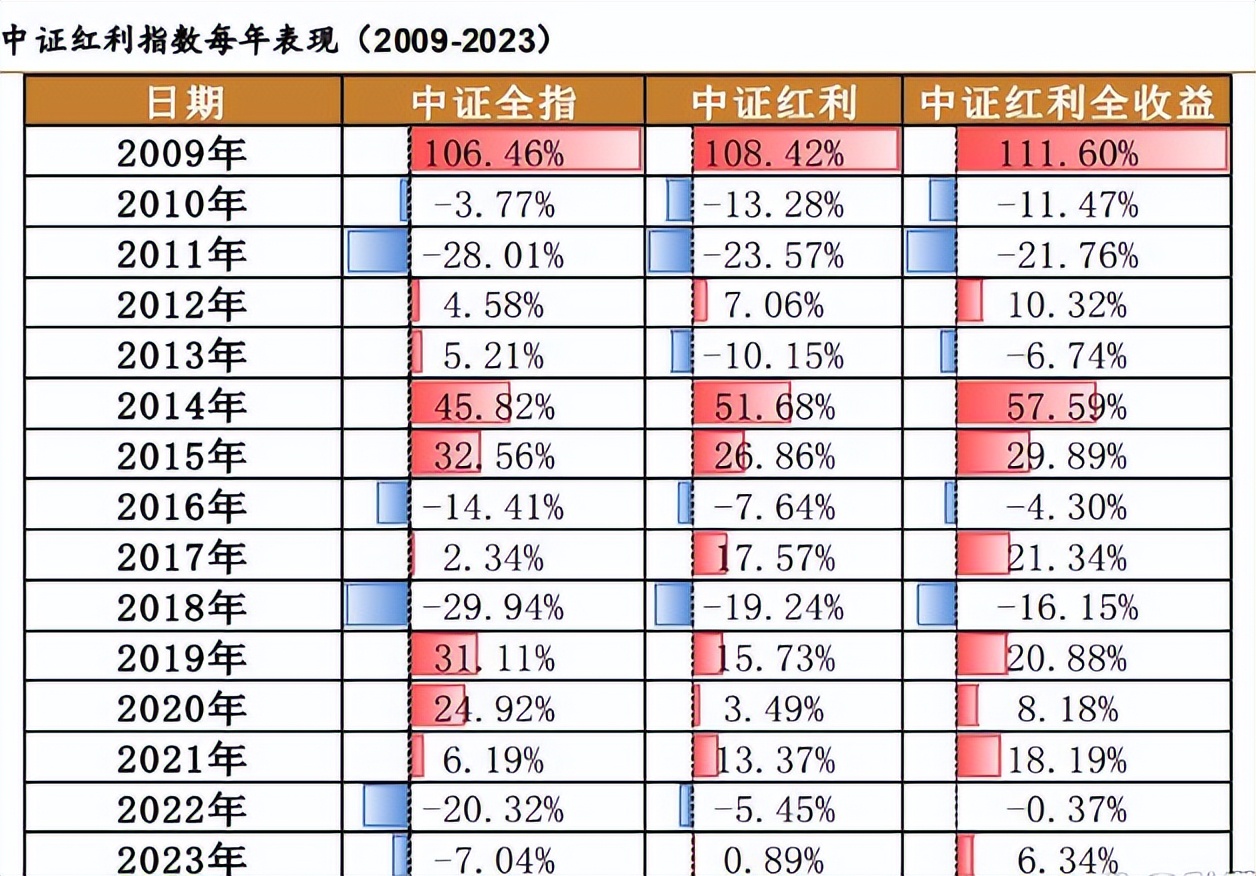

国投证券回溯了近15年A股走势,A股在大涨、小涨、小跌、大跌四种情况下,中证红利全收益指数获得正超额收益的概率逐步上升,分别为 28%、42%、64%、69%。除2010年外,每当中证全指收益为负时,中证红利指数都可以获得显著的超额收益。

“牛市重势,熊市重质”,红利作为典型的防守风格,在股指调整的年份中成为了市场中一面亮眼的旗帜。

实际上,在2009、2012年、2014年、2021年等“年景”还不错的时间里,红利指数同样能够获得超额收益。尤其是近两年,以中证红利为代表的红利类指数走出了“遗世独立”的风格。不论大盘指数如何风云变幻,其重心始终在悄然上移。我觉得这与资本市场的政策变化不无关联。

去年四季度,证监会修订了《上市公司监管指引第3号——上市公司现金分红》、《上市公司章程指引》中的条款,对不分红、财务投资规模较大但分红比例不高的公司,通过强化披露要求督促分红;鼓励上市公司增加现金分红频次;加强对异常高比例分红企业的约束,引导合理分红。

据统计,至6月18日,披露2024年中期分红预案的上市公司已经达到92家。除传统行业外,代表新兴成长的科创板公司有30家拟中期分红。

社保、险资是市场中为数不多的长线投资者,他们偏好低波动且能够稳定提供现金流的资产。在上市公司加大分红比例、分红次数后,上述机构选择将更加多样,有助于吸引长线资金入市,进一步巩固红利风格的上行趋势。

在今年发布的“新国九条”中,大多投资者关注的是对“退市”、“减持”的从严监管,实际上“新国九条”中也有着对分红的硬性约束。

此后,分红金额不达标,现金分红金额与年均净利润相比较低者,将有被ST的风险。

未来,红利风格将不只在熊市才大显身手,社保、险资等长线资金偏爱的红利风格或将率先启动长牛走势。

二、红利赛道已拥挤?至少目前并未!

2024年红利策略会不会延续?红利赛道是否已经交易拥挤?是吾辈投资者下注之前所必须明晰的。

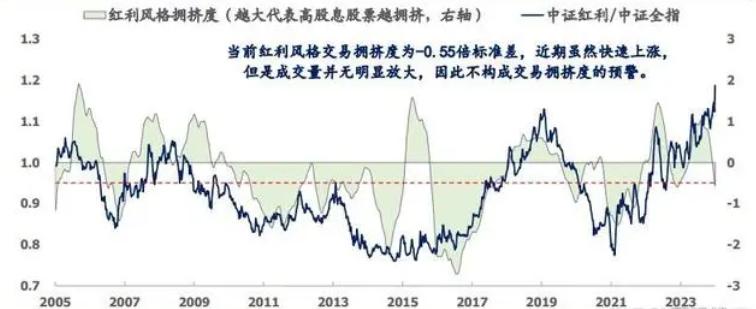

从目前的情况来看,红利高股息资产拥挤度确实有所提升,但远没到“泡沫”时刻。

我们对比$中证红利(SH000922)$与全A的相对换手率可以发现,红利风格拥挤度目前处于震荡区间,但成交量尚未明显放大,暂不能确认中证红利指数交易拥挤。

红利投资策略的收益来源分为股息收益、盈利增长两方面。整合Choice和西南证券数据可得,自2009年以来,中证红利全收益年化11.21%的回报率中,有3.84%来自股息率的贡献,10.86%来自盈利增长的贡献,而市盈率的变化是-3.15%!大家没看错,中证红利指数给投资人超过11%的回报同时,PE反而更低了!

截至5月末,中证红利指数PE(TTM)为7.53倍,要比上证50同期的10.72倍,沪深300的12.37倍更低!低估注定了该指数下行空间有限。

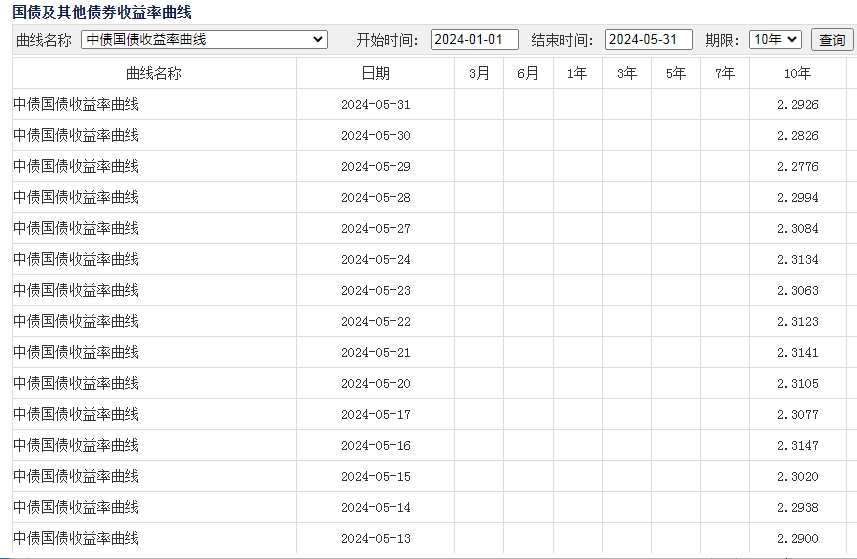

另外,中证红利指数5月末股息率高达5.51%,而同期10年期国债收益率已跌破了2.3%。中证红利指数回报率优势明显。

(央行官网)

再看民众长期青睐的传统金融产品。银行业在实际利率下行,监管叫停“手动补息”后,6月份中小银行存款利率再次迎来一波下行。目前市场上3%以上的存款产品已难觅踪影。

保险业去年刚将寿险预定利率由3.5%调整至3.0%,现又有风声说7月起停售预定利率3%的寿险产品,转而销售2.75%的产品···

(中证指数网)

中证红利指数近1年/3年/5年涨幅分别为5.06%、2.91%和4.65%,全指收益率更是分别高达10.38%、7.58%和9.16%。以中证红利ETF(SH515080)为例,其季度胜率高达73.68%(14/19),最大季度跌幅也仅有9.42%。

此外,中证红利指数1年/3年/5年年化波动率分别为12.52%、16.08%和16.64%,要比大蓝筹扎堆的上证50指数 1年/3年/5年13.45%、16.8%和17.96%的波动率还要低。投资者长期持有中证红利指数年化复合收益率、持有波动等体验相当不错。

三、“月月分红”的红利基金并不算对投资者有利的创新, 流动性、费率才是王道。

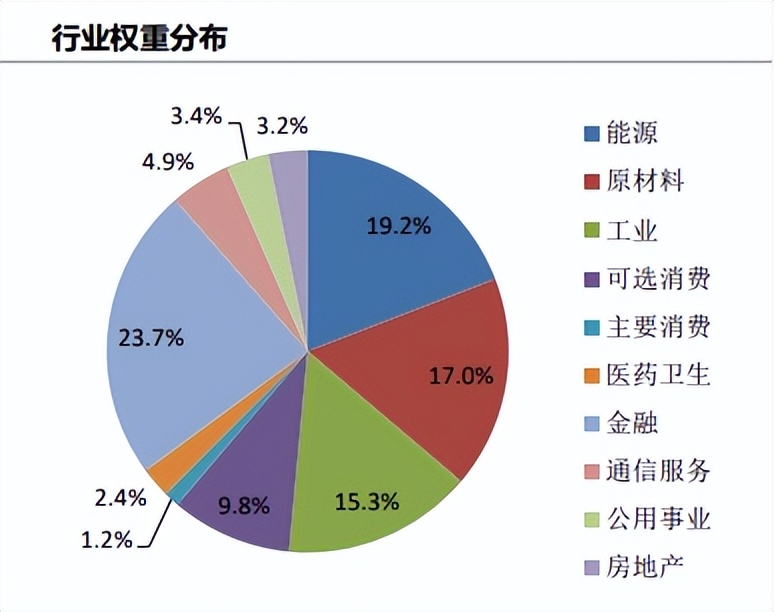

中证红利指数要求成分股过去三年连续分红,且三年股利支付率均值、过去一年股利支付率均位于0-1之间。中证红利指数还对成分股总市值、日均成交金额有前80%的约束。在最新一次调样后,虽然金融、能源、原材料等行业占中证红利指数权重较高,但医药卫生、通信服务、公用事业也占据了一席之地。

(中证指数网)

在高层引导上市公司增加分红金额后,预计中证红利指数成分股中新兴行业占比会逐渐增加。长期来看,中证红利指数受单一行业政策变动的影响也会减弱。

年内,一些机构推出了“月月可分红”的红利风格基金产品。对于基金产品而言,分红≈变相减仓,会影响投资者仓位比重。欲追求长期复利的投资者,只能手动勾选“红利再投资”,这对于大多不明就里的投资者并不友好。个人认为,“月月可分红”的红利产品并非好的创新。选择红利指数基金产品,还要回到产品费率、流动性这两大主题中来。

现有份额50亿 ,运营费率0.2%-0.3%之间的,是目之所及跟踪中证红利的指数产品中最划算的。当然,除了中证红利外,投资者还有上证红利、央企红利、红利低波等不同红利风格指数可供选择···

#【有奖】分红税或减免,恒生红利布局正当时?##【有奖】红利策略火了,如何把握投资机会?#

本文作者可以追加内容哦 !