国产新能源汽车产业链的高速发展终究是动了海外车企的“奶酪”。

于是,带来的是海外市场对我国出口新能源汽车的疯狂打压,前有美国已经落地的对华加征关税政策终,其中新能源汽车的关税由25%激增至100%;再有6月13日欧盟历时8个月,针对中国进口电动车开展的反补贴调查也尘埃落定。欧盟委员会表示,将对中国进口的电动汽车,最高加征38.1%的额外关税,换言之,未来部分车企进入欧洲市场的实际关税将达到48.1%!

一方面欧美是希望制造业回归本土,依旧掌控整车品牌市场的霸权;另一方面还是这些年国产新能源汽车确实在价格、动力电池技术以及产业链完整性方面逐渐实现弯道超车,领先于全球,影响了传统国际车企的盈利能力。新能源汽车价格战已经蔓延到全球。

国内锂电池和整车厂商中下游有信心打价格战背后的一个重要原因就是近年来碳酸锂价格正在逐渐回归。随着碳酸锂价格大幅下跌,作为新能源汽车的核心部件,锂电池的成本下降也将进一步给新能源车企带来降本空间。

01 碳酸锂价格寻底中,减产动力不足

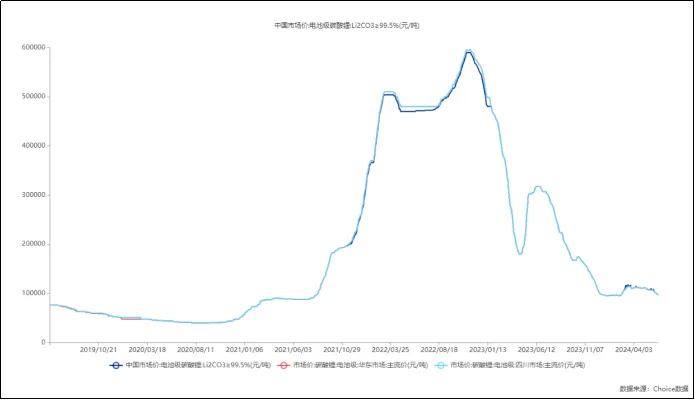

6月12日碳酸锂价格时隔4个多月再次跌破10万/吨大关,根据6月18日数据显示,碳酸锂价格整体继续下行,其中电池级碳酸锂报97150元/吨,下跌450元/吨;工业级碳酸锂报92800元/吨,下跌600元/吨。期货方面,18日截止到收盘,碳酸锂主力合约日内下跌3.63%,现报92800元/吨。

国内碳酸锂价格在经历年初的小幅反弹后,又出现了“跌跌不休”的情况,距离前低95000元/吨仅剩一步之遥。核心原因还是由于市场的供需失衡,供给相对宽松。根据宏远期货给出的数据来看,2023年碳酸锂供应、需求总量分别为102.01万吨和98.08万吨,小幅过剩4万吨左右;而到了2024年供给总量有可能攀升至近147.53万吨,反观需求端总量则仅增加至122.7万吨,同时当期供给增速(45%)也要显著高于需求增速(25%)。供需数据上不同券商的期货部门可能存在一定出入,但大方向基本维持一样的趋势,结论就是今年碳酸锂的供需敞口正在扩大。

而值得注意的是,市场价格一般反映市场对供需关系的预期。而2023年总体碳酸锂的价格依旧处于相对高位,据统计电池级碳酸锂的平均价格和中位价格分别为26.28万元/吨和24.5万元/吨,虽然经历大幅下跌,但这个价格依旧不算低;比较悲观的在于,目前随着供需敞口的扩大,今年电池级碳酸锂的价格大概率会更低。据统计,年初和至今的上半年,电池级碳酸锂平均和中位价格分别为10.44万元/吨和11.4万元/吨,这已经相比2023年全年均价跌幅已经超过60%,下半年也不会很乐观。

一般来说,原材料价格的持续下行,必然冲击产业链上游生产企业的短期盈利状况,经营压力下引发减产,去产能。不过目前的矛盾在于,即使碳酸锂价格持续下跌,产业链上游的相关企业盈利收窄,但依旧有头部企业选择不减产。

这块推测主要是由于锂盐制备工艺导致的成本差异,毕竟锂矿提锂和盐湖提锂在成本端有着不小的差距,进而以锂矿提锂为核心工艺的厂商利润空间要比以盐湖提锂为核心技术的厂商利润空间要窄很多,在同样承受碳酸锂价格大跌的情况下,后者基于成本优势,盈利的抗压能力明显更强,也由此导致在减产维护价格的动力方面存在着明显的分歧。

而且由于长期来看下游锂电池和整车需求的持续增长的乐观预期,导致即使当前价格跌势未改,产业却也未出现大规模的减产迹象。

02 供给也存在矛盾,上市公司喜忧参半

2023年电池级碳酸锂的价格从年初的51.75万元/吨,下滑至9.7万元/吨,均价26.28万元/吨,全年跌幅81.25%。而从2023年全年业绩来看,出现了比较明显的业绩分化。

赣锋锂业(002460.SZ)2023年营收329.72亿元,同比下降21.16%;归母净利润 49.47亿元,同比下降75.87%;中矿资源(002738.SZ)2023年营业收入60.13亿元,同比下降25.22%;实现净利润22.08亿元,同比下降32.98%;天齐锂业(002466.SZ)2023年实现营业收入405.03亿元,同比增长0.13%;净利润为72.97亿元,同比下降69.75%;永兴材料(002756.SZ)去年全年营收为121.89亿元,同比减少21.76%。归属于上市公司股东的净利润为34.07亿元,同比减少46.09%。

以上四家算是锂矿提锂的上市公司代表,而且从锂矿的自给情况来看,赣锋锂业最低,中矿资源得益于自身矿产开发后的产能释放,锂矿的自给率由2022年21%提升至2023年86%。而天齐锂业和永兴材料属于100%自给,但是天齐锂业的问题在于其业务构成和经营方式等比较复杂,尤其是子公司其他股东的收益部分影响较大,表现在利润表中的“对联营企业和合营企业的投资收益”这块,成也联营(2022年创造了58.95亿的净利润),败也联营(2024年一季度亏损13.88亿,当季亏损扩大)。

盐湖股份(000792.SZ)2023年公司实现营业收入215.79亿元,同比下降29.80%;实现归母净利润79.14亿元,同比减少49.17%;藏格矿业(000408.SZ)去年全年营收52.26亿元,同比减少36.22%;归母净利润为34.2亿元,同比减少39.52%;这两家是国内头部以盐湖提锂为技术路线的上市公司,可以看到的是在相同比例业务下滑的同时,盐湖提锂的净利润下滑更少,这背后也是成本优势,据估算,2023年藏格矿业、盐湖股份碳酸锂的吨成本分别为3.7万元和4.7万元。而根据今年4月份的调研,盐湖股份碳酸锂的生产成本在2.8万元,而藏格矿业今年一季度的碳酸锂销售成本为3.93万元,生产成本约在3万元左右。

上面表格是锂矿提锂上市公司代表,以“锂王”赣锋锂业为例,2023年公司金属锂及锂盐的销售成本为214亿,全年销售10.18万吨,毛利率从56%下滑至12.53%,大致可以计算出锂盐的吨成本高达21万/吨以上,这主要也由于锂矿的自给率较低导致,去年自给率提高也仅有40%;而中矿资源去年的自给率达到了86%,吨成本也出现了明显的改善,从2022年的12万元/吨下滑至2023年的10.3万元/吨。天齐锂业和永兴材料还是比较乐观,吨成本分别为6.13万元/吨和5.3万元/吨。

不过对比之下,明显可以感受到锂矿提锂的成本对比盐湖提锂的成本基本没有优势,一直以来市场都说盐湖提锂成本更低,没想到差距如此之大。前者平均吨成本大约在10万元/吨,后者同期则不超过4万元/吨,而且还有降本空间。供给分歧也在于此,对于目前和未来短期的碳酸锂价格和下降趋势,估计一半的锂矿提锂的碳酸锂企业失守10万元/吨的成本线,天齐锂业和永兴材料这种完全自给的尚可继续扛住,维持产能。而10万元/吨依旧距离盐湖提锂的成本线还有很大的下降空间。这就是为何前面说碳酸锂减产预期并不强,成本优势的企业基本无减产动力,可以抗住这波短期的价格寻底。

“锂王”真的已经易主了。

巅峰时期的赣锋锂业,凭借出货量第一、营收规模第一、市值超3000亿,长期坐拥“锂王”称号,周期行业就是这样现实,行业景气度高的时候,没人在乎盈利能力,营收净利高涨就是王者,但随着行业进入下行周期,才知道谁经得起考验。目前来看,锂矿提锂技术的三巨头赣锋锂业、天齐锂业和盛新锂能虽然出货量名列前茅,但随着碳酸锂价格继续走低,盈利能力岌岌可危。反观2023年全年销售碳酸锂3.82万吨来看,无疑是盐湖提锂路线中的龙头。

在碳酸锂下行周期中,盐湖股份目前在A股市值还能值900亿左右,可见市场对于其盈利能力韧性的肯定。毕竟2.8万元/吨的吨成本让盐湖提锂承受碳酸锂价格下跌的韧性相当强。而且在下游需求端,盐湖股份与目前国产新能源汽车龙头比亚迪形成合作,对公司的产能利用率是一个相当确定性的保证。

未来短期,国内碳酸锂大规模减产基本不可能发生,毕竟当前9-10万元/吨的价格,依旧有很多头部厂商可以赚到钱,而大规模减产意味着将承受营收大幅下滑。目前要认清的现实是,碳酸锂行业并非需求萎缩,从国内新能源汽车的数据增长和储能的需求增速来看,实际并不弱,只是前期碳酸锂厂商扩产能过于疯狂,导致的供给过剩,因此碳酸锂价格将依旧偏空,直到有些高成本厂商逐渐出局,进而减产,而且这几乎是唯一途径。因为国产新能源汽车的增速也将进入成熟期,高速增长的时代已经一去不复返了,中长期来看也不能过于乐观,毕竟国产新能源汽车也有过剩的可能。

预期6-7万/吨,或许是一个比较理性的位置,你觉着呢??

本文作者可以追加内容哦 !