国9之后所有的生态都变了

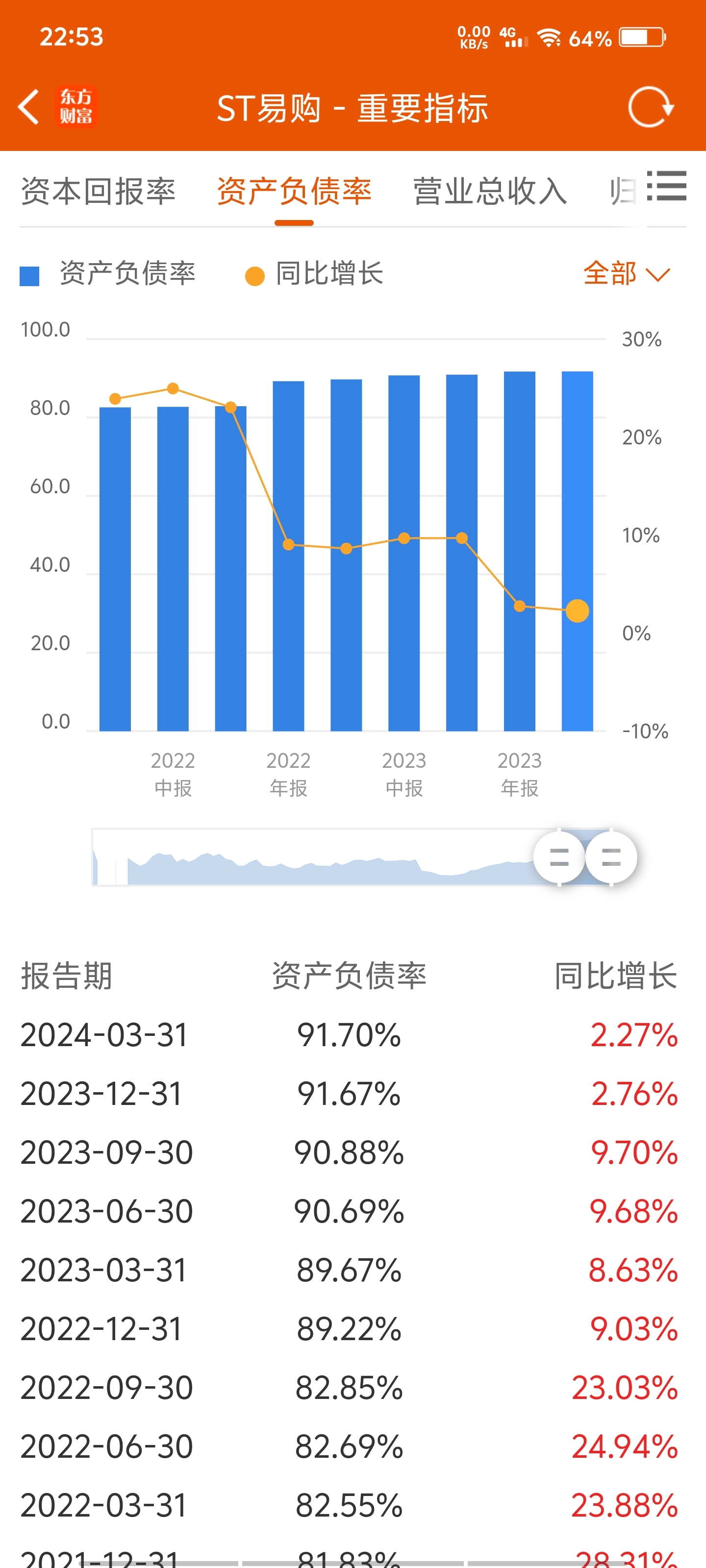

像苏宁易购爆亏700亿,

寒武纪连年亏损市值1000亿

赛力斯连年亏损,好歹问界上来火了一把,扭亏为盈!

苏宁易购怎么了?

寒武纪又怎么了?

上市之初,寒武纪顶着有“AI芯片第一股”的名头一时风光无俩,但由于业绩长期低迷,股价也逐渐回落。直到2023年,由于大模型、算力、AI等概念的带动,寒武纪股价才得以回春,一度大涨超过270元/股。

趁着股价回暖,2023年下半年,寒武纪多位创投股东清仓式减持,并受到市场非议。为稳住市场情绪,2023年9月,寒武纪曾发布公告称,实控人、董事长总经理陈天石自愿承诺,到2024年12月31日期间将不以任何方式进行减持所持公司股份。

不过记者注意到,从相关规定来看,对未盈利的寒武纪本来就存在一些减持限制。科创板相关规定显示,上市时未盈利的公司,在公司实现盈利前,控股股东、实际控制人在3年内不得减持首发前股份,第4年、第5年存在减持比例的限制。

减持新规发布后,对于上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,证监会也要求,控股股东、实际控制人不得通过二级市场减持本公司股份。

实控人承诺不减持被指“多此一举”。现如今,随着市场重归冷静,其股价也较最高点回落。1月31日,或受其公布的2023业绩影响,寒武纪股价再度大跌,截至收盘,报110元/股,跌幅5.9%。

股价是基本面的反映,从寒武纪2023年的经营状况来看,确实陷入了较为艰难的状况。裁员之外,也相继传出了寒武纪关停汽车业务等消息。

实际上,自上市以来,市场人士普遍认为,寒武纪商业化之路并未跑通。记者注意到,2019年以来,寒武纪的大客户发生频繁变更,并且多为与寒武纪“师出同门”的中科系公司。

例如2021年,寒武纪披露第一大客户为江苏昆山高新技术产业投资发展有限公司,销售额为4.5亿元,占年度销售总额比例为62.46%。随后,公司回复监管问询函时透露,公司外购第一大供应商为中科可控信息产业有限公司,该公司股东之一是中国科学院控股有限公司,并且公司监事陆想来也是江苏昆山高新技术产业投资的法定代表人。

2022年,寒武纪正式披露第一大客户为南京市科技创新投资有限责任公司,销售额达到4.43亿元,占年度销售总额的比例为60.81%。而2019年,公司第一大客户为珠海市横琴新区管理委员会商务局的智能计算平台(二期)项目。

苏宁易购呢?

苏宁集团的困境。苏宁集团、国美电器都曾在电器行业咤叱风云,但商业模式变化太快,高歌猛进的高光时刻已成过往,苏宁国美的多元化战略转型也并不顺畅。

时来天地皆同力,运去英雄不自由,这或许是苏宁集团和国美电器的现状。。。

家人们,苏宁易购,寒武纪会因为连年亏损最后退市吗?

苏宁易购会面值退市吗?![[哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot5.png "哭")

赛力斯可以的![[滴汗]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot7.png "滴汗")

家人们关注我,转发起来![[握手]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot54.png "握手")

本文作者可以追加内容哦 !