简单回顾上回攻略一,如果财务分析连年亏损的坚决不碰,再好的故事也得谨慎。继续上干货,以上市30年的老店雷为例,通过股票质押比例变化提前避坑或退出,绕开大雷。本篇是重点。

1.几乎所有股票都是一样路线的,可以说百试不爽。先讲故事画大饼,越高大上越是好。用的最多的是讲重组并购的故事,这个成本最小,几乎零成本,缺钱的钱最喜欢这个题材。东方这个老店也是有这个题材。2021年7月开始,还因重大事项停牌了,当时,不是小好。更是有负责灌水的,看到500亿看到100亿![[捂脸]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot42.png "捂脸") 建议大家重点看看那些连名字都懒得取的号说的哈,留的作业自己悟哈。你以为就这一个手段吗?还有,继续往下看

建议大家重点看看那些连名字都懒得取的号说的哈,留的作业自己悟哈。你以为就这一个手段吗?还有,继续往下看

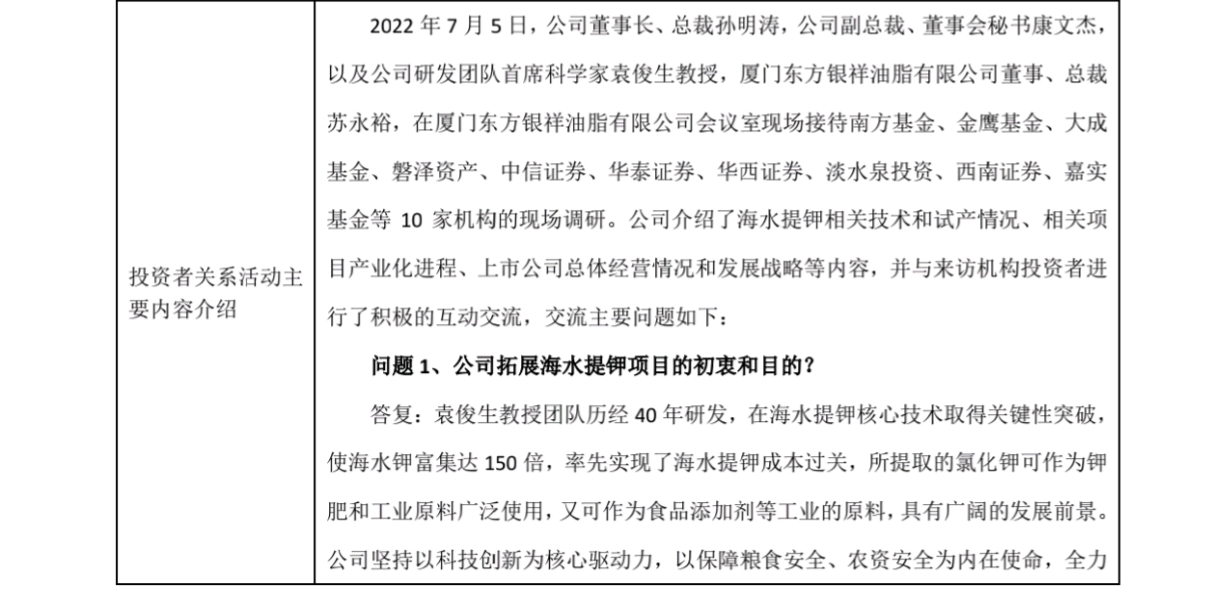

2.再就是开发新项目、新技术,世界第一最好,国内一流也行。这个成本也小,申报是几十亿,真正用了多少谁知道啊。这个东方老店也用了。要搞从海水提取什么钾原料,这个市场有多好多好。这两板斧下来可以吸引一大波了。这都是2021到2022年做的事。接下来是最精彩的部分,也是重点了。这接下来,大股东在干嘛呢?请继续看

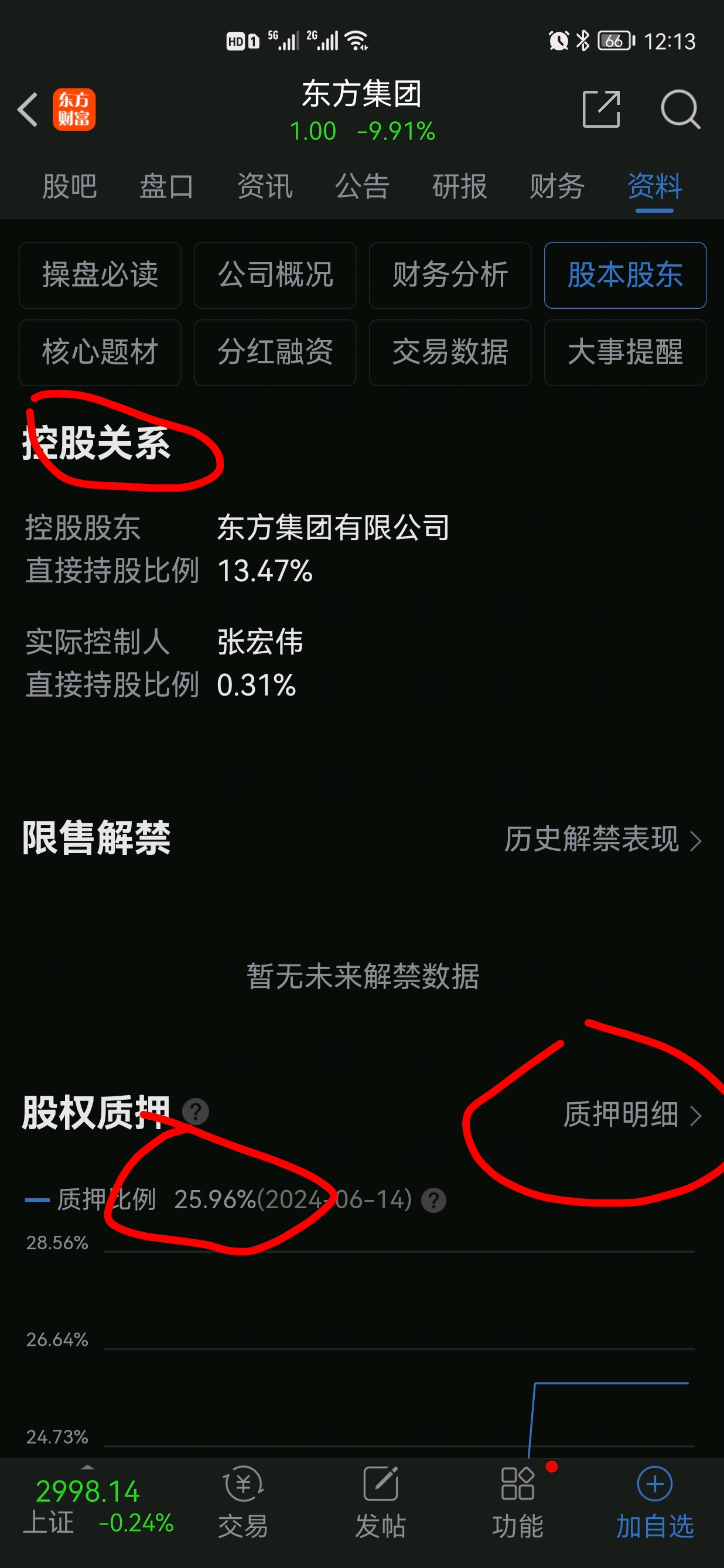

3.点开资料,看股本股东,下拉主要看十大股东是谁,占比多少。东方老店两大股东其实就是一致行动人,西藏东方(16.64%)是东方老店(13.47%)唯一股东,共持有30多点。再下拉看质押。这是重点难点内容。主要看大股东质押变化趋势,要做到提前预判,不要马后炮那黄花菜彻底凉了。等都质押全部想抽身离开可能已经来不及了。有心人可以去看看我前期有关几个股票是大坑的帖子。发现很多都质押百分百了,锦+州+港更是在暴雷前几天全部质押了。

本人认为质押到持有股票一半的时候就得非常小心了,两个以上大股东都有质押,其中有股东质押全部的,更是不能停留,能高点有赚及时抽身离开更好。

回顾这个东方老店大股东质押变化趋势,看抽身离开机会。2017年以来,两个东方一直都有质押,2021年开始西藏东方就质押在10-13%,8成左右了。东方老店自2022年开始从7.32%增加到10.66%,占比持有股(13.47%)从50%多增加到近80%,2024年更是到90%以上。质押当日股价从5元多到3元到2元多。股价一路跌,质押占比一路增加,最后到玩完。罗马不是一日建成,股票也不是一日走坏的。2021年到2022年,股价在3元左右,开始各种讲故事,质押比例却在明显增加。不止一个教训得到的比例就是大股东质押超50的时候必须考虑离场了,如果中间又发生质押赎回仔质押,比例还增加了,更是离场玩坚决,不要抱幻想,故事再好也是假的。

故事再好,涨的再好看看热闹就行了。就是涨到银河系都不去凑热闹。谁爱去谁去,反正我不去。注意三点,一,质押都是逐步增加的,超过一半有质押的时候就得谨慎了,远离为妙。等真正全部质押的时候估计都黄花菜凉了。二是所有股东质押占比超过控股股东份额的,也需要注意了。这个大坑为例,控股股东份额是13点多,质押比例已经达到25点多,看都不用看具体质押详情了,肯定很多大股东质押了,但这个时候发现问题的话已经晚了,要提前发现,在大跌之前跑路或不参与,因为大股东往往都是有有某些关联的,也是非常熟悉公司具体情况的人,他们都不看好了懂吗?要提桶跑路了,但股价呢,绝对不会马上变化的,绝对要找各种利好维持住给时间某些人跑的。这绝对是干货,看不明白的建议多看几遍,最后都看不明白的嘛最好就别玩了哈。只要有不是控股的大股东全部质押了,就得谨慎了,不管是哪一年质押的,只要没还就说明大股东不看好,也确实可能有些是正常的质押贷款,转不过来没法还贷,但秉着宁错过也不踩坑都原则,保证本金安全是第一位的,再考虑赚多赚少的问题。

额外说一下,两个需要注意的审计机构,大华所和普华永道,今年发现的多个大坑都是大华所审计的,锦+州+港,东方老店等。普华永道就是恒大御用审计。已经有多个上市公司考虑变更审计了,信用危机会蔓延的。这审计是看门人,出大雷了,要不就是看门人技术不专业,要不就是故意放水,职业操守值得怀疑。

本文作者可以追加内容哦 !