$海螺创业(HK|00586)$$华菱钢铁(SZ000932)$$中远海控(SH601919)$

两三个月前,本人对自己关注的股票,做了重大调整,从此锁仓,开始玩游戏。

一、海螺创业,重仓锁仓,长期持股,开启红利复投模式。

1、信心建立在对海螺创业的长期跟踪和全面研究。

从2023年7月中旬到现在,初次关注海螺创业,仅仅差一个月就是一整年了。真正逐步买入海螺创业是在2023年9月中下旬。这样快一年内,从几千股,一直加到50多万股。

从股价来看,又回到了当年介入的买点,但历史不会简单的重复,一定会翻开新篇章。

对华菱的信心从来未衰减,而是随着时间的沉淀更为坚定。信心建立在对海螺创业全面而深刻的了解。

(1)2023年7月16日,发表《海螺创业的投资价值与逻辑思考》,对海螺创业的投资价值和逻辑进行剖析,并针对有关海螺创业的各种质疑做出了详细回答。

(2)2023年09月21日,发表《海螺创业实盘操作》,开始更新实盘操作,不断买进海螺创业,直到3个月前,宣布进入锁仓状态,并宣布盈利到一定程度以后才会公开实盘,此后停止更新。为什么?因为进行锁仓阶段,仓位没很大变化,增仓量比较少,公布仓位也什么意义。

(3)2024年01月07日,发表《三峰环境6巨阳,海螺创业你在装什么?》,把海螺创业与A股环保上市公司三峰环境进行横向对比,揭示海螺创业的严重低估。直到现在,三峰环境的市盈率和市净率远远高于海螺创业,海螺创业的低估值到了骇人听闻的地步。

(4) 2023年12月16日,本人发表《惊涛骇浪酝酿大变天》,从技术角度分析海螺创业技术指标的异常变化,揭示主力资金介入的真相。有人问海螺创业为什么现在还没有起色?主力布局一只股票非一朝一日,少则半年,往往一年,多则两三年,中远海控的主力至少用了2年。海螺创业没有起色,说明主力还远远没有吃饱,没吃饱筹码,要更多的时间等,更多的耐心等。

(5)2024年01月10日,本人发布《账号2的海螺创业实盘操作》,第一账号满仓后,开启了第二个账号不断买入。

(6) 2024年01月16日,本人发布《隐藏在历史里的真相——投资海螺创业的前途在哪?》,从长期技术分析角度,揭示海螺创业当前的价位是历史的最低价位区,并揭示历史时期来看,海螺创业的极限低估值在11.5元左右,结论是海螺创业将来价格反弹应该最低也要达到11.5元价格,所以我的最低目标价是定在12元到13元,也就是股价能翻倍的价位。

(7)2024年01月26日,本人发布《海螺创业的低位筹码跟踪及若干结论》,对筹码的集中度进行研究。

(8)2024年01月28日 ,本人发布《海螺创业的前瞻性产业锂电池回收业务前景有多大?》,对海螺创业锂电池回收业务及前景进行专项分析。

(9)2024年02月04日,本人发布《对海螺创业及其前景的综合分析》,对海螺创业复杂的股价架构和估值进行了初步分析。

(10)2024年02月26日,本人在自己的专栏发布《海螺创业投资价值的综合分析》,对海螺创业的估值进行了更准确更全面的分析。是我坚定全仓持有海螺创业的最重要的研究依据。

(11)2024年03月31日 ,本人在自己的专栏发布《海螺创业2023年年报解读——看似危机,实则机遇》,对海螺创业年报中蕴含的玄机进行了揭露。尤其是发现了2023年下半年原计划完成的大量工程,转移到了2024年上半年,这部分很耐人寻味。

在海螺创业深跌低谷5.6以下这段时间,k线走的很难看,同事老在我耳边吹风,说海螺创业这不好,那不好,我实在苦笑不得。——到了5.4港元都不到,还急着卖吗?想当初我8元也没卖,我的同事居然怂恿我卖掉他。——殊不知,这个5.4港元不到的海螺创业,将来有一天它会突破8元、9元、10元、11元........直到12元附近达到我的最低目标价,也许有一天它还会重返40元,一切皆有可能。

我作了这么大量的研究,能被一个什么也没去考察的人左右思想,那实在是太滑稽了。

回顾这些年来我在股市取得的成就,不是随随便便,不是轻轻松松,付出的是艰辛的劳动、长久的思考、超乎常人的毅力和心态。

岔一段:凡是对本人出言不逊的,本人一概拉黑处理,不管你是什么身份。

2.海螺创业的投资看点在哪里?逻辑在哪里?优劣势在哪里?

(1)最重要的是基本面仍然非常好,价格极度低估,尤其是市净率才0.22,市盈率才4。如此低估值,即便将来发生惨烈的股市下滑,即便业绩维持不变,将来的股价也不会跌到哪里去,在没有意外惊喜的情况下也会修复估值,股价在低度恶劣的市场环境仍然能曲折向上。

(2)公司业绩不出意外,会实现稳中增长。公司净利收入来自于两大方面:一是海螺水泥的股权分红,占大部分;一是自营主业环保业,占小部分。

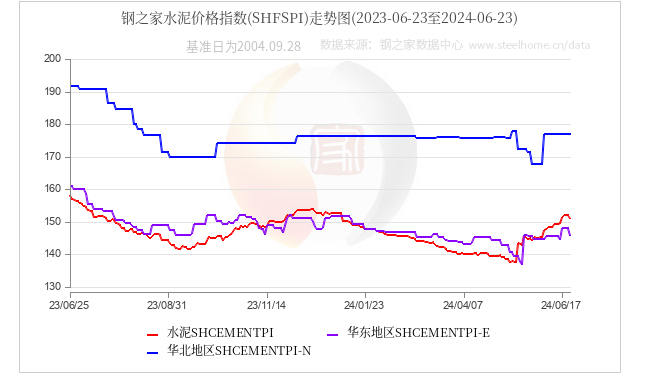

水泥业今年基本上已经触底反弹,由于去年和今年水泥业已经糟糕到极限,绝大部分企业亏损,今年国家水泥利好政策频出,最重要的是提高行业环保及生产标准的行业准入门槛,一部分生产和环保不达标的落后产能将出清,另外全行业的兼并重组势在必行。另外下半年基建发力以及海外水泥市场火爆,这些为头部水泥业困境中胜出创造了良好环境。海螺水泥业务及股价上升可期,最近股价表现很好。

自营环保业务由于2023年下半年原计划的大量工程转移到2024年上半年,中报环保业务业绩增长有很强的可能性,本人有超乐观预估。

退一万步讲,当前股价如此低,中报即便业绩下降,股票估值仍然低估。

上图:水泥价格触底反弹,红线尤为突出。

上图:水泥价格触底反弹,红线尤为突出。

(3)去年的分红是硬伤,派息率仅仅为13%,大大低于国内30%的最低标准。毫不掩饰说,这是唯一让我对海螺创业不满的地方。考虑到海螺创业主业环保业正是处于业务高速扩张期,环保投产需要大量资金来维持,公司相当于最初的创业期,分红率往往都是很低的,这个比亚迪在创业初期也是极少的分红。随着业务扩张期过去,业务稳定成熟下来,较高的派息率就可以期待了。我们股东当前的收益是较少的分红和较多的净资产增值,净资产的增值其实也是一种长期的不直接的收益。

其实尽管派息率很低,水泥景气时,海螺创业的分红也是很高的,近几年多数是每股7毛钱。一旦业绩恢复,分红不断增长是可预期的。

所以总结起来,对于分红,现状我是很不满意,当然也有3%多的股息率。但是将来分红暴涨的可能性也是非常大,有分红逐年提高的强预期。

去年的年收益分红0.2港元,可能是近几年的历史最低。

我们应该放长远一点看,即便现在的分红少了一点,但海螺创业确实是好股票,我更愿意赌它的无限未来,不要因小失大,因近弃远,乃是长远的眼光。

(4)丰富的题材,具有随时爆发起飞的潜质。盛夏已至,又是用电高峰,海螺创业主业最大业务是垃圾发电,此外兼有风电、地热电等业务,是名副其实的绿电概念。公司兼有新材料、锂电池正负极材料、锂电池回收、港囗码头等业务,所以也有新能源和物流概念。海螺创业也涉及房地产,房地产在去年和今年都有过爆发点,将来也有刮风的机会。

其实最大的概念是海螺创业的低估值和严重破净,这类概念将来一定有爆炒的机遇,这是经济规律决定的。

如此丰富的题材,为什么不见风起?归根究底仍然是主力没吃饱筹码,目前还在吃筹阶段,建仓、吃筹、洗盘、拉升、派筹是任何一个庄股必然经历的五个阶段,海螺创业仅仅走到了第二个阶段的中期。

我们要做的工作仍然是等,等到东风,等到风起。

(5)宏观内外环境货币趋近,港市A股双双承压。

美联储宣布不降息,受此影响,港市大跌。

上周末,A股重启ipo,意味着新股又开始发行,对本来已经很脆弱的市场形成资金压力。

从货币政策来看,内外货币政策趋紧,导致外资出逃,a股资金分流新股,这是今年来对股市的一次新考验。

总而言之,周末形成至少是中短期的利空,奉劝各位小心行事。

同时,话讲在前面,如果今天或者这几天股市大跌,不是因为我发表了一篇小小的贴文,市场的涨跌绝对不会因为我一个名不经传的小人物的言论会有所影响,而是我的贴文恰逢其时而已。

我的文章基本上只涉及个股,如果我的言论,我的预测跟股票的长期走势相符,那也绝对不是我的贴文具有使得股价涨跌的神奇力量,而是因为我的贴文反映了事实和真相,具有较好的预测性。

提醒大家:我的贴文基本上是分析股票的基本面、投资逻辑,偶尔也分析股票的长中短期的走势。我很负责地说,从我过去贴文和股票的走势对照来看,我的言论和预测基本上准确。但是请不要把股票短期的涨跌强行跟我发表的贴文相关联,出言不逊,都会拉黑处理。

在华菱钢铁吧,有人把股票下跌跟我发言关联,很幼稚认为是我发言造成的。事实上,我发言的预测跟股价走势是相符合的,是走在股价走势前的预测。相反,我3个月没在华菱钢铁发言,是因为我看空了它,它的股价也从近6元跌到了4.5元。所以,我在海螺创业发言,是一件好事,表明它仍然被我坚定持有。

3、海螺创业:以不变应万变,开启红利复投模式。

(1)谁应该急?

前文做了那么多铺垫,现在我来提这个问题:当前这个阶段,在海螺创业这个价位上,谁应该着急?

到我发文敲字的这一刻,海螺创业已经跌了3个多点,我比绝大多数散户的仓位更多更重,别忘了,我有50多股海螺创业。——是不是我今天损失非常惨重,心情沮丧到极点?

但是,我让主力失望了,同时也让众多的散户意外了,今天海螺创业大跌3%多,我仍然很平静的很冷静的敲打键盘,这是我跟一般散户不一样的地方。

心情之所以很平静,是因为我懂得自己手里50多万股票的内在价值,握着股票就是握着将来的巨额财富。

一只好股票,到底是拥有者该着急,还是没有拥有者该着急?

对我而言,我因为拥有了50多万股海螺创业,我也知道它将来值得600多万港元,甚至上千万港元的价值,而我的成本付出只有区区300多万港元。所以尽管主力在现阶段疯狂打压,我心里仍然十分踏实,毫无丝毫恐慌。

相反,更应该着急的是那些想把廉价筹码通过涨涨跌跌骗到手里的那批人,一天没骗到手,他们心里就会很难受。

(2)涨跌怎么办?

对于我而言,在相对的低位,我已经吸足了优质廉价股票的筹码,所以无论股价短期如何涨跌,我始终是赢家。

涨跌都不可怕,所谓具体问题具体分析分析,良好的对策才是我们获得更主动的优势和扩大战果的保证。

涨了,我重仓自然赚钱。

跌了,我有股票分红,而且分红将至,半年奖金将至,跌得正是好处,跌得正是及时,海螺创业本来便宜,既然它敢跌下去,我又有新的大量资金,跌了正好执行红利复投计划,正好大量买进廉价股票,为将来赚取更多的财富奠定基础。

所以对我而言,无论股票涨跌,我始终是长期投资的赢家。

海螺创业跌了,反而是利好,我希望它能一直跌到分红那一天,给我一个超低价位买进海螺创业的机会。

(3)红利复投

红利复投,是长期投资优质股票的一种有限方式,真正体现价值投资。

海螺创业当前既廉价又优质,是适合红利复投的罕见股票。我相信,如果我坚持下来,3年内,我的股票市值会翻2—4倍。

坚持这一模式,我的财富自由之梦极可能在3年内得到实现。

二、中远海控,把握确定与偶然因素,打开财富大门

中远海控的确定性是它作为全球一流海运龙头企业,在最近几年飞速发展,具有世界一流的竞争力,在2023年是严重破净股,又是股息率最高的股票。由于2021年2022年两年内业绩暴涨,中远海控积累了大量的货币资本,拓展与优化业务,并购港口,参与股权,深度伙伴合作等,这一系列运作使得中远海控脱胎换骨。

2023年3月7日,本人开通港股通,并第一次买入港股中远海控。3月14日,本人发布《转战港股中远海控,价值投资耐心等待实现财务自由 》、《谈中远海控,谈投资》

2023年03月15日,发表《走在小摩的前一天看中远海控》,比小摩更早的关注到中远海控港股红利复投的巨大价值。

2023年04月12日,发表《海运冰火双重天——抢筹大赛即将开始 》,本文发表之后不久,中远海控港股开启了一轮较大幅度的上涨。

在本次上涨中,本人获利在30%左右,获利近8万元,截图如下:建仓78天两个多月,但下面清单中获利仅仅是5%,与我记忆中30%以上的收益率是有出入的,不知道是不是计算标准的问题。

今年春节后,在红海事件后,本人再次感觉到中远海控的巨大投资机会来临。2024年03月01日,本人发表《握偶然事件,打开财富大门——剖析中远海控的投资机遇 》(本人在本篇文章例举的所有帖子,都能在我的主业以及专栏查到相应帖子),剖析了红海事件对中远海控业绩的影响。

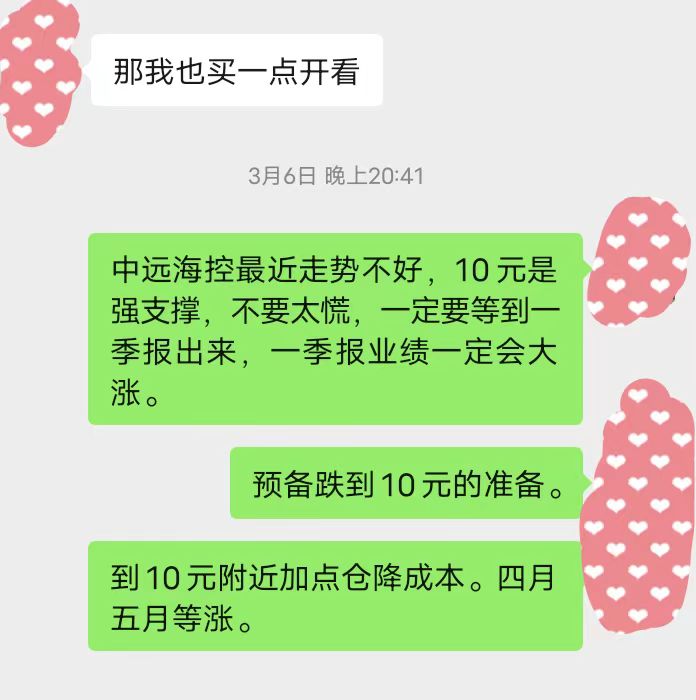

我把中远海控推荐给所有来问询的朋友,甚至个别还再三强调一定要坚持持有,甚至把可能爆发的时间点都一一相告。

上面的对话,是3月6日,正是中远海控小调整的时候,我连上涨的时间都预告了朋友。

今年中远海控这只股票布局从3月份开始,到现在,历时3个多月,收益达到40%以上。

可惜我的所有朋友们没有一个能坚持到底,大部分人畏惧调整未买,剩下的都是赚了几个点就跑路了。

下面是我的近3个月的操作图:

岔一段:海螺创业高涨8个多点,空转多拉开序幕,抢筹成为必然,

港股通占比再创新高,分红临近,中期半年报将至,对外资空头形成重重压力和风险。

最大的风险是海螺创业本身的严重低估、主业快速增长和逐渐步入成熟期,水泥价格触底反弹,使海螺创业的业绩反转,必然走向逐年增长,分红也有可能逐年提高。

敏感资金从四面八方流入海螺创业这一价值洼地。

前天中信证券出台研报,其中内容绝大部分本人已在过往贴文中讨论过。最引入关注的是提出海螺创业随着成熟期到来,有望加大分红比例(与本贴观点一致)。

只要公司加大分红比例,明年股价涨到15元以上轻轻松松。

本文作者可以追加内容哦 !