大规模的股票回购往往出现在市场估值较低、公司现金流充裕的时期。此时,上市公司通过回购自家股票,一方面可以提升每股收益,另一方面也是对公司未来发展信心的表现。

近期,沪指低迷并退守3000点,但A股市场却呈现出前所未有的“回购潮”。数据显示,今年已有超1500家上市公司实施回购,合计回购金额达955.5亿元,创历史同期新高,已超过2023年A股市场全年的914.15亿元。(截至2024/6/20)

• “回购潮”与“市场底”存在一定正相关

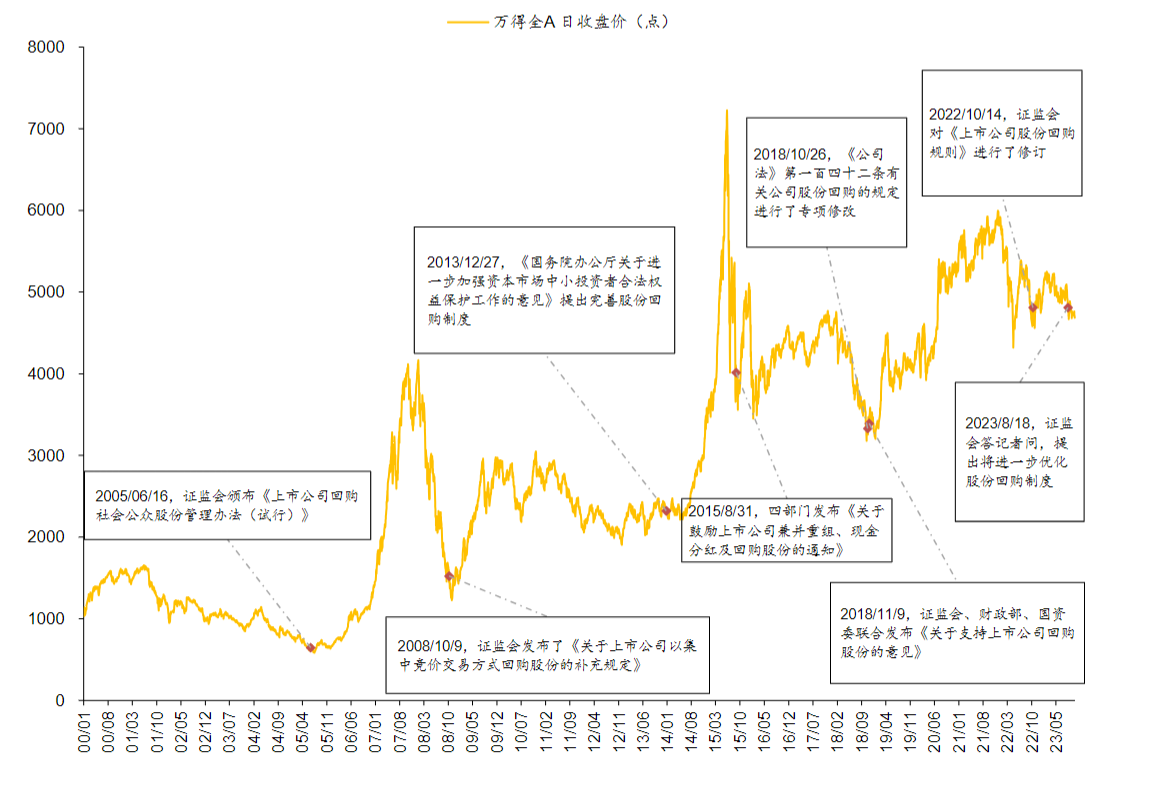

从政策端看,回购政策的重大修订与完善大多出现在历史大底附近,其本质是弱市环境下支持政策的一环,对于底部具有一定的指示意义。

复盘前三次较大的“回购潮”发现,上市公司集中宣布回购均发生在市场调整或整体估值下行的阶段,与大盘点位或估值的阶段性底部均相距不远。

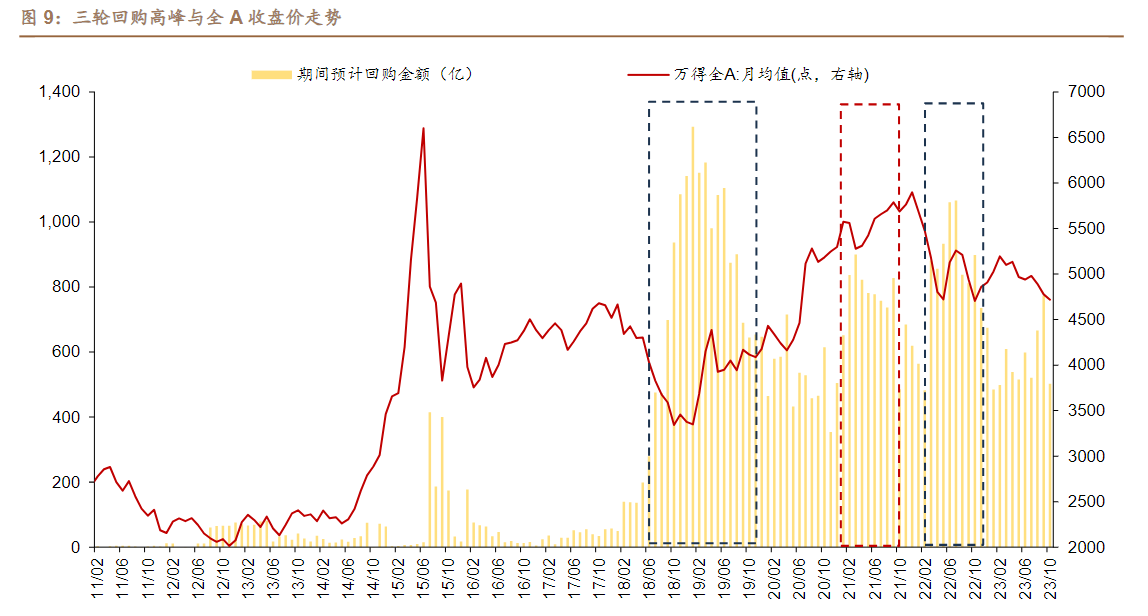

1)第一轮“回购潮”(2018/10-2019/09):第一轮“回购潮”的各月预计回购金额总计12425亿,占18年10月底全A非金融板块自由流通市值的9%左右。从月度极值上看,19年1月的预计回购金额达到阶段峰值1293亿,而市场也于当月开始走出底部。

2)第二轮“回购潮”(2021/02-2021/10):这一阶段的“回购潮”持续了较长时间,第二轮“回购潮”的各月预计回购金额总计6930亿,占21年2月底全A非金融板块自由流通市值的2%左右。从月度极值上看,2021年3月的预计回购金额达到阶段峰值900亿,而全A的估值拐点则出现在5月中旬。

3)第三轮“回购潮”(2022/04-2022/11):在指数与估值双双震荡回落的2022年,第三轮“回购潮”的各月预计回购金额总计7201亿,占22年4月底全A非金融板块自由流通市值的3%左右。从月度极值上看,2022年7月的预计回购金额达到阶段峰值1067亿,市场则在10月底逐步摆脱“W”型走势的第二个底部。

今年以来,A股市场回购的“规模之大、力度之猛”属实超出了往年的水平。在众多实施回购的上市公司中,不乏一些行业龙头和优质企业,特别是药明康德、顺丰控股、东方财富等多家上市公司推出注销式回购,这无疑给市场带来了积极的信号。 从行业角度来看,今年以来实施回购的公司中,有多家上市公司回购金额超过9亿元, 这些公司大多分布在医药、新能源、物流等具有较高的成长性和市场前景,且具有较强的抗风险能力的行业。

对于A股市场而言,回购金额的新高无疑是一个积极的信号,它可能预示着市场底部的形成。兴业证券分析师称:在“新国九条”推动资本市场高质量发展、监管层持续强调股东回报的背景下,投资者可以适时提升对于回购的关注度。

• “新国九条”过后,炒小不如买大

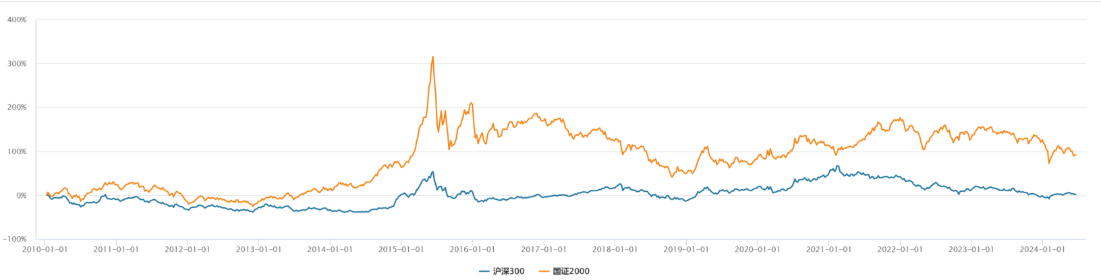

回顾过去,由于市场存在较为严重的炒小、炒差的投机行为,因此小盘股相较于大盘股表现出明显的超额收益 。但由于小盘股在基本面方面存在天然的劣势以及参差不齐的属性,其投机行为带来的超额收益也存在较大的波动性。从下图可以看到,自2010年以来,国证2000指数虽然长期跑赢沪深300指数,但其超额收益波动率明显更大。

今年4月中旬,《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新“国九条”)发布,观察市场表现,小盘股相较于大盘股的下跌更为明显。尤其是对比2024年初,小盘股下跌之后迅速反弹,此次小盘股下跌后反弹趋势和迹象均有明显减弱。

当前,最新A股估值分位数、沪深300风险溢价以及股债收益差均与历次市场底部较为接近。展望后市,海外方面,尽管美联储6月议息会议按兵不动,并表示截至目前数据并未给美联储更大的信心来调整货币政策立场,但不加息是市场一致预期,利率也终需下降;国内股市,公募新发基金仍处于低位,融资余额在1.5万亿元左右震荡,ETF净申购和北向资金流入的持续性不强,总体上A股微观资金面边际转弱,两市成交额回落至年内低位,A股呈现存量博弈特征。

总的来说,A股优胜劣汰加快,投资也向更价值迈出关键一步,在国内增长预期企稳、资本市场改革强化股东回报等背景下,大盘风格有望持续占优。

相关产品:

1)大盘平衡风格:A50ETF(159601)及其场外联接基金 (A:014530;C:014531)

互联互通机制:紧密跟踪的MSCI中国A50互联互通指数基于MSCI中国A股指数(母指数)构建而成,其母指数包含了在上海和深圳交易所上市的中国A股大盘和中盘股票,且可通过北向交易互联互通。

超大盘风格突出:包含A股各行各业的龙头企业,在行业内的头部地位足够明显,行业业绩长期表现稳定优异,成为A股的“核心资产”。前十大重仓股分别为贵州茅台、紫金矿业、工业富联、宁德时代、万华化学、立讯精密、长江电力、招商银行、比亚迪和迈瑞医疗,合计权重48.89%。

行业分布均衡:前五大权重行业分别为银行、电子、食品饮料、电力设备和医药生物,价值和成长行业均有覆盖,风格较为均衡,提高新能源和医药等板块占比,能较好关注中国未来产业发展趋势。

具备红利属性:公司属性为央国企的合计权重占比约为55%,最新股息率约为4.22%,兼具超大市值与红利属性。

2)大盘成长风格:创业板100ETF华夏(159957)及其联接基金(A类:006248;C类:006249)

高成长高弹性:个股集中度较高,按个股来看,第一大权重股宁德时代占比约19%;按申万一级行业分布来看,电力设备、医药生物和电子前三大行业占比约60%。

估值性价比高:目前创业板指数市盈率(PE-TTM)仅为27.06倍,近十年百分位为1.96%,比近十年98.04%的时间更低,估值性价比凸显。

$A50ETF(SZ159601)$ $创业板100ETF华夏(SZ159957)$ $宁德时代(SZ300750)$

#沪指跌破3000点,A股何去何从?# #“科特估”突然爆发!还能上车么?#

(以上内容来源:德邦研究所--《股票回购专题研究之一:A股回购制度与回购效应》;中国银河证券研究院--《新“国九条”后小盘股的投资价值分析》;华西证券--《投资策略周报:当前环境下,如何分析市场是“相对底部区间”》)

风险提示:

MSCI中国A50互联互通指数2019--2023年完整会计年度业绩为: 35.10%、38.43%、-3.29%、-20.64%,-16.27%

创业板指数2019-2023完整年度收益率分别为:43.79%、64.96%、12.02%、-29.37%、-19.41%。

1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,A50ETF属于中风险(R3)品种,创业板100ETF华夏属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告 9. 市场有风险,投资须谨慎。数据仅供参考,不构成个股推荐。10.ETF盘中涨跌价格不代表基金净值表现。

本文作者可以追加内容哦 !