最近一段时间,由于股价的持续下跌,茅台也因此上了热搜,关于茅台未来的投资价值,大家也是争论不休,好像各方的观点也都很有道理,谁也说不了谁。

在茅台下跌的带动下,消费也是在不断的下跌中,已经连跌5周了,差不多跌回至年初的位置了,这种阴跌的方式,确实是比较惨。

当然,与医药行业相比的话,消费的这点跌幅,其实都不算什么,表现其实都算好的了,毕竟医药今年是真的惨,已经连跌6个星期了。

更让人绝望的是,医药今年基本就没怎么涨过,连一个像样的反弹都没有,全指医药今年以来跌15.32%,中证医疗跌幅超过20%,港股的恒生医疗更惨,跌幅接近23%。

这种绵绵无绝期的下跌,真的是容易让人崩溃,也看不到啥上涨的希望,都快要创出新底了,距离2018年的低点,就只有一步之遥了。

也就是说,在过去的五六年,医药板块的收益基本回到了原点,没有创造任何的收益,投资医药的投资者,基本是全部被套牢了。

让人想不到的是,在前几年,医药还是大家口中的刚需、长坡厚雪行业,受益于人口老龄化,但也就是几年的时间,好像变成了另一个行业,一个完全看不到未来的垃圾行业。

很多时候,真的是让人捉摸不透。

我知道,有很多人投资了医药,而且都是前几年高点买的,亏损幅度比较大,套牢的很辛苦,其实我也投了不少医药,磐石瞭望中也配置了5%医药,对净值造成了不小的拖累。

这轮医药的惨烈下跌,可以说是全方位的利空造成的,不仅行业基本面衰退,而且还受到海外的制裁,也是为前几年高估值还债。

一是基本面衰退。

与其他行业所不同的是,医药的需求端并不是市场化的,属于是TOG的行业,医保是最大的客户,但是有一个尴尬的情况,就是医保局没钱了,支付压力很大,还要为未来的老龄化做准备。

所以,目前在千方百计的省钱,最直接的就是医药集采,也就是压低采购价,很多药品的价格直接就打骨折了,降到原来的半价,可能都算好的了。销售价格的下降,药企的营收自然也会跟着一起降。

实际上,除了销售端的压力之外,其实供给端也有很大的压力,因为前几年疫情的原因,很多企业大幅扩产能,出现了供给过剩的局面,目前还是在去库存阶段。

也就是说,医药不仅下游的需求压缩,还有供给端的冲击,同时面临供需混合双打,业绩自然也就扛不住了,目前行业基本面处于衰退中,而且业绩下滑还是比较严重的。

从净利润增速来看,申万医药行业属于深度衰退阶段,在2023年,净利润同比增速已经是连续四个季度负增长,这在历史上是很少出现的。

在行业持续衰退的情况下,要想让资金进来,还是很难的,毕竟投资是看基本面的,没有业绩的话,根本没人相信长坡厚雪、老龄化这些愿景,不卖出就不错了。

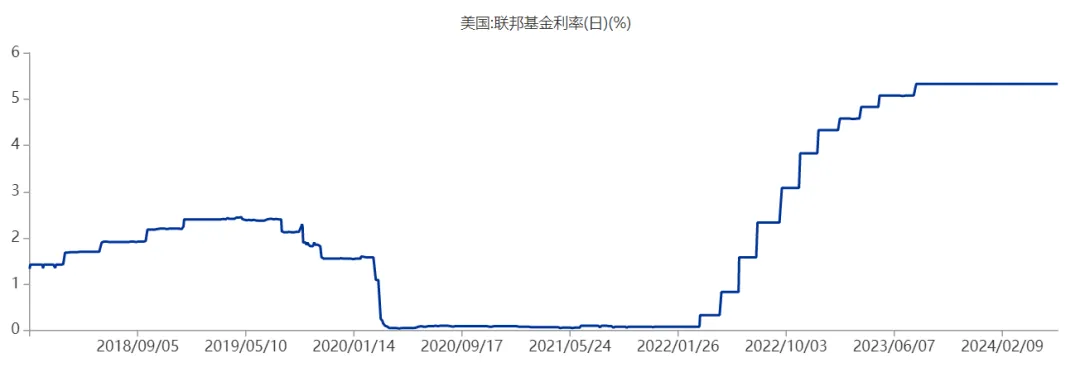

二是海外高利率。

对于医药这种成长行业来说,估值模型当中,除了分子端的净利润外,其实分母端的折现率,也是很关键的影响因素,对美债率非常的敏感,两者是负相关的。

我们都知道,从2022年以来,因为美国的通胀水平很高,美联储为了压低通胀,采取了连续的暴力加息,也是过去历史比较罕见的方式,目前联邦利率达到了5.3%的水平,而且高利率已经持续了2年多的时间。

在这种高利率的背景下,没有资金去医药这种成长板块,因为机会成本太高了,不愿意相信星辰大海,资金更多是求稳,以防御为主选择去业绩更为稳定的高股息板块,这是目前市场新的抱团方向,医药成为了大血包。

当然,无论是股价,还是影响原因,其实都已经是发生的事情,利空因素也充分反映到股价当中了,大家可能更关心的是未来,也就是医药是否还有投资价值,还能不能涨。

某种程度来看,医药再次跌回2018年起点,其实可以看成是一种周期轮回,因为历史上也曾出现过类型的情形,表现其实也是差不多的。

从2014年到2018年,医药也经历了一轮完整的牛熊周期,牛市时大涨,涨幅也是有两倍多,然后熊市的跌幅也很大,后面也是再次跌回了2014年的起点,表现也是非常的惨烈。

从中长期来看,医药肯定是属于朝阳行业,明显是受益于老龄化的,仍然是值得长期投资的板块,这是毋庸置疑的,目前其实也有一些值得期待的地方

首先,是估值很低。对于医药来说,目前最大的利好,就是因为过去两年持续的调整,估值已经很低了,基本也就是历史的底部位置了,全指医药的市盈率只有29倍,差不多和2018年在同一个水平,有了很高的赔率了,向上空间也打开了。

其次,基本面有复苏迹象。低估并不是上涨的理由,只有基本面变好,资金才有可能重新进来,否则的话,股价还会继续低迷下去。

从一季度的业绩来看,医药的基本面,有点要企稳的迹象了,有了很明显的改善,业绩已经开始好转,营收和净利润同比增速分别为0.63%和0.43%,都已经实现了同比正增长,虽然力度还是很弱。

当然,业绩的正增长,主要还是因为过去的低基数,未来是否还能继续保持,这个才是更为关键的,只有连续多个季度正增长,才能够确认基本面复苏,这还需要继续跟踪观察。

最后,美联储降息预期强烈。从最近公布的数据来看,美国的通胀其实下降比较多,5月的CPI同比和环比,都是低于市场预期,所以对于美联储降息的预期,又开始重新上升了,预估今年会有一次降息。

如果美联储顺利降息的话,这对医药板块来说,是一个比较大的利好,有利于估值的提升,能够吸引资金进来,毕竟当前的估值是真的很便宜。

以上三点,其实都是对于未来的预期,有些已经发生,有些即将发生,但是要想股价上涨,还需要有得到资金的认可,也就是所谓的催化剂,但是目前还没有看到。

另外就是,目前市场的主线仍然是低估值、高股息,比如说家电、电力、煤炭这些,资金都跑到这些行业了,是目前A股新的抱团方向,对市场资金造成了明显的吸虹。

综合来看,目前医药的估值很便宜,很多影响因素,都在向好的一面转向了,尤其是业绩开始好转了,现在就是一个很好的长期布局时点,但因为缺乏催化剂,短期要想上涨还是比较难,还需要继续熬。

#IPO受理、上会全部恢复,如何解读?##飞天批发价下跌,茅台出手稳价了?##“科特估”突然爆发!还能上车么?#$易方达蓝筹精选混合(OTCFUND|005827)$$招商中证白酒指数(LOF)C(OTCFUND|012414)$$中欧医疗健康混合C(OTCFUND|003096)$

本文作者可以追加内容哦 !