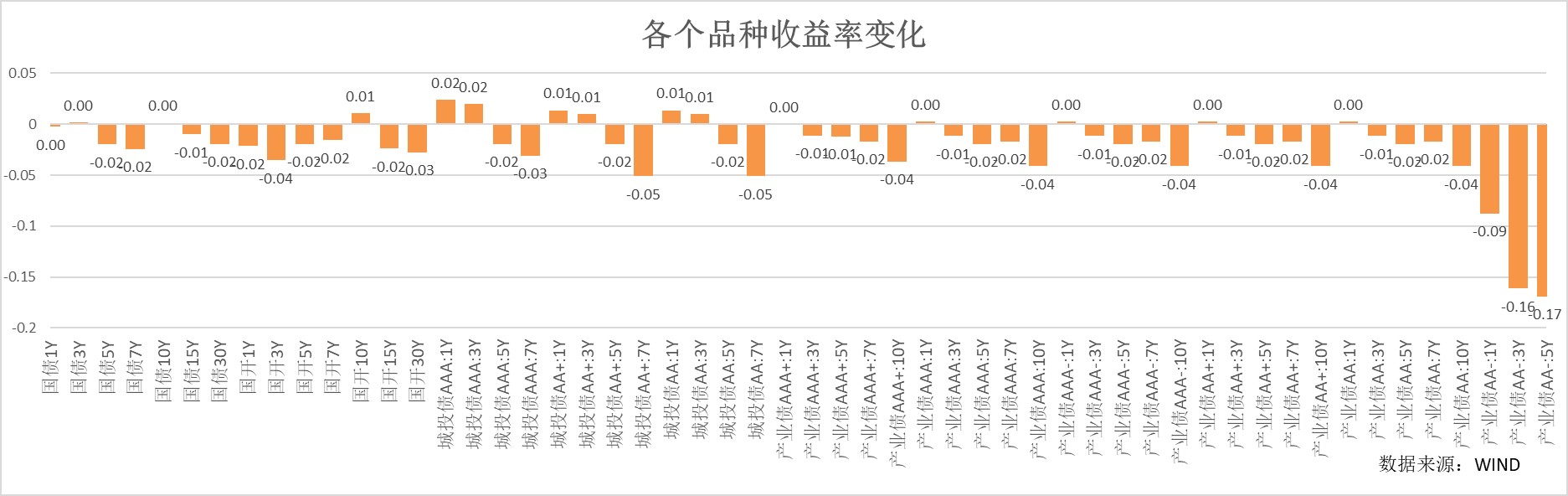

上周资金面相对趋紧,主要因跨季叠加缴税因素。市场无风险收益率先下后上,主要受资金面影响较大,全周整体无风险收益率仍然小幅下行,存单利率持续走低,市场对于流动性预期仍然相对乐观。信用债整体维持震荡,利差小幅上行。

货币市场方面,上周央行共开展3980亿元逆回购及1820亿元MLF操作,同时有80亿元逆回购、2370亿元MLF及700亿元国库现金定存到期,按全口径计算,周内实现净投放2650亿元。由于周内缴税叠加跨季因素,资金面明显收紧,上周DR001从周一的1.80%连续上行至周五的1.96%,R001从1.86%上行至2.03%,二者中枢均较前一周上行16bp,资金面紧张程度明显高于3月,但跨季资金仍维持相对平稳,大致维持在2.2%-2.3%左右。DR007小幅上行至周五的1.82%,R007在1.83%-1.84区间波动,二者利差小幅收敛。周内政府债净融资为1900亿左右,二级1年国股周五收盘2.03%,较上周小幅下行0.5bp。

二、影响债市主要因素或事件

资金利率:

上周央行共开展3980亿元逆回购及1820亿元MLF操作,同时有80亿元逆回购、2370亿元MLF及700亿元国库现金定存到期,按全口径计算,周内实现净投放2650亿元。本周逆回购到期3980亿元,政府债预计净融资469亿。

国内经济:

6月战略性新兴产业采购经理人指数(EPMI)49.3,低于前值的52.7。6月是工业淡季,环比下降符合季节性规律;但环比下行3.4个点在降幅上要稍大于过去5年环比均值的-1.0个点。7大细分战略性新兴产业中,位于景气扩张的行业个数为3个,持平前值。

国内政策:

央行行长潘功胜在陆家嘴论坛的主题演讲中表示,坚持支持性的货币政策立场,支持巩固和增强经济回升向好态势。坚决防范汇率超调风险。坚持在推动经济高质量发展中防范化解金融风险。当前特别是要关注一些非银主体大量持有中长期债券的期限错配和利率风险。中期货币政策展望方面,淡化对数量型中间目标的关注,更注重发挥利率调控的作用;强化短期政策利率的作用,收窄利率走廊宽度逐步将二级市场国债买卖纳入货币政策工具箱(正与财政部积极沟通);加强政策沟通和市场引导;提高LPR报价质量。

金融监管总局局长李云泽在陆家嘴论坛表示,进一步健全保险产品定价机制,指导保险机构调整产品结构,有效防范利差损风险。

三、债市展望

上周资金面相对趋紧,主要因跨季叠加缴税因素,银行资金供给下降明显,但非银资金仍然相对充裕,市场对于流动性预期仍然相对乐观,存单发行提升较少,存单利率持续走低。市场无风险收益率整体仍然下行为主,信用债整体维持震荡,利差小幅上行。陆家嘴论坛透露的政策基调偏向宽松,而政策框架调整后,对于短端利率的影响,需要关注公开市场对流动性的引导。

本周进入季末最后一周,关注市场流动性的变化。利率仍然有望回归区间震荡,短期流动性仍然是债市的主要影响因素。

本文作者可以追加内容哦 !