从今年2月初以来,A股航运板块呈现出强劲的上涨态势,整体涨幅接近40%。其中,中远海控涨幅超过50%,市值重新站上2400亿水平,甚至一度刷新了2021年所创下的股价纪录。

然而,近期受巴以停火相关消息的影响,中远海控在6月11日突然大幅下跌并触及跌停,后续至今未能挽回跌幅。

那么,当下航运到底是个什么情况?航运周期行情是否因此即将落幕?

01 “黑天鹅”推波助澜

据克拉克森的统计数据,全球超过80%的贸易份额由海运承担,其重要性不言而喻。年度货物运输总量以数十亿吨计,全球海运市场总价值约为数万亿美元。海运方式主要包括干散货运(运输铁矿石、煤炭等)、集装箱运输(电子产品、家具家电等)以及油轮运输(原油、成品油等)。这当中集装箱运输虽然近占贸易量的16%,但其运输的高附加值商品使得其运输金额在三大海运方式中位居首位。

在这样的背景下,航运板块近期不断涨价的逻辑何在?

这当中主要有两方面原因。首先,运价持续暴涨。自去年红海事件爆发以来,集运欧线主力期货从700元一路飙升至4000元上方,尽管后来有所回落,但经过一段时间的沉寂后,期货价格再度飙升,从1800元飙涨至目前的5000元以上,累计涨幅超过150%。

运价飙升的同时,全球第二大集装箱港口新加坡港出现了“堵船”现象。目前,新加坡有45万标准箱的运力等待进港或出港,这一数字甚至超过了新冠疫情期间的运力。这一现象的核心原因是地缘冲突。

近期红海局势升温,迫使多家航运巨头改道,绕行非洲好望角,打乱了全球主要港口的规划,许多船只无法按计划到达,当计划外的船只抵达港口时,就会导致排队“堵船”。同时,这也增加了运输成本,推动运价大幅上涨。以远东到欧洲绕行好望角为例,运距从原来的10700海里提升至13850海里,提升幅度达到29%。

但在6月11日,哈马斯接受联合国安理会通过的有关加沙地带停火的最新决议,准备就细节问题进行谈判,红海局势似乎有降温迹象。这导致集运欧线期货价格大幅下跌,但截至目前不仅收回了当时的跌幅,甚至再创新高。

另一方面,从航运长周期来看,目前正处于上行大趋势之中。历史上,每一轮航运超级长周期普遍为20-30年,因为船寿命与船厂产能周期均为20-30年。简单来说,航运周期从衰退迈向景气,船可能已经不够了,但这一情况尚未被市场观测到。一旦实质性缺船,而船舶制造厂往往产能有限,且老船更新需求依旧,那么就会驱动航运周期景气度上升。

这又会使船价回升,高船价长时间内让造船产业链扩张。但造船交付存在滞后效应,在周期波谷可能大致1.5年,在周期波峰可能需要长达5年之久。订单过剩到被市场认知需要很长时间。一旦如此,又需要20-30年来消化这些订单。

2008年美国次贷危机之后,全球贸易需求增长大幅放缓,叠加运力产能过剩,导致运价长期低迷。在这段时期,我国海运龙头企业中远海控(由2016年两家央企合并而成)累计亏损超过190亿元,股价亦长期不振。然而,2020年疫情爆发引发全球供应链混乱,推动船舶航运业步入上行大周期。

在周期低谷期,尤其是2015年至2018年,全球航运业迎来大重组。我国航运两大央企巨头——中国远洋与中国海运实现战略合并为现今之中远海控,后于2018年7月收购东方海外。同时,达飞国际收购APL、马士基收购HMM,K-line、Mol、NYK合并成立为ONE。

经过大范围整合重组,全球头部企业市场占有率显著提升,TOP10从60%上升至85%。其中,地中海占比17%,马士基占比16.8%,达飞占比12.8%,中远海控占比11.5%。

头部企业市占率较高,具备显著规模效应,运输成本逐渐降低,核心竞争力得以增强。此外,市场格局趋于稳定后,行业外资本介入难度加大,行业经营壁垒不断提高,有利于头部企业分享未来贸易增量蛋糕。而中远海控相对于马士基等国际航运巨头而言,其受红海局势紧张的影响相对较小,在目前航运局势中处于优势地位。

02 业绩被低估

根据中远海控2023年年报,该公司年度总营收约为1754.48亿元,同比降低55.14%。其中,集装箱航运业务营收约为1681.26亿元,占比超过96%,剩余部分主要为扣除“公司内各业务部间相互抵消”的码头。由此可见,中远海控业务核心仍为集运。

从地区分布来看,美洲、欧洲、亚太、中国大陆及其他国际地区业务收入大致均衡,说明中远海控是一家全球化营收的企业。虽然营收下降,但近期的股价却创2021年疫情以来的新高,这当中直接影响因素就是海运价格。

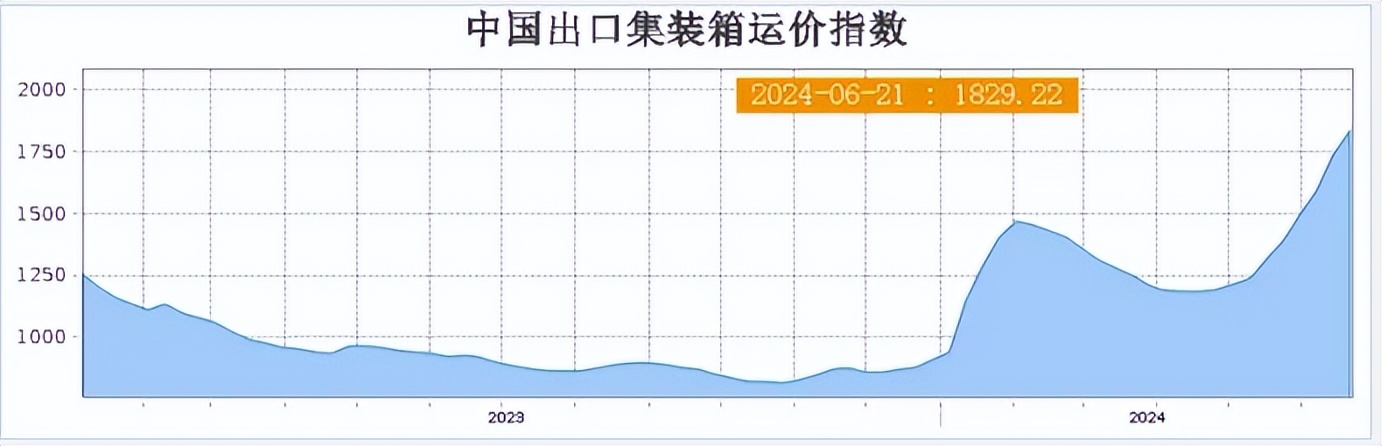

今年1月至5月中旬,集装箱运价指数(简称CCFI),同比增长了超过70%。创近年来的新高,据最新数据,6月25日的运价指数达到1829.22,整个5-6月份的运价呈现持续上涨趋势。

海运行业具有强烈的周期性,有时甚至出现10年不景气,一旦景气来临时,收益则可维持10年。这种现象源于经济交易的载体是货物,经济好转必然带来交易量上升,从而推动运输需求增长。今年一季度,全球部分地区经济逐步复苏,带动集装箱货运量同比增长6.6%。

除了周期性之外,国际海运因涉及国际间货物运输,还容易受地区突发事件影响,运价可能出现大幅波动。今年红海地区形势严峻,许多航线不得不绕行好望角。绕行导致运输效率降低,为承载“浪费”的运力,需投入更多船只。因此,尽管今年几大航运公司新增了大量船只,刚好弥补了市场空缺,使装载率处于满负荷状态。

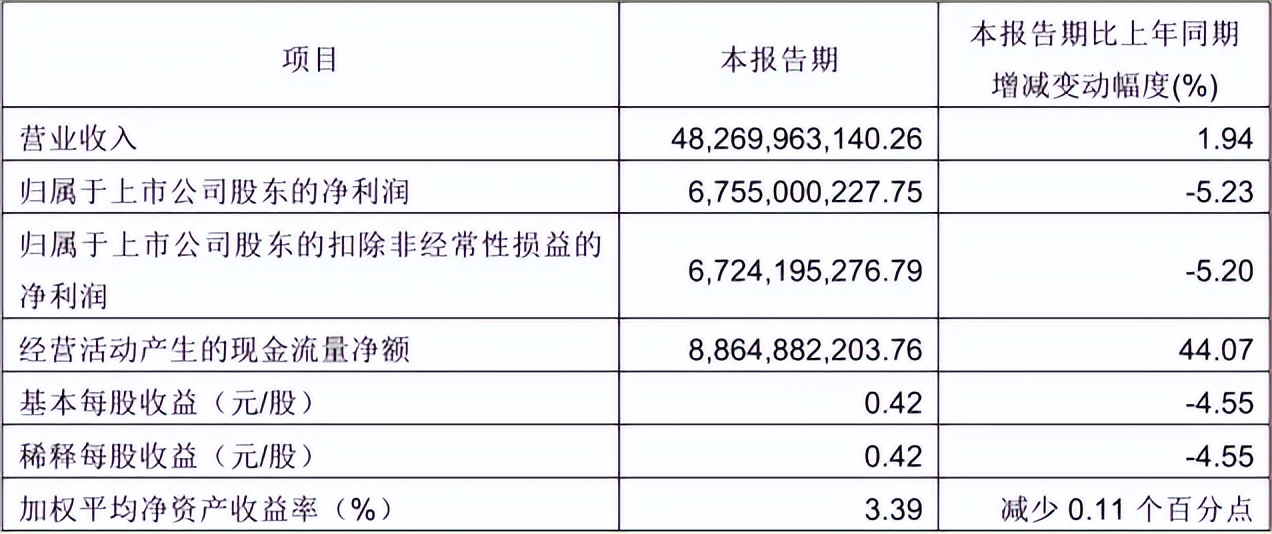

从中远海控的货运量来看,除了欧亚航线,其他航线的货运量均呈现增长趋势。一季度总运货量接近603万标准箱,同比增长10.53%,整体业务量保持增长,虽然中远海控一季度财务数据的482亿的营收虽无明显增长,且归母净利润出现下降,这当中的主要原因是结算周期影响。若本月和下个月的航运价格保持稳定,半年报业绩将较为亮眼。同时受益于整体较高的欧线集运航运价格,且中远海控走红海地区所受影响相对较小,所以预期其上半年业绩相比往年将出现明显上升。

此外,中远海控在未来运营计划方面,目前已投入运营的集装箱船达510艘,运力达到310.56万标准箱。目前还有34艘在建,运力为68万标准箱。预计未来规模将持续扩大,运力有望增至400万标准箱,运力将持续增加。

目前集运价格指数在4000点以上,但是全球集运价格指数无法反映局部特殊情况,如红海危机导致的欧线集运价格上升,以“欧线集运主连”为例,价格已从年初的约700元涨至5200元以上,涨幅7-8倍。鉴于中远海控船舶在红海未受影响,实际上受益于此次红海危机。

所以在红海未来冲突短时间内未见明朗的情况下,中远海控相比于欧美航运公司可调派更多的船只参与欧线集运业务,因此,当前中远海控的业绩存在一定程度的被低估。且在红海冲突持续下,中远海控还将继续“闷声发大财”!

本文作者可以追加内容哦 !