这部分,继续谈谈白酒股的情况。

本周白酒继续下跌,我个人连续思考了几个晚上,决定还是进一步下调我专栏跟踪的茅五泸汾洋五家白酒公司的估值。

我不担心未来人们喝不喝酒的问题,西方发达的经济体的经验已经给出了答案,况且我们还是一个酒文化非常浓厚的国家。

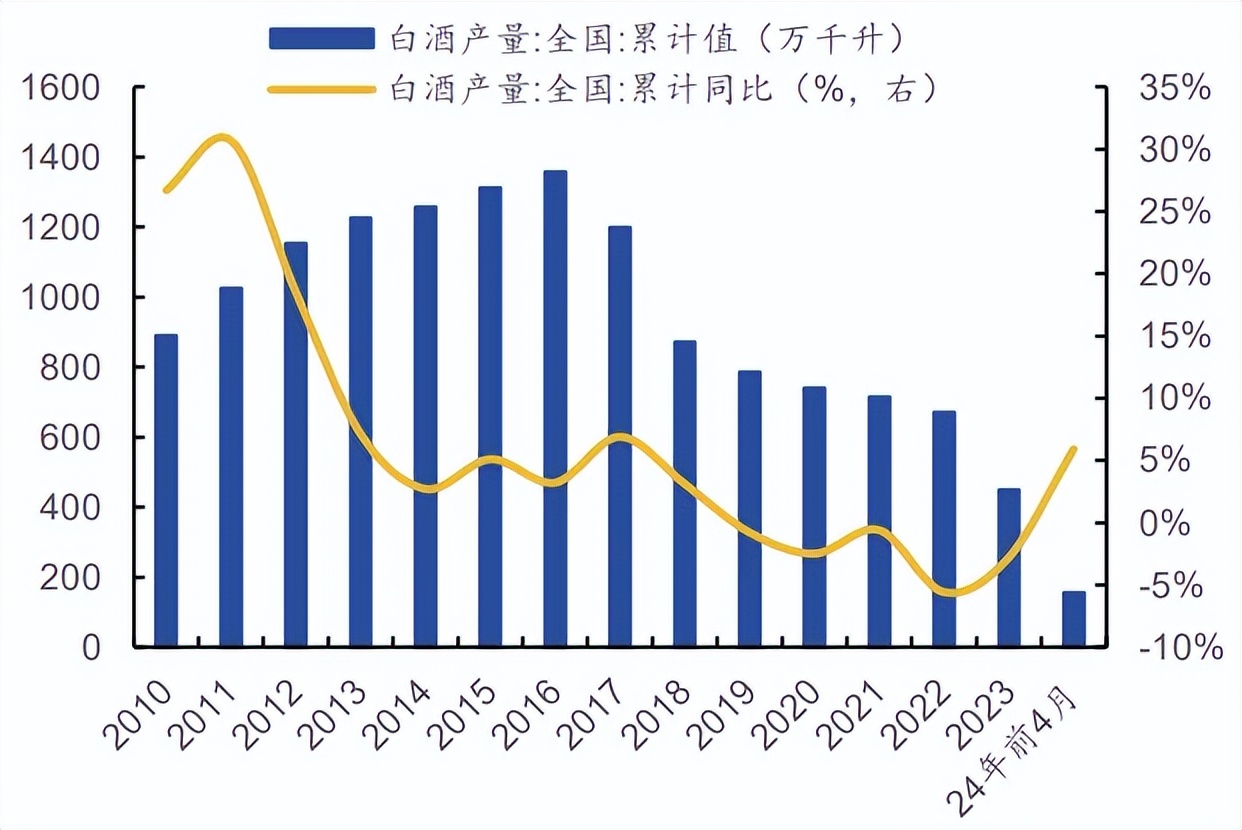

事实上,中国规模以上白酒企业的产能从2016年冲顶之后,就一直处于下滑的状态,如下图:

但是这并不妨碍几大头部白酒公司的市场份额持续增长,少喝酒喝好酒不仅是一句口号,也是最近几年的一个现实缩影。

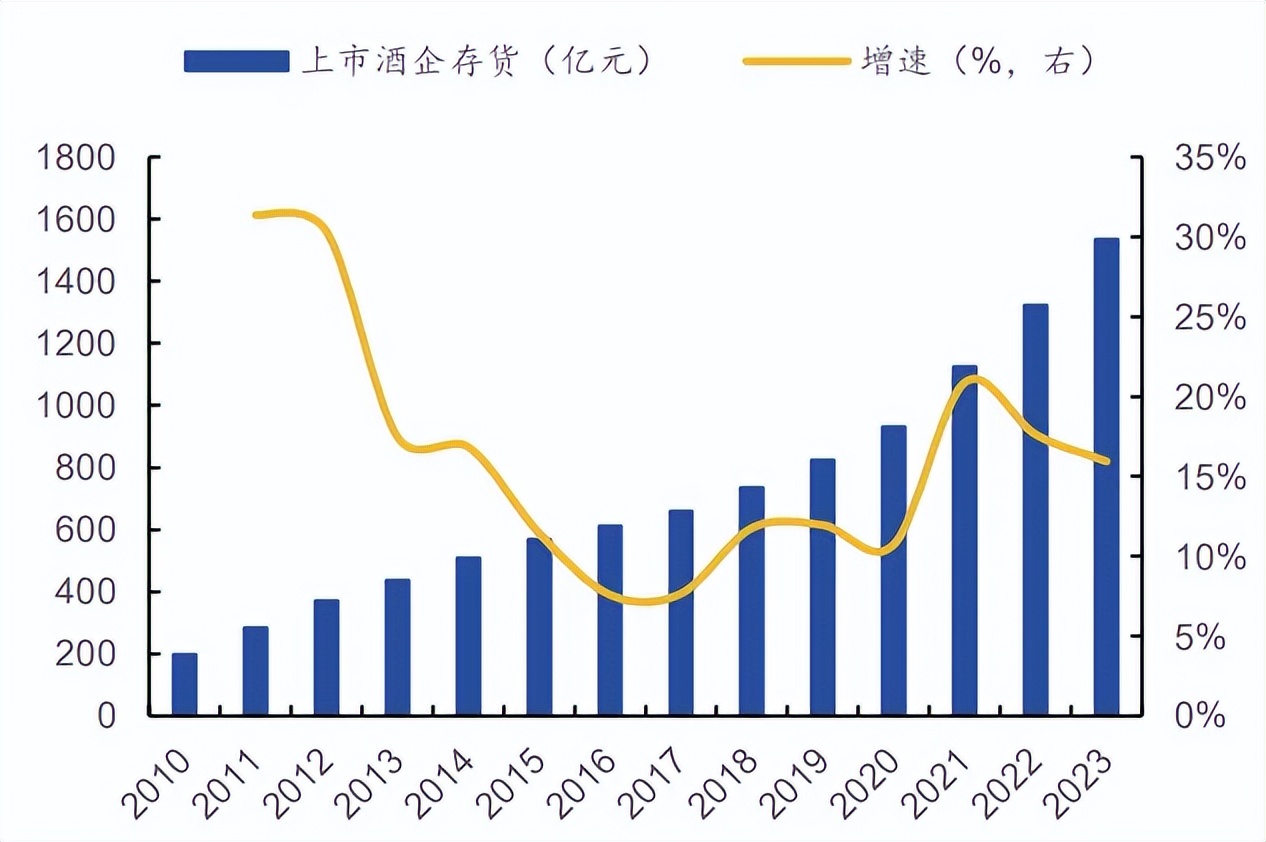

但是,虽然我不怀疑年轻人以后不会喝白酒的问题,但是对于龙头公司持续增加的库存量,我个人是比较担忧的。

钢铁会过剩,水泥会过剩,煤炭会过剩,光伏会过剩,锂电池会过剩……难道白酒就真的不会过剩吗?

如果去看看茅五泸汾洋各自报表对于未来的扩产计划,想一想5年之后头部公司再翻倍的产能,这些酒卖给谁呢?

假设这些酒全部按照当天的零售价格销售,那么也就意味着整体市场需要翻倍的消费力来承接这些白酒的增量。

在居民购买力没有明显提升的情况下,这显然不符合常识。

怎么解决这个问题呢?

那么控量保价,要么以量补价,别无它项。

这两者,对于白酒公司来说都不算友好。

其次,这么多年以来所炒作的所谓的白酒越放越香的营销,在低迷时期会遭遇挑战,从商品本身来讲,理论上优秀的公司应该把所有产品做到出厂皆是巅峰才对。

假如你卖出的酒买回来需要放几年才好喝,那且不是说你卖了一个半成本给消费者,大家想象一下如果这事不是发生在白酒行业,是多么扯淡的事情。

搞笑的事,前些年有些汽车主机厂都会忽悠你一辆车买回来开五六万公里才能达到汽车的巅峰性能。

菜头无意和大家争论白酒是否真的越放越好的问题,就白酒知识储备而言,我相信自己超过99%的非白酒从业者。

白酒会随着时间慢慢醇化,不同香型的白酒存放不同时间会有不同的风味,但是你不能说这玩意放得越久越好。

我确定随便拿一瓶新装瓶的飞天茅台也会比你放了10年20年甚至50年的茅台王子酒好喝,也确定任何一瓶新装的五粮液也比放了10年20年甚至50年的五粮春好喝。

白酒的醇化,应该在白酒工厂的窖池里面完成才对,不应该是消费者买回来通过酒瓶里那点微弱的氧气来发生醇化作用,这更多的营销需求。

吞酒,对于酒厂来讲,也并不见得是什么好事。

当年舍得还叫沱牌曲酒的时候,就是因为基酒搞多了占用公司过多的流动资金差点把自己搞破产了,后来阴差阳错遇到了2020年的这波白酒的炒作。

快破产的ST舍得你们还有印象吗?

洋河目前似乎有奔舍得酒后尘的趋势,当然希望菜头的判断是错的,如果是这样的话,那公司的估值可能就不是现在这样了。

如果真的是这样,那白酒的寒冬,将远远不是现在看到的这样。

基于上面的这些综合原因,我把专栏的理想买点较之前下调了10%左右,后续会根据销售市场的真实反馈继续保持跟踪和修正。

整体来讲,白酒依然是非常好的商业模式,即便所有头部公司仅仅同步于GDP低速增长,白酒行业充沛的自由现金流也是非常值得投资的。

只要估值合理,不增长也有投资价值,只要折价足够,负增长也有投资价值。

除了白酒之外,当前的选股逻辑其实是比较明朗的,如果你实在不知道投资什么,那么你把所有行业的龙头公司列出来,分散投资到你自己看好并且估值合理的公司。

这个并不难判断,大多数公司凭常识就可以判断的,比如说:

煤炭:神华,陕煤;

电力:长江电力,国投,华润;

银行:招行;

水泥:海螺;

牛奶:伊利;

保险:平安;

汽车:比亚迪;

锂电池:宁德时代;

白酒:茅台;

石油:海油;

海运:海控;

特高压:特变电工;

……

当然,除了大象股外,菜头专栏也跟踪了一些我自己认为比较优秀的中小公司,也是各自领域里面的佼佼者,大家也可以重点关注和参考。

菜头我跟踪池的几十家精挑细选的公司,可以节省你大量选股的时间。

只要你稍微用一点点心思去看财报,大致就能把行业里面的龙头公司拎出来,然后找一些自己看得顺眼的公司分散配置到自己的仓位中去。

长期持有这些公司,即便短期买高了,也仅仅是输时间不输本金的事情。

当然,时间就是机会成本。

因此,一个合格的投资者,还是尽量避免追高。

大致如此。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记

作者 | 菜头

$贵州茅台(SH600519)$$五粮液(SZ000858)$$泸州老窖(SZ000568)$#沪指要跌至2398点?小摩:没说过##茅台批价回稳!花旗:下跌是机会##IPO受理、上会全部恢复,如何解读?#

本文作者可以追加内容哦 !