作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的肉桂卷

大家都知道,胰岛素对于糖尿病人来说具有极其重要的意义,可以说是糖尿病人的“生命之素”。

胰岛素的主要功能,就是降糖。不过现如今,可不仅仅是糖尿病人有降糖的诉求。把思路打开,所有想要控制体重的人群,都想控糖。

基于此,GLP-1类似物应运而生。

GLP-1是一种由肠道细胞产生的一种激素,不仅能刺激胰岛素分泌,治疗糖尿病;而且会延缓胃排空的速度,从而降低食欲,达到减肥效果。这两年爆火的减肥神药——司美格鲁钛,就是一种GLP-1类似物。

靠药物就能管住嘴,还不用迈开腿,GLP-1对减肥人群的吸引力可想而知。

近年来,GLP-1类产品全球销量增长迅猛,越来越多的药企开始布局。国内两大胰岛素龙头$甘李药业(SH603087)$、$通化东宝(SH600867)$,也已纷纷入场。

只是目前来看,减肥神药的业绩迟迟未能兑现。胰岛素大佬,仍然困于集采,已经没了往日辉煌。

一、减肥神药,业绩迟迟未能兑现

事实上,过去一年,GLP-1药物在国内已经取得重大突破。2023年7月,$华东医药(SZ000963)$的利拉鲁肽注射液正式获批(肥胖或超重适应症,商品名利鲁平),成为国产首个获批的“减肥针”。

利拉鲁肽注射液被视为第一代减肥神药。而恰好,通化东宝也有此布局。早在2014年,通化东宝就已经开始GLP-1受体激动剂类降糖药的研究,其中就包括利拉鲁肽注射液。直到2023年底,终于取得了药品注册证书。

来源:通化东宝2023年年报

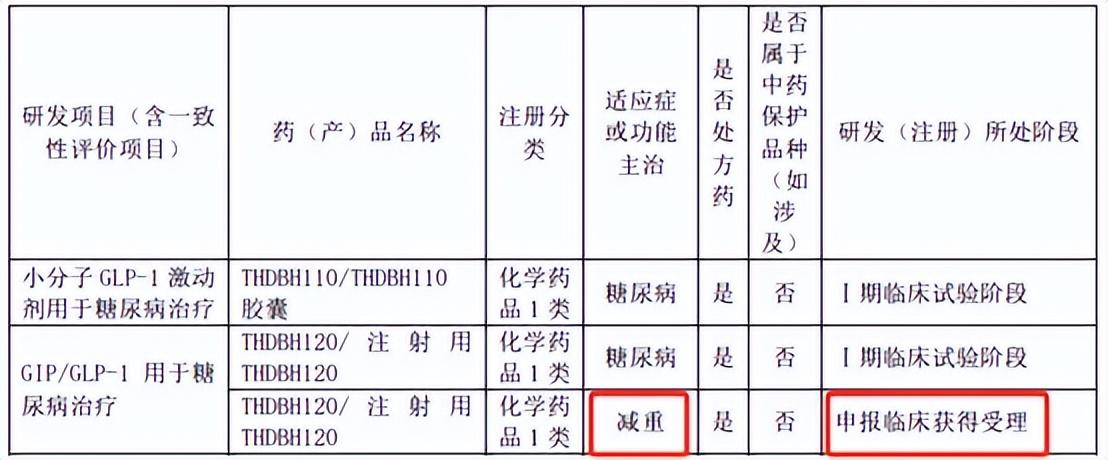

但先别高兴太早。请注意,通化东宝的利拉鲁肽注射液,获批适应症是2型糖尿病,并不是减重。

目前,通化东宝减重适应症药物是THDBH120/注射用THDBH120,2024年2月,刚拿到临床试验申请受理通知书。这也就意味着,减重药距离获批上市,还隔着I期、II期和III期临床。

临床试验是一个漫长的过程。即便进展顺利,只怕上市也仍需数年。

来源:通化东宝2023年年报

相比之下,甘李药业进展相对领先。

2021年3月,甘李药业自主研发的GLP-1受体激动剂类药物GZR18,已收到国家药监局下发的《受理通知书》,适应症包括2型糖尿病、肥胖及超重。这个时间点,比通化东宝早了三年。

但时隔三年后,GZR18还处在II期临床阶段。

来源:互动问答平台-甘李药业

眼下,无论是通化东宝还是甘李药业,指望着减肥药贡献业绩,显然是不可能了。至于长远来看,且不说通化东宝,就说甘李药业,减肥药何时上市,上市之时已有多少竞品,市场是个什么格局,都未可知。

而且,减肥针也未必有想象中那么受欢迎。参考华东医药利拉鲁肽注射液,某电商大药房售285元/支(不同渠道价格不同,也有不到200元的售价),注射频率一天一次(甘李药业GZR18一周注射一次)。没有点减肥决心,恐怕也真承受不起。

二、胰岛素集采,价格一降再降

着眼于当下来看,胰岛素大佬的业绩,还得靠胰岛素。只是如今,胰岛素已经进入了集采时代。

2021年底,国家组织了胰岛素专项集采,于2022年5月正式执行,采购周期2年。本次集采,平均降价48%。

集采前,2021年甘李药业净利率还曾高达40%+;集采后,2022年净利率则直接降至-25.67%,扣非净亏损4.74亿。

当然,甘李药业这成绩,很大程度上是自己的问题。首次集采没经验,报价极低(相关阅读:集采落地,胰岛素大佬走了一步生死棋)。

但同时,通化东宝的业绩又何尝不是大打折扣,2022年其营收、扣非净利润分别同比下降14.98%、下降23.9%。

最关键的是,这还不是终点。集采之下,药品价格还有继续下降的空间。

如今,首轮集采的两年采购期已过。2024年4月,胰岛素已开启接续集采,采购期截至2027年底。

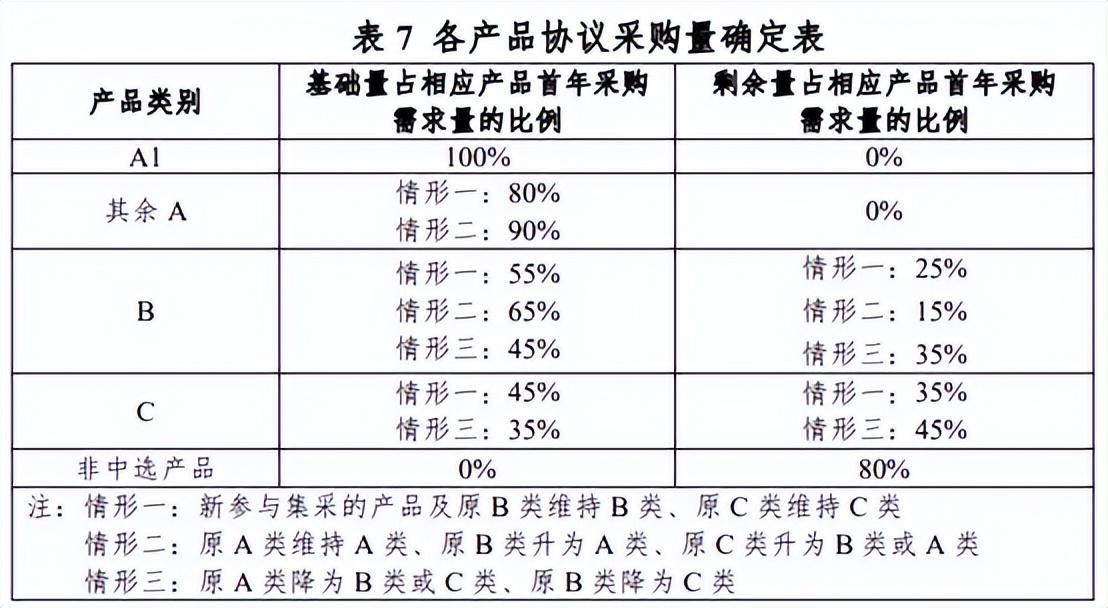

根据接续集采规则,本次中选产品与首轮集采相比,若中选类别提升(B类升为 A 类、C 类升为 B 类或 A 类)或继续维持在 A 类的,可获得额外基础量加成。反过来,若中选类别下降,所获基础量也会被调减。

来源:全国药品集中采购文件(胰岛素专项接续)

也就是说,企业如果想保量,就得尽力维持或提高产品类别。那么产品类别如何确定?一个重要维度就是比价。

以通化东宝为例,本次通化东宝产品类别都从B提到了A,但相应的,中选价格全面下降,最大降幅甚至高达43%。

来源:通化东宝公开信息整理

胰岛素进了集采,以后,卷价格恐怕就是常态。

三、竞争之下,销售费用居高不下

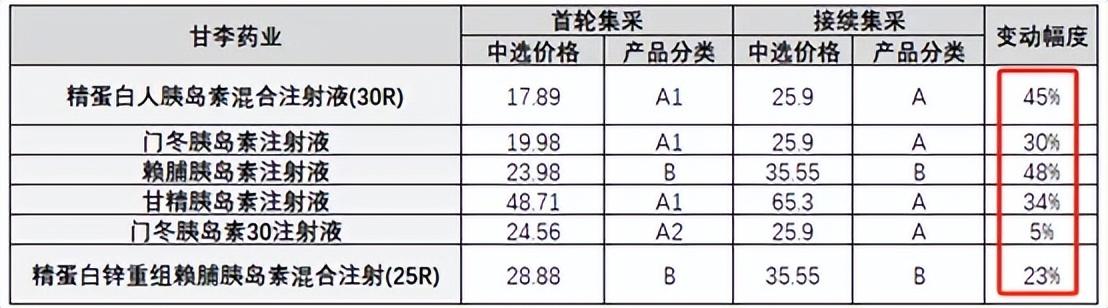

在本次接续集采中,甘李药业是个特例。得益于前次产品报价实在太低,本次甘李药业在保证产品分类基本没有下降的情况下,全面提价。

来源:甘李药业公开信息整理

可以预见,在新一轮集采周期中,甘李药业业绩必然会有所好转,但也只是同比上一轮集采周期而言。

本质上,集采对药企的降价冲击,根本无法抵消。

集采缩减药品流通环节,看似节省了药企的销售费用,但是根据集采规则,仍有部分市场需要自由竞争。尤其是在集采导致收入大幅下降的情况下,药企迫切需要以量补价。所以,站在药企的角度,销售费用不可能同步缩减。

数据显示,2021年甘李药业和通化东宝的销售费用,都在10亿+。集采之后,仍有9亿+。其中2022年,甘李药业营收同比下降52.6%,但销售费用甚至不降反增,同比增长8.35%。

应该说,巨额的销售费用投入,还是有一定成果的。

2023年,得益于餐时(速效)和预混胰岛素产品销量增长,以及国际销售订单增加,甘李药业已成功扭亏为盈。只是全年2.97亿的扣非净利润,仍然不到2021年13.43亿的一个零头。

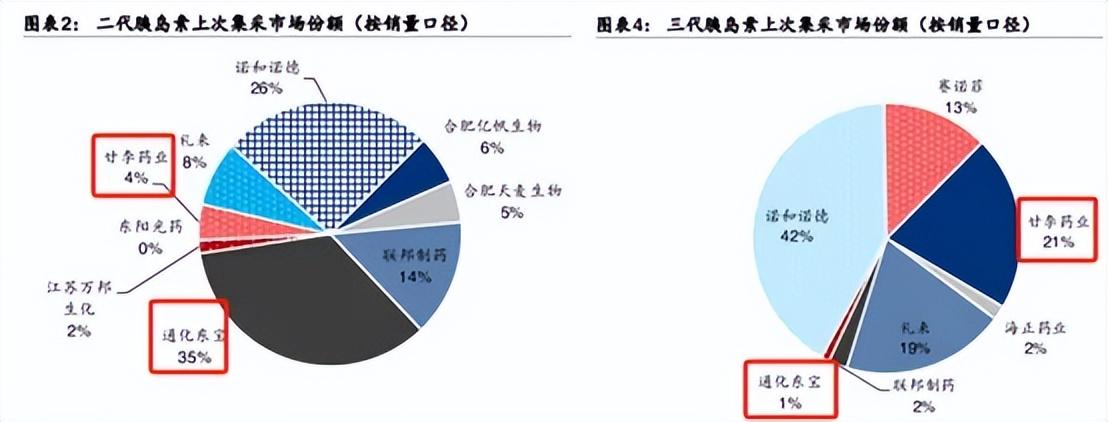

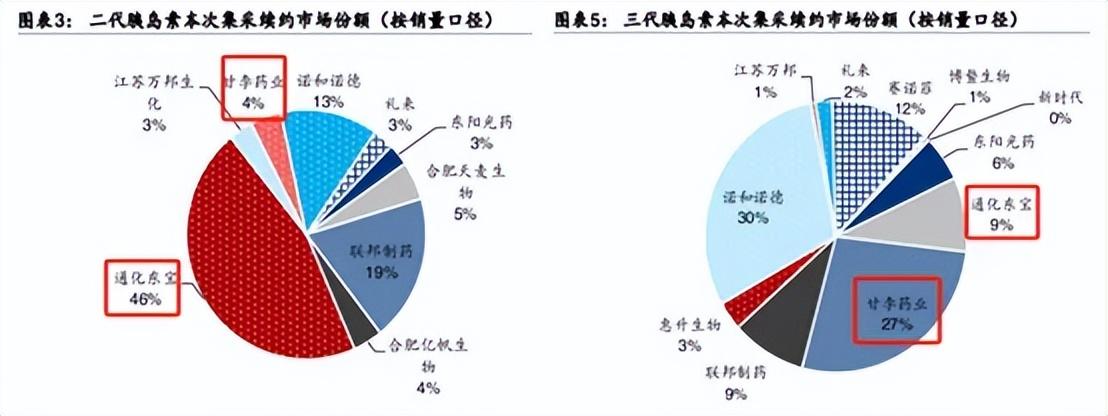

相比之下,通化东宝业绩更为可观。通化东宝是二代胰岛素龙头,前次集采也是以二代胰岛素为主。但近年来,三代胰岛素品种持续丰富,迅速放量。2023年,通化东宝胰岛素全系列产品销量同比增长12.84%,其中胰岛素类似物(三代胰岛素)销量涨超60%。

来源:华泰研究-上次集采市场份额

在销量增长带动下,2023年通化东宝收入、利润已基本恢复至集采前的水平。

不过,在本次接续集采中,通化东宝三代胰岛素市场份额已从1%增至9%。从正面来说,通过东宝在三代市场上终于有了一席之地。但反过来,通化东宝的三代产品,也逐渐戴上了集采这个紧箍咒。

来源:华泰研究-本次集采市场份额

总体来看,集采已经在一定程度上圈定了药企的生存空间,制药行业的暴利正在一步步被压缩。集采的压力,倒逼药企必须寻找新的发展机会。GLP-1或许是一个好故事,只是不知何时才能兑现成好成绩?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#减肥药概念持续火热,有哪些投资机会?#

本文作者可以追加内容哦 !