2024年,中国的银行业领域,暗流涌动,动静不断。

仅6月10日到6月17日这一周,7天的时间,40家银行没了。

咋没的呢?被合并吸收或者收购了。

这些银行都不是什么大银行和知名银行,而都是地域特征明显的中小银行。

40家农村中小银行被吸收合并或解散,该趋势也展现农村中小银行缩编步伐的加快。

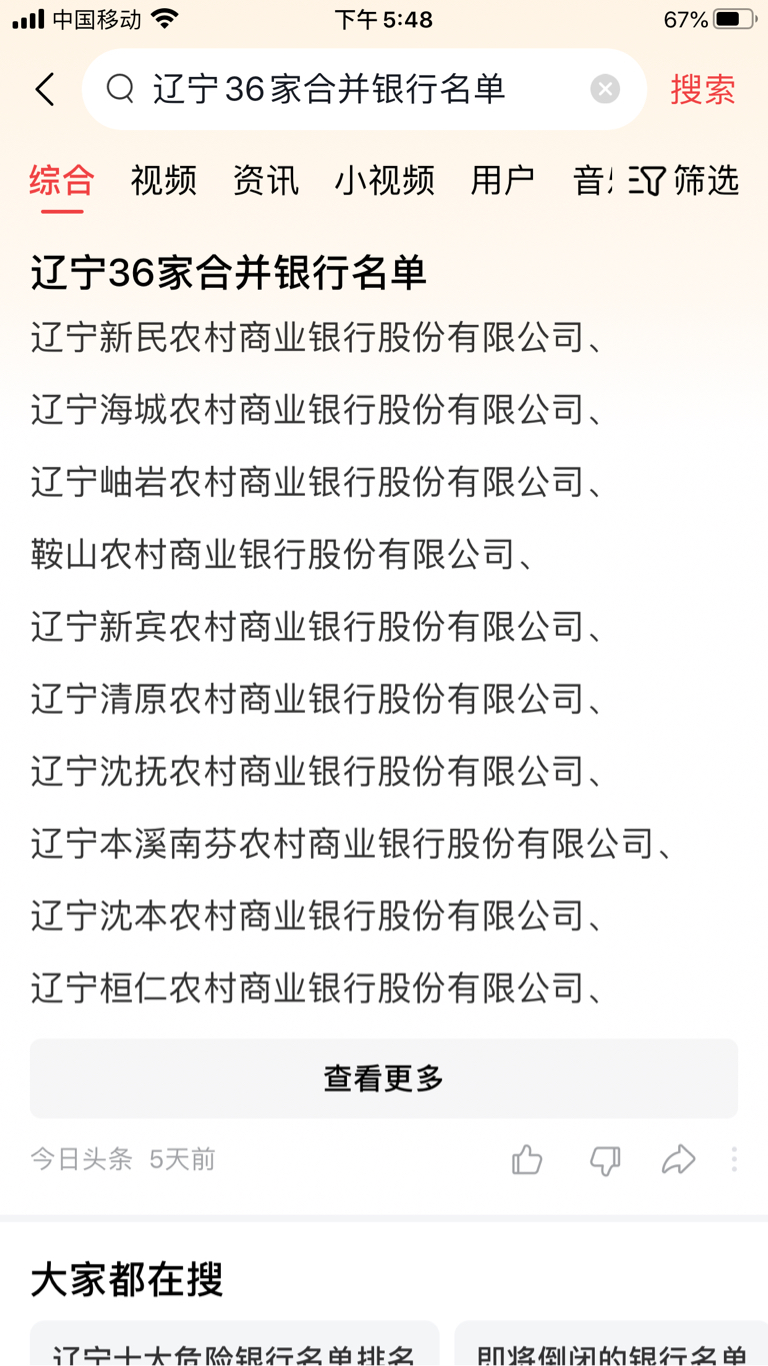

这里面最大的合并吸收案,来自辽宁,辽宁农商银行一口气合并了省内25家农商行和11家村镇银行,从数量上来看,绝对算是“最大银行收购案”。

6月20日,辽宁农村商业银行股份有限公司获批吸收合并辽宁新民农村商业银行股份有限公司等36家农村中小银行机构,并承接36家农村中小银行机构清产核资后的有效资产、全部负债、业务、网点和员工。

此次吸收合并在体量上创下了省级农商银行吸收合并省内中小银行的新纪录。

图片来源:见图

这个辽宁农商行在2023年就合并了30家农信社。

也就是说,1年多时间,辽宁农商行要完成60多家银行的整合,任务挺艰巨,但是合并完成,资产规模肯定是暴增,那赚钱能力自然也就能水涨船高。

当然,前提是整合进来的这些中小银行资产包里面的风险,暗雷,甚至是大坑,都能顺利得到处理和化解,不然,金融整合,盈亏同源,是不是?

这个动向其实和一个全国范围内的明确大趋势形成了呼应,那就是越来越多的中小银行在加速消失。

但实际上,中小银行改革进入快车道,半年内超80家合并重组这个动向,被舆论环境和很多人给忽视了,或者说,并没有和很多人的切身利益产生关联想象和舆论效应。

其实,这并不是小事,而且,和很多真正的普通人切身利益,还有直接的关联,甚至是影响。

这篇文章,就将基于2024年中小银行改革加速度的最新动向有依有据的详细梳理,结合现实,从敬畏常识,尊重规律的角度出发,深入挖掘这一动向背后的因果逻辑和现实影响,并对后续中国国内经济环境中的银行业和金融业可能出现的一些变化和走向,进行一次有深度,有态度的专题讨论和分析研究。

自2023年中央一号文件中提出,要“加快农村信用社改革化险,推动村镇银行结构性重组”以来,中小银行改革重组工作加快推进。

2024年5月底,国家金融监管总局农村中小银行监管司党支部发布署名文章,阐述推进农村中小银行改革化险的最新思路,即“推动农村中小银行兼并重组减量提质”“减少农村中小银行机构数量和层级,加强集中统一管理”。

这意味着今年农村中小银行收购、兼并、退出的速度进一步加快。

6月份以来,中小银行改革速度明显加快,合并重组、解散退出等案例频现。

据企业预警通统计,2024年以来已有83家(含拟定)中小银行进行合并重组,其中村镇银行32家、农商行35家、农信社15家和城商行1家。

重组形式上以吸收合并后改制成为主发起行的分支机构为主流模式。

这里为大家梳理比较典型的几个最新动向:

与大部分村镇银行吸收合并后“村改支”相比,“村改分”是指村镇银行被主发起行吸收合并后,设立为母行独立的分行或子公司,比支行拥有更高的自主权。

与此同时,村镇银行也在被加速兼并重组。

其中一例比较典型案例为,1月2日,据国家金融监督管理总局海南监管局披露,兴福村镇银行获批琼海大众村镇银行和文昌大众村镇银行。收购完成后,兴福村镇银行分别持有文昌大众村镇银行和琼海大众村镇银行6000万股股权,占比均为88.89%。值得注意的是,此次收购为村镇银行跨行收购。兴福村镇银行是常熟银行旗下银行,是全国第一家投资管理型村镇银行,经营范围就包括了投资设立和收购村镇银行。

而后,多家上市银行也发布了拟吸收合并旗下村镇银行的公告。

5月17日,山西银行官网发布关于召开2023年度股东大会的通知。其中会议包括审议《关于收购阳曲县汇民村镇银行有限责任公司等4家村镇银行合并设立分支机构的议案》。

5月14日,成都银行发布公告称,董事会会议审议通过了《关于拟收购本行控股子公司四川名山锦程村镇银行其他股东股份将其改建为雅安分行的议案》。

到2023年末,全国有4490家银行业金融机构,这一年,77家银行机构从银行业金融机构的大名单消失,下半年最快,没了71家,而在此前的5年间,银行数量基本变化不大。

2023年末,我国银行业金融机构法人为4490家。与2022年的4567家和2021年的4602家相比,银行业金融机构法人已连续两年缩减,2023年减少77家。

2024年,半年时间,就有超过80家银行从名单消失。

按照这个节奏,2024年的数量,可能会更多。

数据,现实,非常清晰明显了:

2024年村镇银行因收购、兼并重组而消失速度已超去年同期。中小银行改革,已经正式进入快车道。

无论从现实,形势,还是风险管理等等维度的实际来看,接下来,农村中小金融机构,包括更多身处灰色地带的金融机构,被进一步出清和改革整合的趋势,已经是明牌了。

这个趋势判断,应该没有什么争议,更不需要有什么不切实际的奢望和幻想。

农村中小银行过去是我国金融体系的重要组成部分,承担着为农村地区提供金融服务、支持农村经济发展的重任。

然而,随着经济环境的变化和金融市场的深化,这些银行面临的挑战也日益增多。

也不用说什么太体面,太宏观的废话,事实上,农村中小银行在中国人情社会和农村资本体系里面,是经不起人性和关系的考验的。

在乡镇一级设立村镇银行,注册资本只要100万,县市级,300万,对于银行来讲,这个门槛是相当低的。

也就是说,原则上,你有钱,能找到发起行,就能开一家银行,做了大股东,就可以为所欲为。

再加上地方错综复杂的各种裙带关系,利益输送,实际上,这对中国整个金融行业和银行业的形象和信用,都是一个值得警惕的,并且十分明显的风险敞口。

更重要的是,这些中小银行,还不好管理,或者说监管下沉到位。

结合当下中国在金融和经济层面,外部和内部的一些实际情况来看,选择在当下针对农村中小银行进行主动减少,是有助于提升整体金融体系的稳定性。

通过兼并重组,能够有效化解不良资产、提高资本充足率,增强银行体系的抗风险能力。这对于维护金融市场的稳定、促进经济健康发展具有重要意义。

接下来,这一轮中国银行业的洗牌和出清还会持续,银行机构和权限,包括对资金的管理,进一步向上集中,向大银行集中,大鱼吃小鱼,马太效应,是可见趋势。

但是,这个过程,注定不会轻松愉悦。

大鱼吃小鱼没错,但是有些鱼,会不会暗藏剧毒,或者只是空壳一个,或许,只有吃下去,才能知道了。

事情,因果,趋势,上文已经进行了详细的梳理和分析。

文章最后,分享几点个人的思考和观点,不一定对,权当抛砖引玉,供大家进行一个讨论和参考就好:

首先来说,对于普通民众群体,对于自己现有中小银行的存款安全性,并不需要担心,反而要对中小银行加速被更大的银行合并吸收或者收购这个事,给予理解和支持。

有一说一,国家出手管控风险,进行改革,很大程度上,是用高信用来置换存在,或者已经爆发的潜在风险和金融犯罪行为。

难受的是中小银行大股东,以及有利益关联的关系资本。

如果不在意老百姓的存款安全,国家不会这么强有力的出手的。

其次,对于银行的选择,特别是农村乡镇地区的群体,不要被一些中小银行的营销手段(存款送米送油),以及高于大行的那点利息所迷惑和吸引。

当然,农村很多老人很难劝,而且就在家门口方便,所以,这个需要家庭成员多做工作。

经济特殊阶段,安全第一,安全第一,安全第一。

特别在家庭财富和货币管理这件事上面,一定要找高信用,国家资金背景的头部大银行。

这算善意提醒。

最后,就是存款安全性的行为,和任何正规银行打交道,存款不要超过50万。

只要是大银行就没有问题,安全的银行存款法可以保护50W以下,如果存钱存50W以上,万一银行破产,也不受保护,所以存款的时候也有很多技巧,最基本的就是分散投资,且尽量只存大银行和国有银行。

别说不够,几个头部大银行加起来,也几百万的额度了,要说动辄就拿几百万上千万或者更多钱的存款需求来说事的,不好意思,真有这么多钱的,恐怕也不需要别人提醒了。

中小银行在资本实力、技术支持及人才队伍上与大行相比均存在弱势,因此未来一段时间内农村中小银行数量减少的趋势不会被逆转。

和这种注定被时代和趋势淘汰的东西,尽量少打交道,才是上策。

而且,对于这些中小银行,在合并收购这个过程,可能出现的风险波动以及债务风险,尽量远离。

本文作者可以追加内容哦 !