常言道:“无成长,不投资”。

无论是买方公募还是卖方券商,大家在谈论一个行业或者一只股票的投资价值时,关注最多的往往是它们的成长空间,并以此评估其投资价值。

随便去翻一位基金经理的访谈报告,可能都有70%以上的篇幅在介绍如何寻找富有成长性的行业及公司。

最近一两年,红利策略虽火,但卖方券商在推荐相关个股时,首先强调的还是这只股票的成长性,然后会附带加上一句说明:“该股票具有高分红属性,比较契合当下的市场风格”。换言之,尽管红利正当红,但公司的成长性依然被摆在衡量公司价值的第一位,至于高分红,则被当做“绿叶”陪衬。

一、为什么机构这么爱成长股?

机构偏爱成长股这事儿,大家很容易感知到,像市面上的成长风格基金经理一大堆,但要说到那种非常纯粹的深度价值风格基金经理,以前掰着手指头就能数过来。

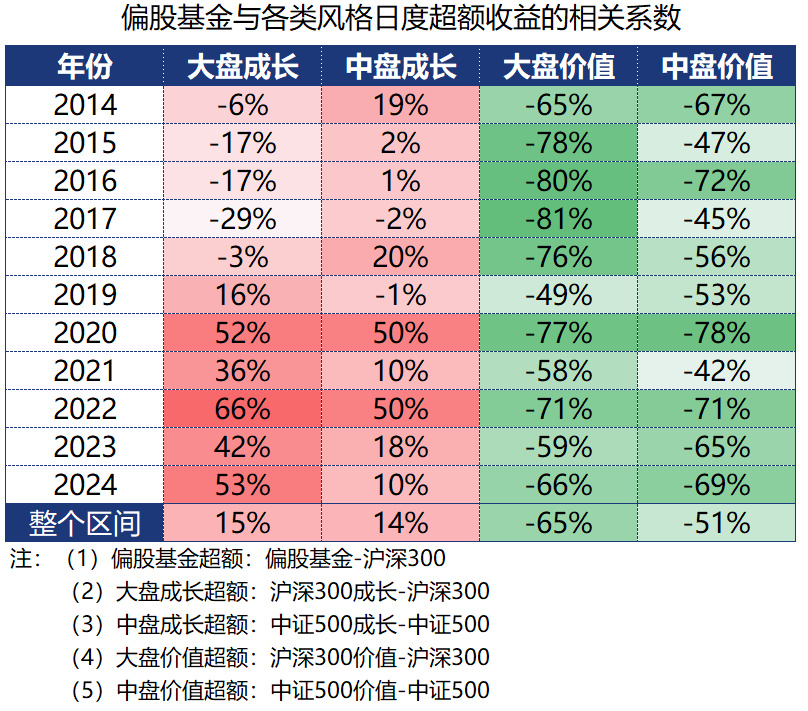

这一现象也很容易从数据角度得到印证。下表列出了2014年以来偏股基金相对沪深300超额与各类风格超额收益的相关系数,既有分年度数据,也有整个区间数据。

可以看到,无论是大盘价值还是中盘价值,偏股基金指数与其呈现出非常高的负相关性,显著得不能再显著;至于大盘成长和中盘成长 ,偏股基金指数与其呈现出较高的正相关性,具体而言,在2014-2018年与中盘成长的正相关性较强,在2019年及之后则与大盘成长的正相关性更强,这也恰好对应着公募机构在2019年市场整体向大盘风格切换以及公募规模扩容背景下对大小盘风格的偏好变化。

回到机构为什么偏爱成长股这个问题。

之前我在偏股基金跑输农行,怎么看?一文中观察到一个现象,那就农业银行自上市(2010年7月15日)至今的表现是无论收益还是风险指标都是要优于偏股基金指数的。

如果某个主动基金经理买入一堆与农行类似的股票持有不动至今,那么在这个过程中会发生什么?我想不外乎:

(1)作为基金经理本人,他大概率会觉得自己已经彻底躺平了,身心备受煎熬。相对于农行这种一眼可以望到头没有任何想象空间的品种,市面上时不时冒出的成长性行业及成长性个股,这才是体现出我专业研究及投资能力的领域,我是不是应该去主动参与以提升业绩呢?

(2)作为基金公司的投资总监,如果旗下有基金经理这么做,可能很快就让这位“躺平”的基金经理被下岗。

换言之,公募基金经理身处一个每日、每月、每季及每年都在比业绩排名的环境中,为了直面激烈的业绩竞争压力,基金经理的第一反应肯定会让自己变得努力再努力,努力研究基本面,努力听路演,努力寻找预期差,以期快人一步,从而无形的被卷入到成长股投资的漩涡之中。

面对这样的环境,很少有人会选择反其道而行之,一天到晚重仓几个一眼可以望到头的价值股,以“躺赢”其他早起摸黑研究上市公司的成长选手,尽管结果也许能躺赢,但这个过程确实来得太煎熬。

从这个角度来看,投资是一件非常逆人性的事情。

二、被逼到墙角的成长股投资

很长一段时间以来,成长策略投资在A股市场颇有成效,有非常多的成长风格基金经理脱颖而出,像2013-2015年的中小创成长行情,2019-2020年的大盘成长行情,都冒出了非常多的明星成长风格基金经理。

然而,之前无往不利的成长股投资策略自2021年年中以来失效了,而且这次成长股回撤的程度远非A股历史上成长股出现的回撤可比。

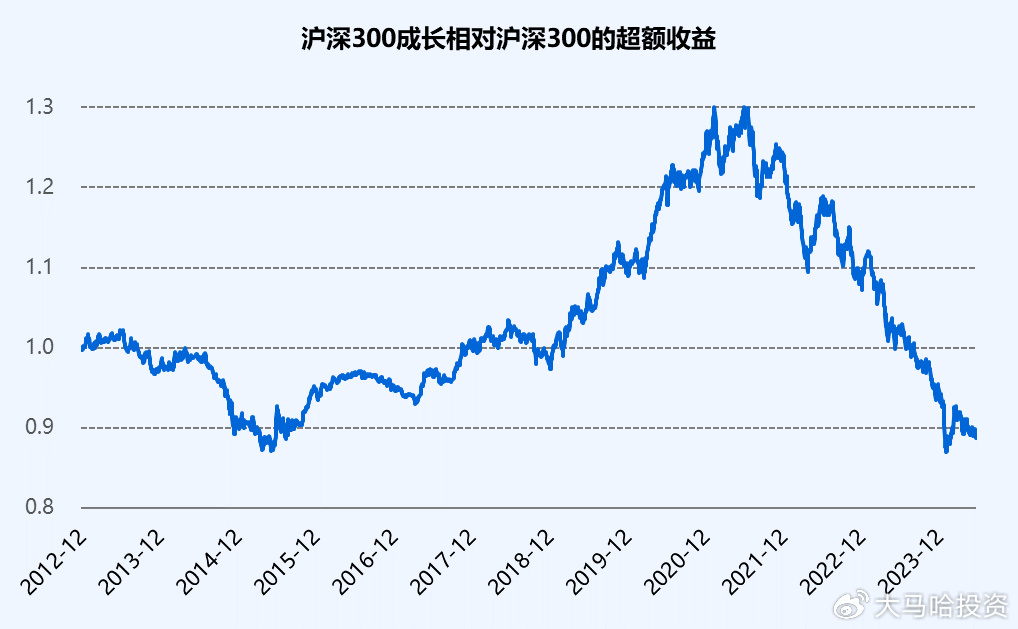

上图为沪深300成长指数相对沪深300的超额收益曲线图,可以看到在2015-2021年年中的6年半时间里,沪深300成长相对沪深300一直有着较为稳定的超额收益,期间的经历的回撤时间较短,幅度也较为有限。

然而这美好的一切在2021年年中给毁掉了,沪深300成长指数相对沪深300开始了如流水般的快速回撤,把过去六年多的超额尽数吞噬...

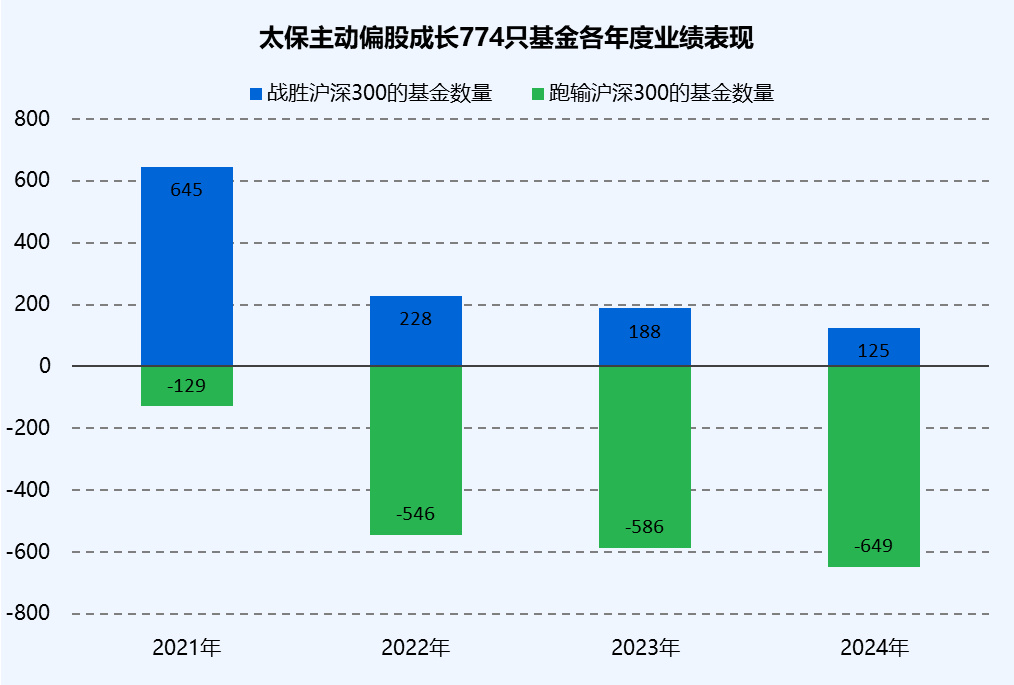

在主动基金有更好的业绩基准了一文中,我给大家介绍了中证指数与太保合作的成长、均衡及价值风格偏股基金指数。在这里我也统计了太保主动偏股成长指数774只成分基金过去几年分年度的业绩表现情况,具体如下图所示:

注:数据截至2024年6月21日

可以很清晰的看出,尽管2021年的沪深300已如强弩之末,但并不妨碍成长风格继续活跃,774只成长风格基金有645只跑赢了沪深300,如果大家曾记得,那一年的市场中冒出了很多被誉之为“画线派”的基金经理,市场上演着最后的疯狂。

而到了2022-2024的三年时间里,市场完全反了过来,每年跑输沪深300的成长风格基金占绝大多数,且每年跑输的数量变得越来越多...

如果进一步统计2022-2024年的区间数据:

(1)在这774只成长风格基金里,这三年每年均跑赢沪深300的基金仅有5只,这正所谓“躲得过初一,躲不过十五”,年年都有成长股投资的坑,能躲过一个又一个坑的基金经理少之又少。

(2)在这774只成长风格基金里,2022年至今(截至6月21日)战胜沪深300的基金数量仅72只,占比仅约9%。成长风格基金战胜沪深300比率之低,在2019-2020年公募界人人吊打沪深300的时候是非常难以想象的。

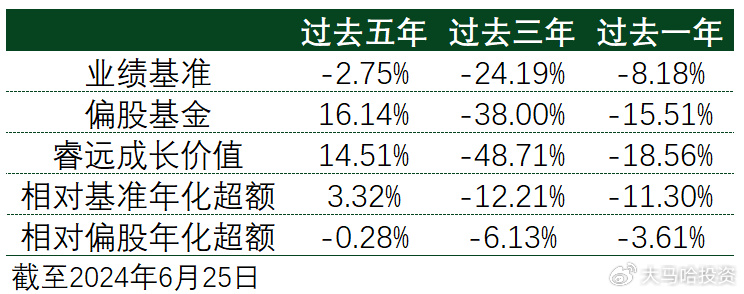

最后聊一个具体案例,说到当前在成长股投资上有着长期业绩的代表性基金经理,我觉得睿远基金的傅鹏博算一个,立讯精密作为其成长股投资的代表作,期间给他带来了最高近20倍的投资回报,以至于该股票仍然躺在睿远成长价值的前十大重仓股里。

然而哪怕像他这样取得长期优秀业绩的标杆性成长股投资选手,近几年业绩也是非常的不理想,具体如下:

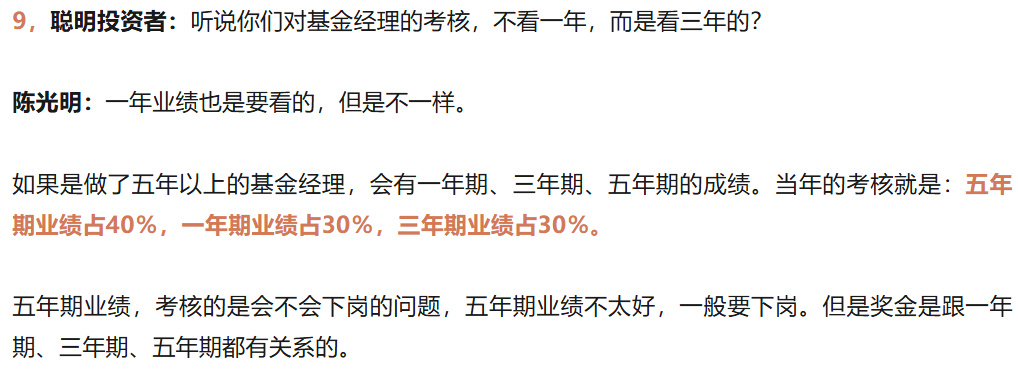

此时,我想起了陈光明2018年年底在接受聪明投资者访谈(深访“选股手艺人”陈光明:守方圆,知进退)时,谈到了对基金经理的考核,作为长期主义者,陈光明在访谈中是这么说的:

将上述业绩同考核要求进行对照,这样的业绩意味着什么,不言自明。

三、为什么成长股表现得如此不堪?

过去几年,公募行业遭受到了非常多的质疑与谩骂,无数的悲惨故事已上演或者正在上演,这背后的根源都来自于上面所说的成长股投资大溃退。市场本身表现就不理想,公募基金风格偏成长,然而成长股还在大幅跑输市场,公募基金自然成为众矢之的。

对于这个问题,我们不妨反过来思考,如果某个学生成绩不好,我们责怪该学生不用功自然没错;如果绝大多数学生成绩都不好,那会不会是考卷太难了呢?当傅老师这样的绩优成长投资老将都要面临着下岗的问题,我想也许是这几年的市场环境对于成长风格基金经理过于不友好了。

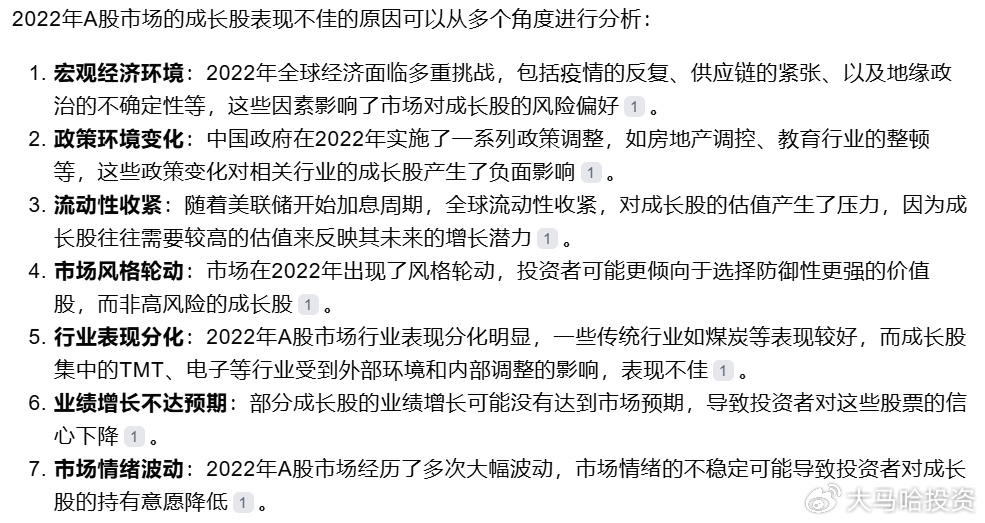

为什么这几年的成长股投资这么难做,大家可能都有一肚子苦水,我特别问了下大模型kimi,它给到我的答案是这样的:

尽管kimi整理的并非十分有条理,但却基本把这几年A股成长股表现不好的原因给基本列出来了。

我认为,过去几年成长股之所以难做,内在原因很多,如果一定要总结,我觉得比较重要的有这几个方面:

(1)均值回归

相对于强者恒强,资本市场更为常见的现象就是均值回归,如果将“曾经有多风光,现在就有多落寞”这句话用在现在现在的成长股身上,那是再恰当不过了。

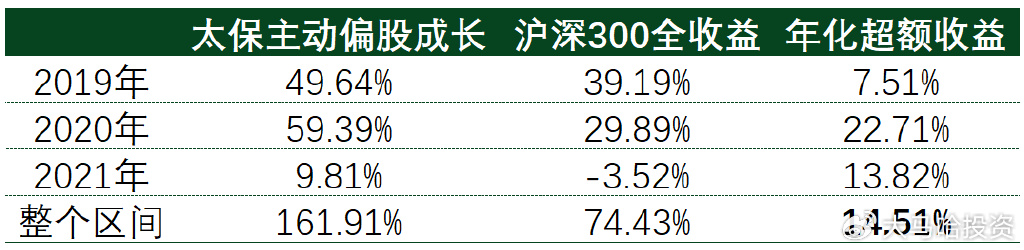

2019-2021年沪深300成长相对沪深300录得近30%的超额收益。如果我们看成长风格基金整体表现,其业绩比沪深300成长还要好。这三年太保主动偏股成长基金指数相对沪深300的年化超额高达14.5%。

这一业绩是惊人的,因为根据数据统计,在10年的长维度中相对沪深300全收益能取得10%年化超额的基金经理凤毛麟角,然而这三年成长风格基金整体相对沪深300超额都接近15%,由此可见这几年的成长风格行情演绎得多么极致。

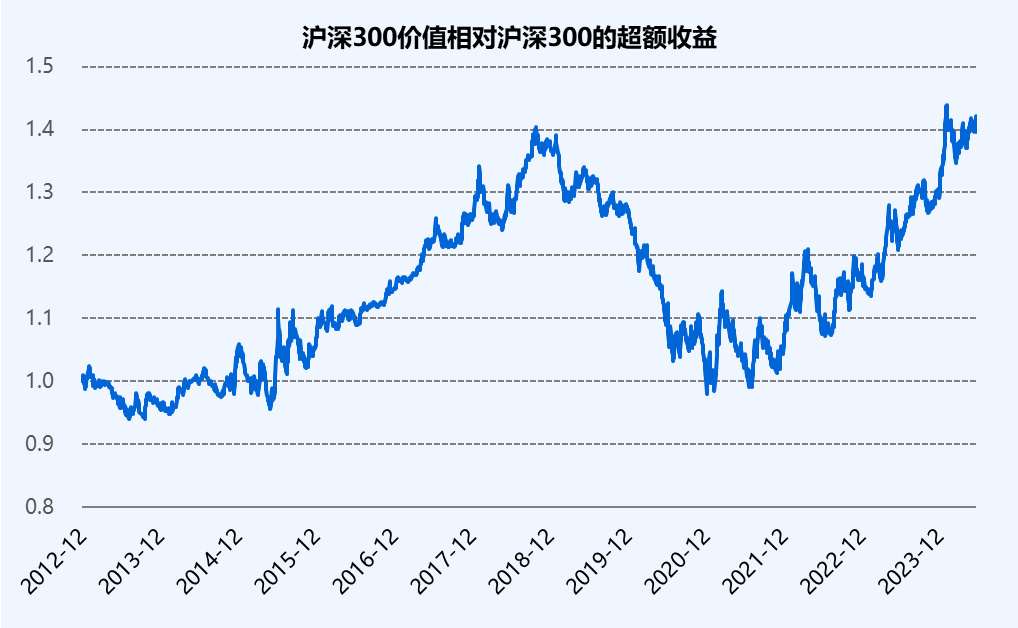

与成长风格相对应的是价值风格从未有过的低谷,就像现在很多人担忧成长风格还有没有未来一样,2020年成长风格盛行之时,很多人在探讨深度价值(低估值)策略是不是早已过时,当时很多人认为低估值等估值陷阱,美股过去XX年都成长风格占优了,低估值风格在全球已经过时了。现在大家会觉得这种观点很可笑,当时却是非常主流的存在。很多深度价值风格基金经理因此被贴上了老古董及跟不上时代的标签,备受质疑。当时针对这种质疑,我还专门写了深度价值策略未来还会有效吗?一文。

(2)政策扰动

说到成长和价值之间的本质差异,我觉得可以用"向外求"与"向内求"来形容。“向外求”意味着扩张,在扩张的过程中意味着激烈的市场竞争,市场一片,但也会带来一定程度的无序;“向内求”意味着守住自家的一亩三分地,在这个过程中虽然变得有序了,但也意味着社会活力的丧失。

近几年为规范各个行业的发展,政府层面针对地产、互联网、教育、游戏、医疗及金融等行业出台了一系列规范性的政策措施,虽然从长期来看,这些政策能解决很多行业层面带来的社会问题,但这些偏"收缩性"的政策措施也一定会带来阵痛。比如像“独角兽之问”,我想这就是阵痛的一种外在体现吧。

对应到资本市场,这些政策对相应行业及个股的影响力是巨大的,有些行业及个股则直接感受到了政策对公司经营造成的冲击;更多的行业及个股则感受到的是政策对其估值中枢向下的压制,一旦成长股的估值体系得以重构,那么二级市场难免出现巨大的股票波动。

(3)行业内卷

某经济学家在2021年提出的“当下不投新能源,就像20年前没买房”成为了大家茶余饭后的笑料。

确实,在“双碳”的发展战略下,2021年及之后新能源行业确实仍在的发展着,但整个板块的股价却在2021年年中就见了顶,如果在2021年去投资新能源个股,大概率成为了接盘侠。

归根结底还是在于我国的很多行业在发展的初期,竞争过于激烈,一旦行业需求快速增长,与之伴随的是更多的供给被释放出来,接下来整个行业面临的就是激烈的价格战,增收不增利,这样二级市场的股价肯定也好不到哪儿去。像光伏、储能及新能车等很多行业的牛股在经历了过去几年的行情后走出了标准的“A型”K线。

本以为“双碳”战略可以管住10年的新能源投资价值,没想到这段行情在持续了两年后就迎来了三年的深幅调整,新能源是否还会迎来第二轮行情犹未可知。在2021年顶部区域买了新能源的投资者在回本路上更是遥遥无期...

除了上面列的三点之外,如kimi所说,影响这几年成长股表现的外部因素还有很多,比如相对严峻的国际政治经济环境、疫情对我国经济的干扰以及美联储加息等因素,都对我们的成长股投资造成了或多或少的负面影响。

四、成长股还有未来吗?

对于这个宏观命题,我是乐观的。这是因为成长性是决定企业价值的一个非常重要的组成部分,价值投资的基本原理是不会发生改变的,只是各个阶段投资者对于公司成长性及现状给予的权重不一样,这就产生了风格的轮动。

资本市场最容易出现的一个错误给当下的市场背景以过高的权重,相对于强者恒强,我更相信均值回归。不知道大家是否还记得几年前的价值股,当时大家一片质疑之声,随后发生的事情大家也看到了,沪深300价值指数超额在经历连续两年史上最大的回撤后,也随后迎来了非常迅猛的反弹。一切似乎都变了,但似乎一切都没变,过去几年刚好经历了一个价值股的轮回,我相信这次成长股也不会例外。

矛盾总是向其对立面转化,凡事得辩证看待。现在很多制约成长股表现的因素反过来可能也蕴含着未来新一轮成长股投资的机会。比如前几年的成长股被炒得太贵,那么随着股价跌下来,成长股就逐渐变得有性价比了;又比如行业快速发展期的高度内卷可能会缩短行业的投资窗口期,但换个角度来说,是不是意味国内不少微观经济主体依然充满活力,这是国内未来不断涌现新成长性投资机会的微观基础;还比如说国际政治经济环境对我们不友好,那是不是意味着在很多高科技领域,国内公司有着更多的试错与成长机会...

说到底,成长股未来能否会重新表现本质上还是信心问题。现在大家普遍很悲观,相信最近大家也看到了一个新闻,那就是美股“三巨头”合计市值已超越了A股所有公司的市值之和,这进一步加剧了我们的悲观情绪。我倒觉得,这一方面确实意味着差距,另一方面更是意味着向上的空间与机会,毕竟A股市值体量要上一个台阶,除了资本市场制度完善外,总不能一直靠着IPO来实现吧,最终还是得靠上市公司的成长。

正如景顺长城优选基金经理杨锐文在一季报所说:“我们从来没预料过这轮成长股的熊市会这么漫长”,大家肯定会问成长股什么时候能够好起来,我觉得很难回答。

不过从感受周期的角度,目前除了少数板块外,成长风格表现依然寒风刺骨,相信成长风格基金经理对此很有发言权。

我想,既然寒冬已至,那么春天还会远吗?

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !