说到今年以来最当红的投资策略,非红利莫属。

如果看年初至今的业绩,红利主题指数相对于其他板块超额收益十分明显,期间中证红利全收益指数获得10.16%的投资收益,显著领先于其他宽基。如此优秀的业绩吸引了非常多投资者的关注,大家也逐渐开始了解到红利板块的投资价值…

一、红利策略主要赚股息及估值修复的钱

红利策略最为核心的选股指标就是高股息率,此前我在股票分红还要除权,那分红还有意义吗?中对高股息的实质进行了展开,简单来说即为:

从长期来看,上市公司分红这一行为是以不影响上市公司未来的经营能力为前提的,上市公司未来每年能赚的利润并不会改变,因此上市公司本身的价值并不因企业分红而发生变化,因此在公司估值水平保持不变的前提下,上市公司股价“填权”是迟早的事情。因此股息率可以转化为持有人的投资回报。

除了高股息本身可以给投资者带来不错的投资回报外,拥有高股息率的公司还具备低估值的特征,该策略通过定期筛选高股息的公司,相当于定期把一批具备低估值特征的股票纳入组合:

一旦这些优质的高分红公司涨上去,估值被动抬升,其就会被调出组合;反之若这些公司跌下去,就会被调入组合。

换言之,高股息策略还可以赚到对高股息股票进行高抛低吸的钱。

二、把握风格切换很难,还得着眼长期

相对于红利策略的内在逻辑,投资者当前最为关注的可能是红利资产当前是否还具备配置价值?毕竟回顾过去几年,红利策略已经是连续三年在市场中明显占优了。

对于这个问题,我认为很难一时得到正确答案。因为从历史经验来看,事前判断市场风格的持续性并非一件容易的事情,2019年以来市场风格呈现出非常明显的两阶段(2021年1月之前为成长,2021年2月之后为价值),但很少有人能够站在2021年的时点对市场风格进行精准预判。

从目前的政策及宏观经济环境来看,可能红利策略仍然会相对占优:(1)前不久公布的“国九条“将上市公司现金分红回报股东提高到相当重要的位置;(2)成长板块目前仍缺乏明显的投资主线,高景气行业较为稀缺;(3)国债利率处于低位,这有利于高股息资产表现。

尽管如此,但任何影响因素都是在动态变化的,红利策略到底会红多久,这仍存在着相当大的不确定性。

虽然红利策略未来持续的时长存在着较大的不确定性,但我认为在底仓中长期配置一部分的高分红策略还是非常有必要的。这一方面是因为从长期表现来看,高股息策略表现并不输于成长股策略;另一方面则是红利策略具备低回撤的特点,哪怕在红利策略表现相对不佳的市场阶段,其股价也没有出现大幅的回撤,表现出非常强的稳定性,适合作为投资者的底仓品种。

三、红利指数非常多,容易挑花眼

说到红利策略的投资,大家第一时间想到的就是我该选哪只红利指数好。

但客观来说,面对市面上越来越多的红利指数,要做好选择题,这并非一件容易的事情。如果要把市面上的红利指数进行分类,大概可以分为以下几个维度:

市场类别:A股、港股

上市公司群体:沪市、深市、沪深300、国企、央企、行业…

策略类别:红利、低波、低估值、质量、盈利、成长…

调样频率:年度、半年度、季度

如果将上述指数编制要素综合到一起,就可以得到数量非常庞杂的红利类指数,如果我们对这些红利指数进行比较,可以发现:

(1)从短期来看,这些红利指数表现差异很大,像今年以来各红利指数之间的最大业绩差异已经达到10%以上。

(2)从长期来看,并不存在业绩持续占优的红利指数。各红利指数往往是各领风骚一段时间,但长期表现大多殊途同归。如果我们简单投资以中证红利这样的红利指数,在长期就可以取得非常好的投资回报了。

四、如果追求更高的超额收益,不如买…

既然市面上的红利指数这么多,很难找到常胜将军,而且我们又不具备在各红利指数之间进行切换的能力,我认为对于希望长期配置红利策略投资者,不妨考虑对标红利主流指数的指数增强策略基金,这主要是因为:

(1)从长期来看,主流红利指数在红利策略中就拥有非常不错的投资回报。2014年至今,中证红利全收益指数上涨259.51%,而同期沪深300全收益指数仅上涨86.99%。

(2)由于指数编制存在着规则清晰及透明性的约束,绝大多数优化过的红利指数往往都着重于强调其某一方面特性以形成与主流红利指数的差异化。然而这些差异化并不足以积累成长期稳定的超额收益,像叠加沪深300、央企、国企及港股等标签,其形成的业绩优势往往是阶段性的;又比如像在红利基础上叠加质量等因子,其带来的超额收益并不稳定。

对标主流红利指数的红利指数增强策略则可以避免这些红利指数的局限性,因为红利指数增强策略大多采用“多因子策略”,其对个股的评价维度是非常多元的,像市面上红利策略指数相对于主流红利指数的有益优化尝试,指数增强策略均会将其纳入投资决策过程中,这会大幅提升超额收益的稳定性,这也是指数增强基金的优势所在。

综上,如果我们直接投资于红利指数增强策略基金,就可以免去红利指数选择的烦恼。

客观说,在去年及之前对标红利指数的指数增强基金产品非常有限,我们并没有太多选择,而随着今年红利策略的爆火,很多优秀指数增强团队也推出了相应的红利主题指增产品。

最近,我留意到华夏基金正在发行华夏红利量化选股股票型证券投资基金(A类:021570;C类:021571),募集时间区间为2024年6月17日至2024年6月28日(本周五募集结束),这只产品的业绩基准为中证红利指数,基金经理为孙然晔,我觉得对于着眼于长期配置红利板块的朋友,可以适当了解一下。

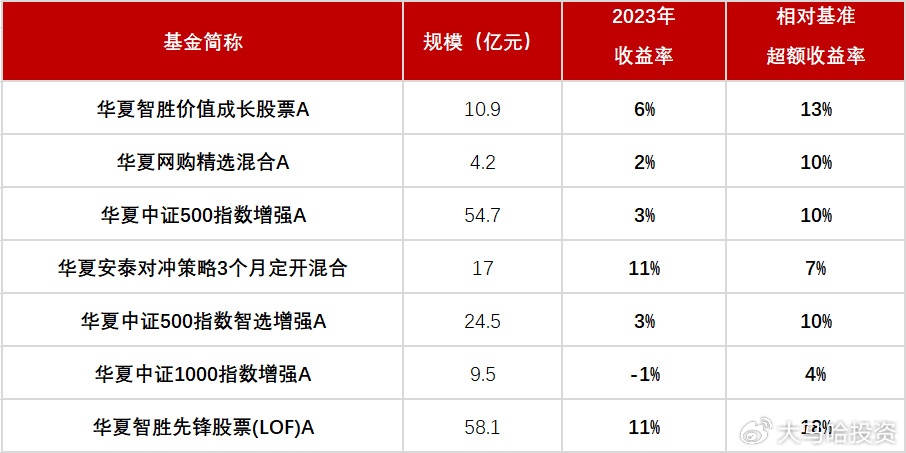

对于华夏基金的指数增强团队,不用多说,可谓良将如云,该公司旗下的指数增强产品覆盖到沪深300、中证500、中证800、中证1000、国证2000及科创50等指数,当中的不少产品在历史上取得了不错的超额回报。

孙然晔作为华夏指数增强团队的核心成员之一,其与孙蒙合管的华夏智胜价值成长自其2022年7月4日任职以来下跌5.63%,而同期业绩基准下跌21.32%,近两年时间里相对业绩基准取得了近16%的超额回报。

最后说到产品定位,华夏红利量化选股在产品名称中虽然不带有指数增强字眼,但大家可以理解为投资约束更少的指数增强基金。此前我在聊聊指数增强和量化一文中对这类产品与指数增强策略的区别与联系进行了具体的展开。简单来说,相同点在于该类产品与指数增强基金采用的底层投资策略是一致的,即多因子选股策略;区别在于带“指数增强”字眼的基金要求基金持仓80%的权重投向指数成分股,而华夏红利量化选股在投资上则不存在这一限制,从长期来看,更为宽松的投资范围是更有利于优秀的指数增强基金经理发挥其选股能力的,从而有望获得更优的投资回报。

当然,对于这类对标红利指数的指数增强产品而言,由于业绩基准相对较窄,要持续战胜业绩基准取得超额收益并非易事,非常挑战指数增强基金经理的投资能力。因此,大家在配置这类产品前,还是有必要事前想清楚,能够做到相对比较长时间的持有,这样才能更好的把基金经理的超额收益获取能力发挥出来。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !