各位老朋友早:

终于反弹了,小小回了一波血,不然又恐有爆表之险。

指数化投资者是市场中预期合理、最具耐心的一群人,如果当这群投资者都打算删APP时,是不是该有所动作了?锤光这群极有耐心的投资者,于市场无益。

昨日涨幅居前的为:中证2000+2.99%、中证1000+2.86%、创业板指+1.80%、科创50+1.66%、创业板50+1.65%、中证500+1.45%,均为中小创指数。

涨幅居前的行业为TMT(科技、媒体、通信)、能源金属、芯片半导体、医疗医药等。

其中动漫游戏、中证传媒、科技龙头、全指信息、中证半导体、中证军工、中证医疗等行业指数涨幅居前。

01 胆肥了:敢给中证指数出主意

上周末,应雪球、银华基金邀请,参加了上交所、中证指数公司的一个闭门会议。61听说能去中证指数公司参观学习,略带激动、欣然前往。

会议的大主题是:论一只指数的诞生。见到了很多老朋友,也看到了很多老物件。

(图1:《繁花》的原型,传说中的沪市老八股)

61还被邀请参加《如何编制出更具投资价值的指数?》为话题的圆桌论坛,好嘛,班门弄斧了。

一个半桶水晃荡的普通投资者,能与中证指数负责指数开发的负责人,探讨学习这个话题,何其荣幸。

回到话题:如何编制出更具投资价值的指数?

1、宽基化投资的必要性

对于大部分普通投资者而言,61始终提倡指数化投资,尤其以宽基打底的必要性。基于核心宽基、攻防平衡、关注估值原则,能有效降低潜风险与投资难度,收获略超市场平均的收益率,取得事半功倍的效果。

尤其A股的波动剧烈,权益投资本身就已经是高风险,没必要再给自己添加压力,去做那些难做却没有加分的题目。

2、挖掘与改善已有指数价值

虽然话题是编制出更具投资价值的新指数,但其实我们已经有很多老指数。中证指数目前已经发布2552条相关指数,其中规模指数也已达70条。

挖掘、改善已有指数的投资价值,其紧迫性与必要性并不会比新指数低。受限于国内指数化投资浪潮刚起,大部分投资者对指数的认知并不完整和妥帖。

因此,积极普及指数化投资的基础知识,提供更多指数化投资的技巧,以及不断改善已有指数的弊端,我认为其重要程度反而是最高的。

远的不说,如中证100的大修正(从纯市值修正为行业均衡+市值),红利类增强分红限制、完善流动性问题,便是最好的明证。

3、摸着全球优秀指数过河

中证指数发布的规模指数主要可以分为三个阶段:

1)上证50时期:属于单市场宽基指数,纯市值因子,虽明确的配置价值,但瑕疵也显而易见。

2)沪深300、中证500时期:考虑到单市场宽基的局限性,这个时期发布了很多跨市场规模指数,不过仍然是纯市值因子指数,存在一定的追涨杀跌的可能。

这个时期也发布了一些全球指数,如沪港深500、中国1000等,提供了更多选择。

3)中证100、中证A50、时期:考量到纯市值因子的局限性,增加了ESG排雷,平衡了各行业比例,聚焦各行业龙头,再用市值因子加权,是一步较大的提升。

实际上放眼全球,有很多优秀的指数编制方式值得我们学习:如标普500,在考量规模的同时,增加了对成分股盈利的要求(近四季度总利润为正且最近一季度利润为正),以及关注成分股行业的适度分布(关注GICS行业权重)。

MSCI中国A50指数,同样也采用了行业平衡、聚焦龙头的策略。中证A50则细化到了三级行业,并增加了ESG体系的评估,可谓百尺竿头、更进一步。

因此,中证指数摸着全球优秀指数的这块大石头,基于A股合理优化、慢慢过河,是一个务实且有效的处理方法。

61对此也提了建议:希望能加强A系列指数的研究与发展,形成如300、500、1000一样的“A”系列宽基体系,并且是否也考虑一下沪港深三地市场,开发沪港深A500这样的旗舰指数。

并且在部分指数上,不妨适当地增加一些基本面因子,降低指数追涨杀跌的概率,提升指数中长期的潜在收益率。

当然,指数的编制和修正涉及面极为广泛,61作为门外汉的建议,不一定符合监管要求、市场需求和实际操作的可行性。

4、除了提建议,还提了要求

来都来了,61又厚着脸皮提了一个要求:

考虑到投资者对指数研究的深入,希望中证指数官方网站能提供更多基础数据,比如提供指数更多维度的基础信息(如每日权重)、更多估值指标(如PB)、更周长期的估值数据(如1年)等。

当然,这些要求需要做很多工作,希望未来某一天能看到更丰富的数据。

最后也欢迎各位朋友对:如何编制出更具投资价值的指数?提出自己的见解和建议,下次有机会一股脑儿给中证指数送过去。

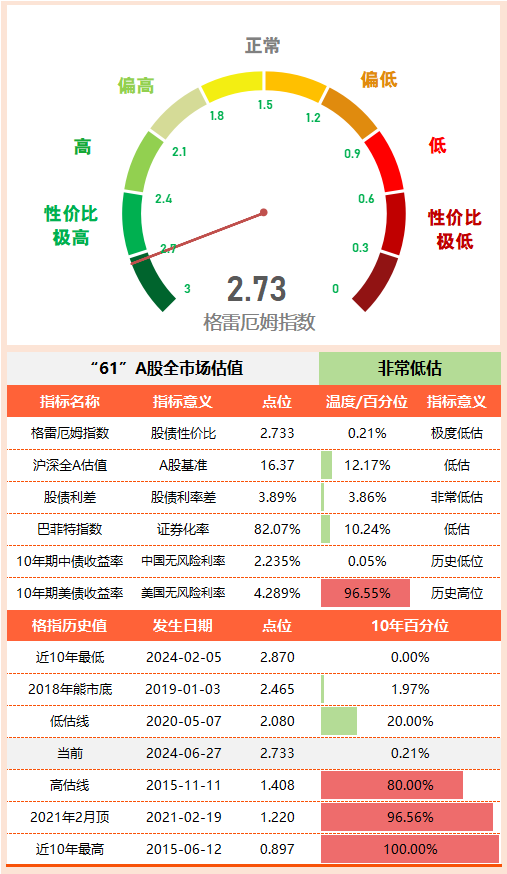

02 “61”全市场估值仪表盘

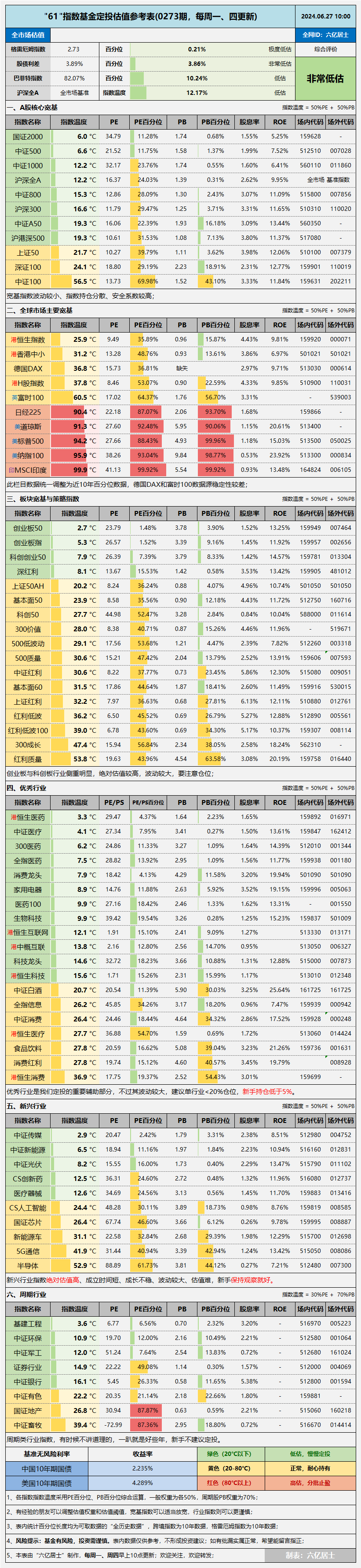

03 “61”指数基金估值表(0273期)

04 重点提示

1、中证医疗:不少朋友在医疗上吃了亏,61也一样。最近有朋友提问说:中证医疗指数从顶部回撤都接近-70%了,为何还在下跌?

1)极高估值回归:在2020-2021年最高时,指数市盈率PE曾超过100倍,原因是特殊事件所带来的利润爆发预期导致。之前能疯狂涨多高,现在就能无情跌多深。

2)全球长期处于利率高位:2022年下半年开始,美股开启暴力加息,在下跌趋势上用力踹了一脚。长期高位的利率水平,减少了融资机会,影响了企业的生存和发展。

医药类企业,尤其中小型创新型药企,极度渴求资金研发,当利率走高、流动性趋紧时,自然很难融到钱。不仅如此,一些CXO企业也丢掉了不少大订单,因为上下游企业也没钱了。

3)集采与社保压力:中国人口在近年到达历史高点后开始出现人口净减少,人口老龄化问题日益突出,社保基金压力剧增,由此开启医保的降本增效措施。

4)国外打压:医药、医疗的创新企业离不开全球市场,为阻止国内医药企业的发展和崛起,部分国家无故打压我方企业,使得原本羸弱的市场更是风声鹤唳。

从这些问题,我们也看到了行业指数投资的困难之处,这些问题叠加在一起,对市场的影响是巨大的。作为非专业人士,投资门槛较高的行业时,要谨慎为先。

一般来说,选择行业指数时,也应该尽可能选择更宽的指数。其次,在配置行业指数时,一开始就得定好仓位占比,老手不宜超过20%,新手不参与也可以,即便参与也控制在5%以内,主要以体验波动为主。

那什么时候会改善?

1)截至2024年6月26日收盘,中证医疗的PE27.34倍,PB3.41倍,处于全历史最低区间。300医药PE24.86倍,PB3.27,也同样处于全历史最低区间。

估值回归到极致,便能具备转向的基础,中概互联之前的反弹就是类似情况。

2)利率终归不可能长期保持高位,美国国债的压力也同样亚历山大。现在随着通胀问题逐步缓解,各国开始进入降息周期,后续就看美股什么时候降息,乐观点是11月份。

3)集采是为了解决问题,而不是消灭医药医疗行业,未来会逐步产生一种新的平衡。长期来看,会促使行业内部进行结构调整,优化资源配置,提高效率。

4)国际市场的打压,其实并没有阻挡国内药企出海的脚步,华为是最好的案例,打不倒的使我更强大。只要行业不死,指数最终还是会慢慢走出来。

5)企业的自我救赎,医药行业会通过创新、升级、多元化、全球化等多个角度寻求新的增长点,来适应市场的新要求和新变化。

目前跌幅深度、长度均已达标,第一步就看降息的这个引擎什么时候启动了。其实不仅A股、H股,连美股在如此涨幅下,医药行业跌幅也不小,都在等甘霖。

行业指数这个羊肠小道,在这个市场大环境下确实难上加难。

=====================

行九十而半百,最后几步是最难走的,现在有点望山跑断腿的感受。

=====================

$沪深300ETF易方达(SH510310)$ $医疗ETF(SH512170)$ $上证50ETF(SH510050)$

风险提示:本文内容仅供参考,不构成投资建议。投资有风险,入市需谨慎。请在做出投资决策前,仔细阅读并理解相关基金的法律文件,如《基金合同》、《招募说明书》等。过往业绩不代表未来表现,投资者应根据自身情况,审慎决策。

本文作者可以追加内容哦 !