在投资界,葛卫东以其独到的视角和坚定的持股策略而闻名。他所青睐的科技巨头,尽管股价从232元的高点跌至50元,葛卫东却依旧保持了其投资的耐心和决心。

葛卫东对该公司的持股量达到了1872万股,成为公司第三大股东。自2019年起,他便开始逐步增持股份,其投资策略和决心可见一斑。

尽管在葛卫东增持期间,股价遭遇了重挫,从323元下降至55元。面对这样的市场波动,葛卫东并未动摇,反而继续增持,显示出对企业未来发展的信心。目前,随着市场环境的逐步改善,股价已开始呈现上升趋势,市场普遍预期可能出现趋势反转。

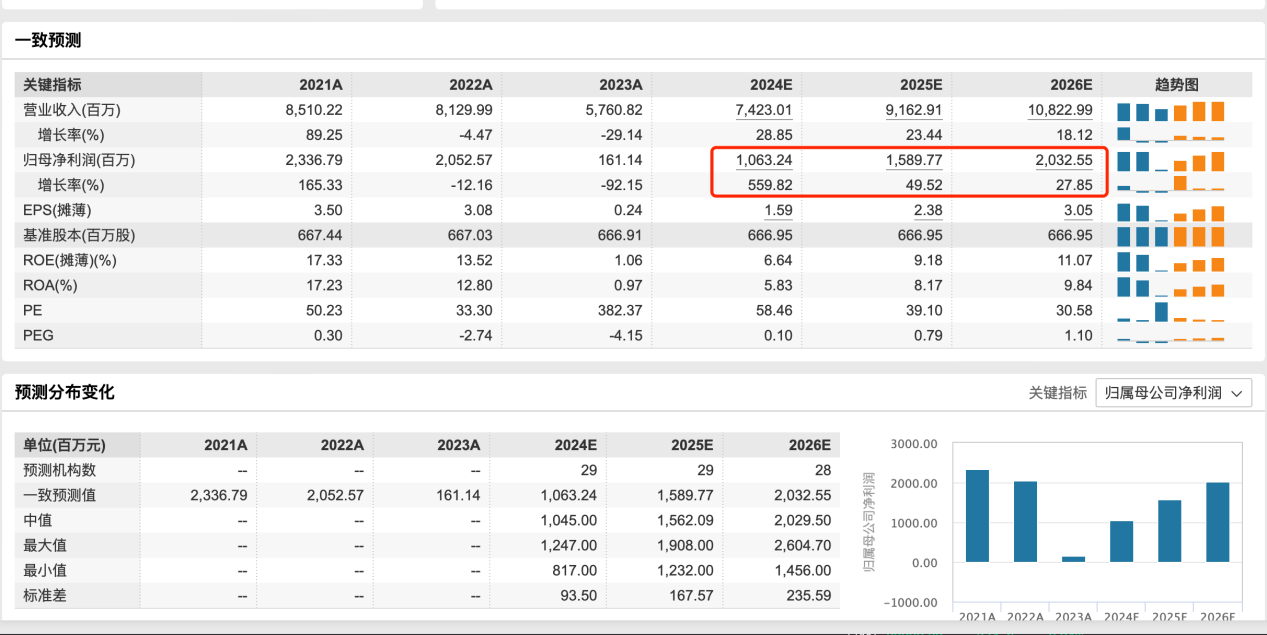

葛卫东之所以敢于长期持有并不断加仓,是因为该公司作为芯片行业的领军企业,拥有广阔的市场前景。公司的主要产品Nor Flash,在手机、网络通信、数字电视盒和汽车电子等多个消费领域有着广泛的应用。随着相关产业需求的持续增长,Nor Flash预计将迎来新的增长机遇。根据行业分析预测,到2025年,公司的净利润有望达到15.89亿元,这为公司的未来发展提供了坚实的基础。

尽管公司业绩预期向好,但当前的估值却处于较低水平。公司的市净率仅为4倍,这一估值对于一家科技领域的龙头企业来说,显得相对较低。从历史数据来看,这一市净率水平是公司前所未有的低点。

公司作为国内利基型存储与MCU领域的领先企业,拥有包括Nor Flash、SLC NAND Flash、DRAM、MCU等多种系列产品。目前,公司正受益于两大市场推动因素:

1.利基型存储市场的回暖,台湾地区的相关厂商业绩已经开始复苏。

2.在DRAM产品领域,公司已建立了DDR3和DDR4两条产品线,并拥有多个型号的产品。2023年,公司在市场拓展方面取得了显著成效,客户数量稳步增长。$兆易创新(SH603986)$

追加内容

本文作者可以追加内容哦 !