系列上两篇文章见:

中概股2024年Q1数据盘点(一)-行业规模见顶、营收增速低位继续恢复、利润开始释放

中概股2024年Q1数据盘点(二)-降本增效持续,现金流增加,股东回报明显提升

上两篇文章已经说过的核心观点包括:

1)互联网用户规模见顶,增量市场变存量市场;

2)营收相比于之前明显减缓至个位增速,但逐渐有所恢复;

3)开始进入利润的释放期,利润增速明显高于营收;

4)利润相比于营收增速更高,主要归功于降本增效,这一趋势截止当前仍在延续,且其中一些依靠高毛利项目营收占比提升来“降本增效”的企业未来无疑会更具持续性;

5)经营现金流净额明显增长,这是各家中概纷纷加大回购等股东回报手段的基础;

——————————————————————————————————————

六、分项数据

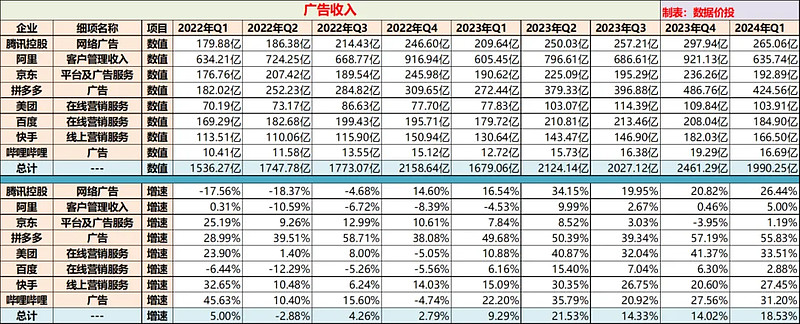

1.广告

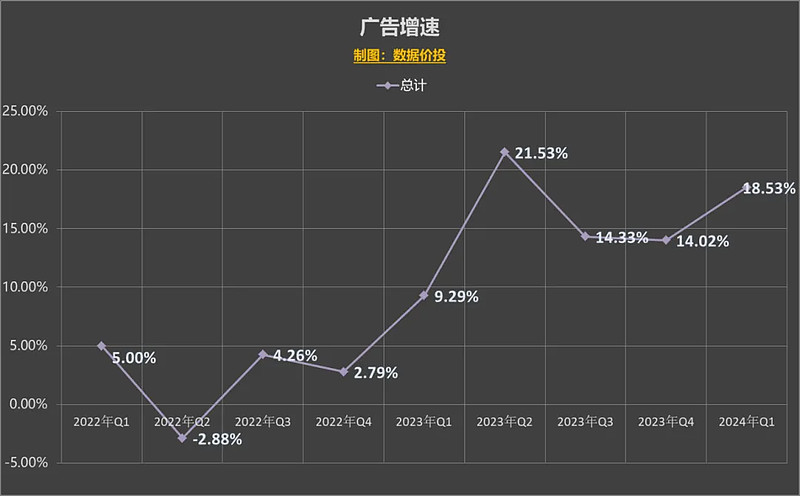

1)汇总来看,22年时广告增速处于波底,而在23年时开始明显恢复到双位数以上的增速,24年Q1增速继续增加到18.53%,呈加速复苏的趋势;

2)分类别来看:

i)电商广告:

拼多多仍然是特立独行的神,期间始终保持着超高增速,24年Q1增速达到了55.83%;

阿里和京东作为老大哥,广告增速已经滑落到个位数;当然对于阿里,在24年Q1时增速有个明显提升到达了5%,反映了对于内部业务重心的调整开始有所成效,可以继续观察是否会持续改善;

ii)搜索广告:

百度,现在对其的想象空间几乎都落在了AI上,而作为传统当家业务的搜索,早已没有了想象力,勉强保持在个位增速上,24年Q1增速仅为2.88%;

iii)本地生活广告:

美团本地生活业务的本质还是广告,所以24年Q1时美团的广告业务维持了高增速33.51%,也部分反映了抖音在这个领域上对其的冲击有所趋缓。

iV)视频广告:

中视频:哔哩哔哩的中视频广告基本上保持了较高的增速,24年Q1时为31.20%;

短视频:

快手的短视频广告也维持了双位数以上的高增速,24年Q1时为27.45%;

腾讯的广告收入组成当然远不止短视频,但当前其增量中的大部分应该是来自于视频号的快速成长,24年Q1时的广告增速超预期到26.44%,且未来视频号广告收入的提升仍有巨大空间。

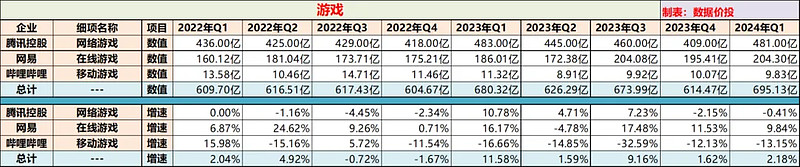

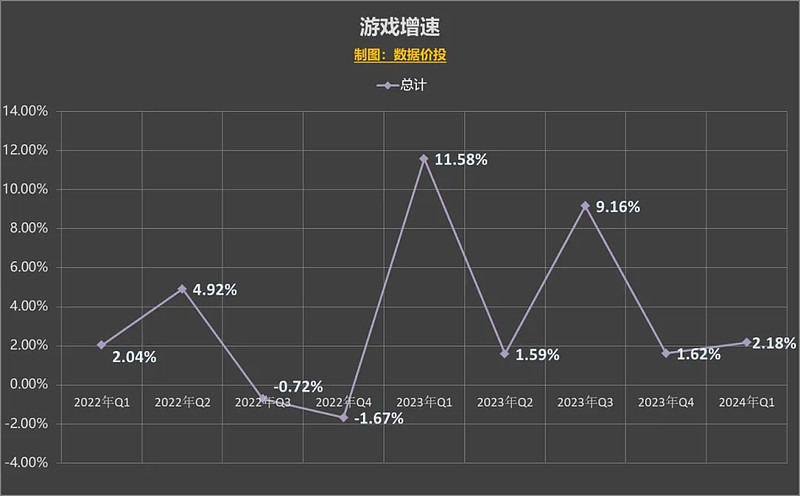

2.游戏

游戏其实主要就是两家,腾讯和网易;

近两年期间,网易的游戏收入增速表现是明显优于腾讯的,但最近几个季度也都出现了向下滑落的趋势;

到24年Q1时,腾讯增速跌落到负数-0.41%,而网易增速掉到个位数9.84%。

未来来说,大摩的研报中对这两家游戏龙头给出了不同的判断,将更多的筹码押给了腾讯,理由主要有两点:

1)由于游戏行业本身结构性变化,对腾讯的低ARPU游戏更加有利;

2)腾讯海外投资初见成效,国际游戏业务势头强劲;

再加上腾讯5月的手游DNF上线以来在畅销榜上连续霸榜,可以对腾讯Q2游戏收入的回升多点期待。

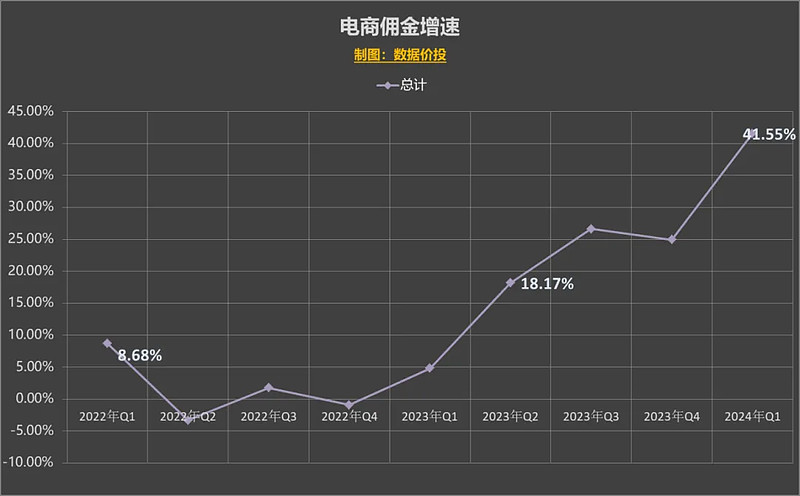

3.电商佣金

拼多多仍然是神级的存在,24年Q1时增速高达326.8%;

阿里和京东的增速掉落到个位数;

快手也保持了高增速,24年Q1时的增速达到47.6%;

按照电商大盘来看,根据统计局数据,5月网上零售额增速(12.4%)仍然是持续大幅高于整体社零增速(3.7%)的,商品交易由线下转移到线上的过程仍在延续;未来电商的增长仍有空间。

七、中概未来展望

聊完了前面基于数据的相对客观的部分,最后再简单聊下更主观的未来展望:

营收增速将在低位继续恢复,但基于行业用户规模见顶的限制,再整体回到之前高增长的成长股阶段可能性不大;

同时需要看到的是,如果说23年增速恢复部分是因为22年的低基数,那么到24年Q2之后对应的已是23年的正常基数,对于增速的继续提升会造成一定压力;

降本增效还将持续,从而利润还会继续释放;但相对来说,在企业之间可能会出现更大的分化,那些已经找到新的高毛利业务增长点的企业会在利润端更为出色;否则的话会逐渐乏力;

整体来说,中概仍会是未来攻守兼备的选择:

1)守:一是虽然今年已经涨了不少,但估值仍处于低分位上;二是预计回购及分红等股东回报手段仍将至少维持当前力度,在股价下跌时给予一定支撑;

2)攻:主要还是体现在流动性的改善上,随着美国降息预期的增加,流出资金中一部分自然会像洼地的港股流动;其次政策的改善也会有助推,并吸引部分内资提前布局。

$腾讯控股(HK|00700)$ $阿里巴巴-SW(HK|09988)$ $中概互联网ETF-KraneShares(AMEX|KWEB)$

本文作者可以追加内容哦 !