这是时空复利的第1764篇原创

腾达建设,主营工程施工,民企。

市值31亿,净有形资产61亿,净运营资产55.8亿。

工程施工类企业给不上估值是有道理的,因为不赚钱。

直接看财务面,ROE不足1%,毛利率10%,净利率不足1%。

工程施工类上市企业的商业模式是这样的;

(1)接到ZF订单,外包给别的企业。

比如A公司接到订单,转给B公司,B公司转给C公司。

A公司收到账款,发给B公司,B公司发给C公司。

如果A公司收不到账款,这种模式就崩盘。

这种模式对于A公司是最有利的,不垫资。

(2)A公司接到政府订单,主要生产人员通过劳务获取,需要垫资。

多数工程施工类企业都会两种模式同步进行,我估计腾达建设主要是第一种模式,不垫资。

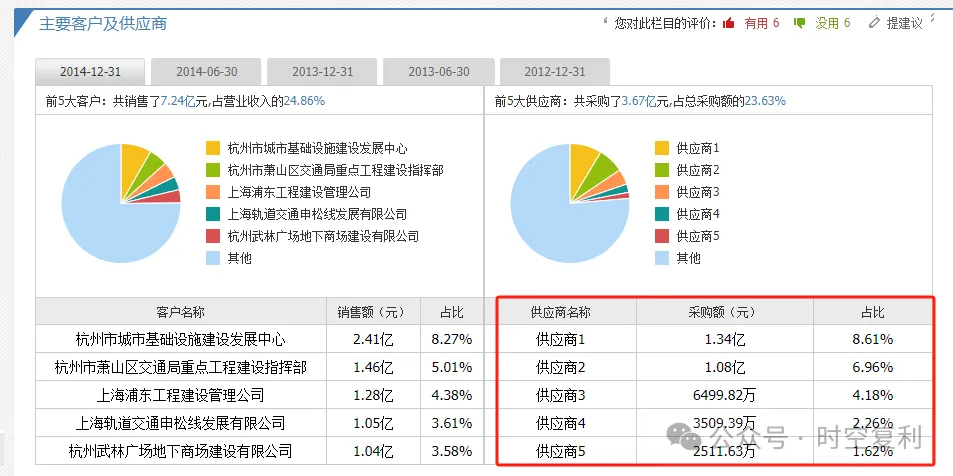

主要供应商大概率是劳务企业,或者外包公司。

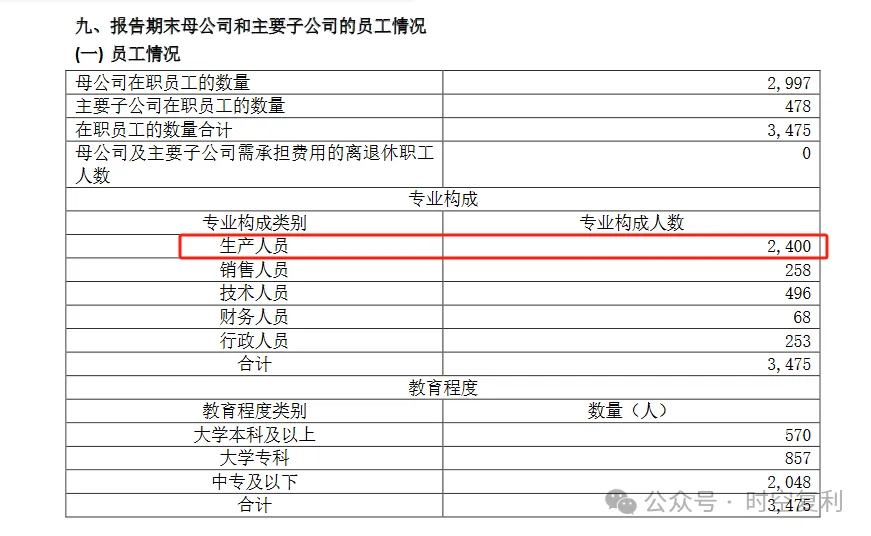

因为腾达建设的主要生产人员只有2400人;

要知道单是一个较大桥梁工程就需要劳动力大概千八百人。

再看资产负债表,应收账款4.8亿,应付账款26亿,这说明腾达建设本身不垫资,收到钱之后才会给外包公司付款。

这对于腾达建设是有利的。

所以腾达建设的情况是这样的,赚不了大钱,想亏钱也难,价值毁灭的概率就会降低。

所以这种标的是很适合的烟蒂股。

但是,由于腾达建设是民企,又是工程施工类民企,参股与控股企业31家,并表19家,目前每股价格低于2元,开始接近1元退市价格。

所以最多最多,可以给1%的仓位。

如果立法落地,现价则可以给到2%的仓位。

$腾达建设(SH600512)$$伊利股份(SH600887)$$海螺水泥(SH600585)$#工行A股创阶段新高,股友们有何启示?#

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !