今天我们来探究沙特银行的生财之道。

目前,沙特存在37家持牌银行,其中本地银行11家,有10家都进入了富时沙特阿拉伯指数,合计占到指数近38%的权重,其中拉吉希银行更是力压沙特阿美,以13.15%的权重稳居第一大权重股。(数据来源:SAMA,富时罗素,截至20240621)$沙特ETF(SH520830)$

如果我们在互联网上搜索拉吉希银行(Al Rajhi),就会发现公开资料对它的描述是“世界上最大的伊斯兰银行”。这里提到的“伊斯兰银行”,其实是一种有别于传统商业银行的特色银行。一个不冷不热的知识:伊斯兰法存在利息禁令。因此,就像食物一样,银行等金融结构也存在清真与非清真之分,而“清真银行”的一大显著特征就是不收取利息。

不过,这并不意味着伊斯兰银行是“用爱发电”的机构。为了在不采取传统收息做法的情况下赚取收入,伊斯兰银行常常采用一种类似于利润分成的股权参与制度。也就是说,如果银行向企业提供贷款,企业盈利后将无息偿还贷款,并将自身利润的一部分作为回报支付给银行。$银行(BK0475)$

按照双方是否都为项目提供资金和专业技能,当地人将之分为Mudaraba(类盈亏共担)和Musharaka(类合资经营):前者由银行提供资金、借款人则利用专业能力进行投资,利润根据融资协议进行分配,如果出现了损失,银行也不能要求返还资金;后者则是双方都为项目提供资金和专业技能,按约定比例分享利润和分摊损失,银行在这里通过扮演合伙人成功绕开利息、符合法理地拿到自身参股的收益,中后期也可以通过退出渠道慢慢收回现金流。

这种类似于投资公司的经营体系是早期伊斯兰国家打破西方金融机构制约、谋求本国金融独立并发展民族经济的产物,因此其资金来源除了客户存款,很多也来自政府的无息贷款,投资方向也多与基础设施建设、大型工业项目等长期投资相关。

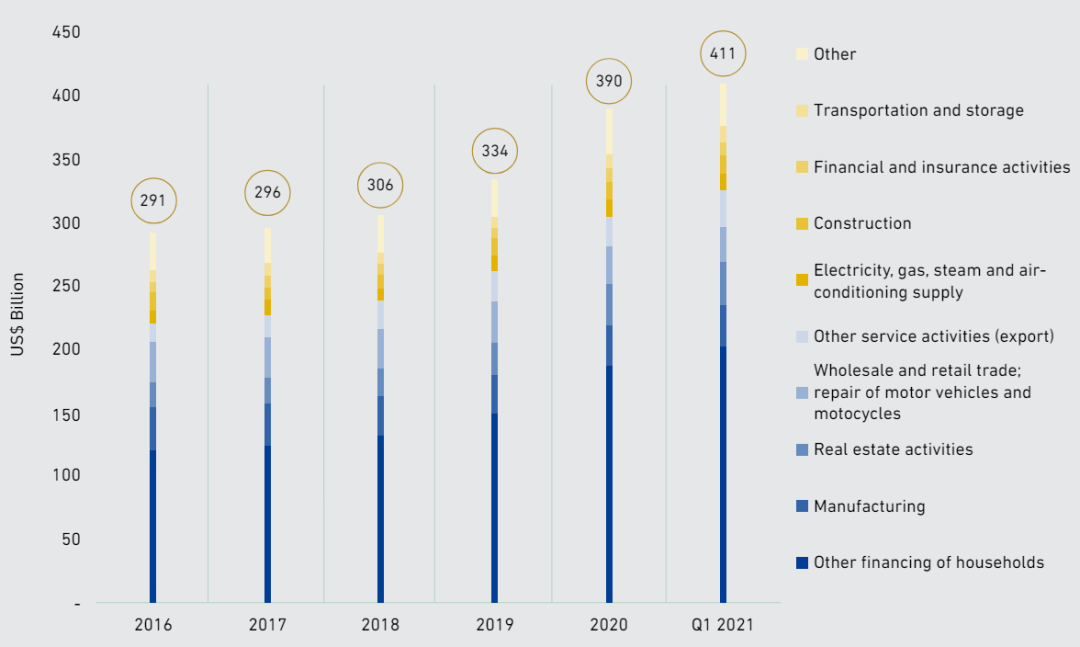

以沙特为例,2016年至2020年间,伊斯兰银行业务蓬勃发展。截至2020年底,相关资产占到沙特本地银行(包括4家纯伊斯兰银行与其他拥有伊斯兰银行业务的银行)总资产的73%。其中,受益于《2030愿景》下政府扩大到整个银行业的刺激计划,以及零售客户住房贷款需求的高增,融资端规模达到了3900亿美元,复合年增长率达6%。资金具体去向上,除了占比48%的零售融资,能够看到是制造业、地产业、机动车、出口服务、公用事业、建筑业、物流仓储等领域得到了较多融资。(数据来源:SAMA《Saudi Arabia Islamic Finance Report 2021》)

与此同时,2020年底沙特伊斯兰银行业务的存款规模是4200亿美元,虽然仍可覆盖融资需求,但增长实际上稍逊融资端。为此,沙特中央银行(SAMA)向银行业注入了133亿美元以提高其流动性,缓解存款增长压力,让沙特银行们能够维持信贷扩张态势以应对经济的多元化转型。(数据来源:SAMA《Saudi Arabia Islamic Finance Report 2021》)

2021年,沙特发布了NIS大规模投资计划以支持转型,预计到2030年共投资3.3万亿美元开发资源开采及加工、信息通信、港口物流、可再生能源等领域。对此,高盛研究团队认为计划的项目支出或是沙特银行系统贷款规模的1.5倍,这有望给区域内银行带来巨大的增长机会,测算下来到2030年企业贷款的复合年增长率或达到9%(2021年至今沙特的贷款增长率大于15%)。

显然易见,考虑到《2030愿景》的建设周期,当前或正是企业贷款增长的高峰期。这种增长有望在很大程度上对冲存款放缓下银行业的流动性缺口、全球高息环境中融资成本的上升以及2Q23以来净息差的变化,高盛认为这或许仍能支撑沙特银行股在2024-2026年每股收益的高个位数复合增速。

更何况,实际情况还在发生好转:一来部分全球主要央行已进入降息周期,有利于缓解融资成本压力;二来油价在年内需求不差而全球供给未有明显增长的情况下可能易涨难跌,或有利于改善沙特政府财政收入,从而有望缓解沙特银行的流动性压力。

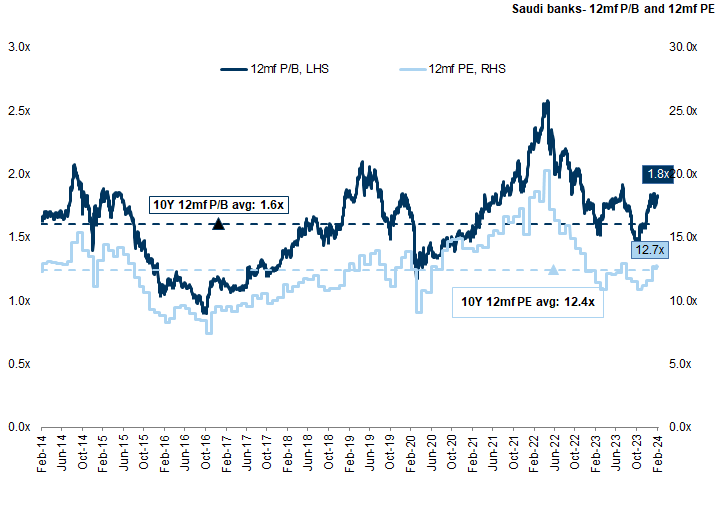

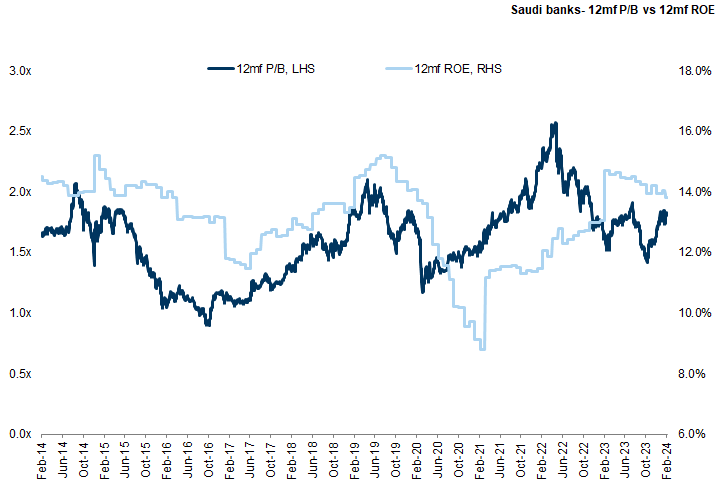

在这样的增长前景之下,沙特银行的投资回报可能就是相当可观的。分享一组截面数据:即使在今年年初沙特银行股持续上涨、估值高于历史水平的情况下,其ROE水平也仍然更高——

这时候再回去看富时沙特阿拉伯指数中占比达到38%的银行业,我们会发现谜底其实并不复杂——银行往往是经济繁荣、需求旺盛的伴生。

而今日沙特之种种,又是否令你回想起了当年A股的“五朵金花”呢?综览历史上重工业、重投资阶段的股市行情,沙特的投资机会就很好理解了。

$恒生科技ETF(SH513130)$

#胡锡进炒股一年亏10.6%,如何评价?#

本文作者可以追加内容哦 !