6月24日,复星医药公告拟私有化港股子公司复宏汉霖。翌日,复宏汉霖大涨19.43%。复宏汉霖私有化引发了投资者对创新药行业的广泛关注,多家药企股东纷纷在交流平台提问是否也有私有化计划。

私有化消息确实炸裂,但作为一名医药行业长期投资者,我更关注公司中长期管理、经营势能的积累。梳理复星医药近年来的变化,这家已经在我自选股里躺了10年的公司依旧没让人失望。

一、复星医药拟私有化复宏汉霖,创新药业务重回C位。

2021年以来,创新药企业融资金额和难度“一低一高”。在药企热衷分拆上市拓宽融资渠道时,复星医药却反其道而行之,实施私有化,我想一方面是复宏汉霖足够低估,另一方面则是复星医药聚焦创新药战略的“具象化”。

近两天我与投资者交流复宏汉霖私有化事件时,有人认为私有化的溢价低了。其实复宏汉霖私有化的价格相当符合“行规”。

去年9月份以来,朗生医药、中国中药、赛升药业三家药企发布私有化公告,私有化价格分别较其停牌前最后一个交易日溢价26.76%、34.11%和11.72%。本次复宏汉霖24.6港元/股的私有化对价较停牌前的18.84港元/股溢价30.57%,介于近期港股药企私有化的中等偏上水平,算不上溢价率低,更算不上“割韭菜”。况目前AH溢价指数在138上下,若私有化溢价率远高于行业平均水平/AH平均溢价水平,反倒会惹得外界质疑利益输送和信息泄露,于私有化实施不利。

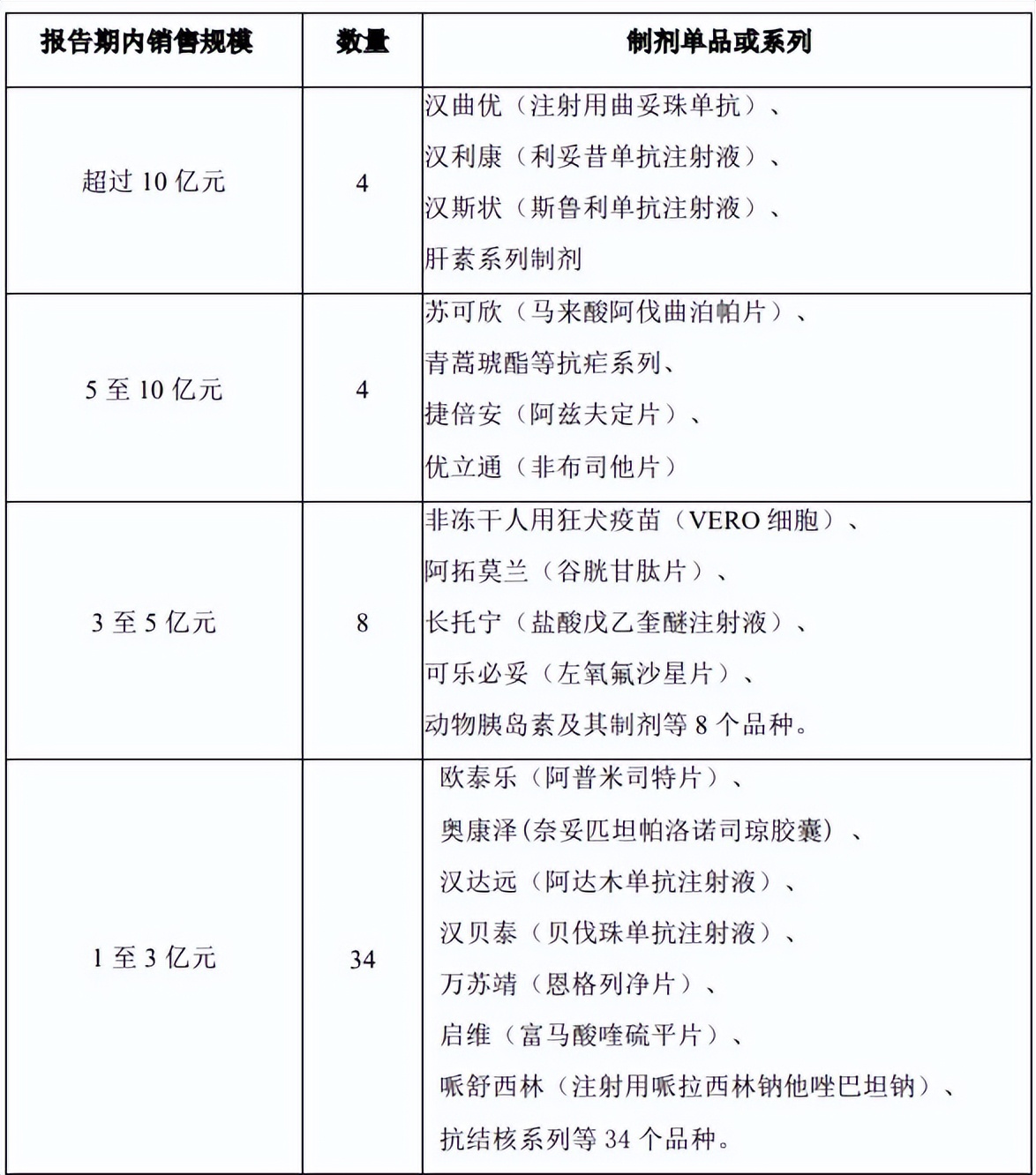

54亿港元的私有化总对价要比一些上市药企IPO融资额还多,几乎与去年Q4复宏汉霖的总市值相当,在目前市况下,复星医药这波算是非常良心了。

(公开数据整理)

港股药企低估本质上还是流动性问题。AH双重上市的药企中,A股对H股溢价率中位数都有70%+。复宏汉霖私有化事件的“鲶鱼效应”将为港股创新药企低迷的走势注入新的活力,有助于板块估值修复。对于复星医药而言,优质资产复宏汉霖完整地回到A股怀抱,对资产质量和市值也有一定帮助。

复宏汉霖2023年实现营收53.95亿元,净利润5.46亿元,是18A中第一家宣告盈利的创新药企。

(复宏汉霖2023年报)

截止去年末,复宏汉霖在研产品组合覆盖59个分子。公司已拥有生物类似药的“前军”,PD-1单药+联合疗法的“中军”以及ADC、融合蛋白、小分子药物为代表的“生力军”,管线数量、质量均位居国内创新药企前列。

2023年,拳头产品汉曲优(曲妥珠单抗注射液)销售收入超27亿元。截止去年末,汉曲优在全球40多个国家和地区获批上市,并纳入中国、英国、德国、法国医保目录。今年4月,汉曲优在美国获批上市,现已惠及超18万全球患者。

汉利康(利妥昔单抗注射液)在国内获批非霍奇金淋巴瘤、慢性淋巴细胞白血病、类风湿性关节炎三大适应症。至最新披露日,汉利康已惠及国内26万名患者。

汉斯状(斯鲁利单抗注射液)已获批MSI-H实体瘤、鳞状非小细胞肺癌、食管鳞状细胞癌、广泛期小细胞肺癌四个适应症,另有一线治疗非鳞状非小细胞肺癌上市申请获NMPA批准。2023年,汉斯状销售额约11.2亿元,同比增长230.2%。

(复星医药2023年报)

复星医药2023年销售收入超10亿的大单品中,上述提到的汉曲优、汉利康、汉斯状占了3款。复宏汉霖是复星医药当之无愧的核心创新药平台。

复宏汉霖HLX14上市许可申请获欧洲药品管理局受理;汉达远多关节型幼年特发性关节炎、儿童斑块状银屑病适应症补充申请获NMPA受理;汉贝泰今年商业化规模也有望进一步扩大。随着生物类似药适应症的增加、陆续获批出海加速商业化,将为公司贡献确定性收入。

此外,HLX208治疗BRAF V600E突变的成人朗格汉斯细胞组织细胞增生症和Erdheim-Chester病被NMPA纳入突破性疗法;HLX42用于经第三代EGFR酪氨酸激酶抑制剂治疗后疾病进展的EGFR突变晚期或转移性非小细胞肺癌获FDA授予快速通道资格。复宏汉霖多个管线都有FIC/BIC的潜力,私有化完成后,预计将助力复星医药创新药业务长期保持15%-30%的年化复合增长。

全球知名机构Citeline发布《2024年医药研发年度回顾》白皮书公布的全球TOP 25管线规模制药公司名录显示,复星医药连续第三年入选,位列第17位,较上年度提升7名,复星医药的管线厚度已得到海外机构的认可。

生产端,复星医药徐汇基地是国内首个中欧双GMP认证用于生产自主研发抗体生物药的生产基地。徐汇基地及配套的质量管理体系已通过近百项NMPA、欧洲药品管理局、印尼食品药品监督管理局、巴西国家卫生监督管理局、欧盟质量受权人等方的多次实地核查。随着松江基地的产能扩增,2026年复星医药商业化总产能将达144000升,是2023年末徐汇基地+松江基地商业化总产能48000升的3倍。

销售端,复星医药在美国已组建创新药团队,开展创新药产品的商业化筹备工作。公司还与美国5家大型分销商、16家集中采购组织开展合作,推进制剂产品销售。在欠发达的非洲,复星医药已覆盖非洲40个国家和地区。公司已拥有集药品研发、制造及物流配送与一体的科特迪瓦园区,未来可在非洲实现本地化药品制造及供应。

2023年,复星医药中国大陆以外地区和其他国家收入103.71亿元,海外商业化团队约1000人。平心而论,管线实力雄厚、全球化布局均衡的复星医药是国内最有望发展成像辉瑞、强生那样国际知名MNC的企业之一。

二、私有化之余拟分拆复星健康上市,复星医药资产聚焦战略高潮已至。

此前,复星医药凭借制药、医疗器械、医学诊断、医疗健康服务等多元化的业务布局,虽然在板块轮动中可以左右逢源,但也遭遇了主业不够突出、资本消耗过多的诟病。我从复星医药私有化事件反推,发现公司聚焦制药,all-in创新药早就有迹可循。

(复宏汉霖财报整理)

2023年末,复星医药持股复宏汉霖比例为59.56%,较2019年末增加了6.23个百分点。

(复锐医疗科技财报整理)

复星医药近三年还小幅增持了港股医美上市平台复锐医疗科技。可见复星医药战略聚焦的打算早已有之。

复星医药还于5月发布拟推进以复星健康为主体,医疗服务、医院业务独立上市的公告。

国内互联网医疗平台中较为成熟的模式是线上售药,单纯从事互联网诊疗+线下医疗服务的经营主体尚没有能够稳定盈利的。而线下医疗机构也是门重资产生意。以同样经营医养机构的泰康养老为例,2023年亏损多达9.7亿元。民营养老、医疗机构稳定盈利需要时间的沉淀。

复星医药分拆复星健康上市后,公司资本消耗将减轻,净利润、资产负债率数据也将有所改善,或走出科伦药业分拆川宁、博泰后的走势。

(iFind)

待$复星医药(SH600196)$私有化、分拆等一系列操作落地后,将形成以制药业务为核心,创新医疗器械为辅的良性发展格局,其资产结构将变轻,业绩弹性得以释放。

三、复星医药按下回购按钮,站在长期视角公司当前股价低估。

3月26日,$复星医药(HK|02196)$发布A股回购方案(回购总额介于1亿至2亿人民币之间,回购期限为6个月)。但公司在此后的一个季度中并未回购,却又恰恰在宣布$复宏汉霖(HK|02696)$私有化的后一个交易日就回购了100多万股,刨除财报前后的“交易敏感期”,或许说明公司认为这一系列资本操作会为复星医药带来“质变”。

站在我一名医药行业长期投资者的角度,Covid-19所导致的影响(业绩前值高、存货减值等)将于2024半年报后彻底消除;分拆复星健康会使现金流、净利润向好发展;私有化已经盈利的复宏汉霖也对归母净利润有益···复星医药不论公司治理水平还是业绩表现,改善是大势所趋。况且目前复星医药股价位于2015-2019年震荡平台中枢,年线MA20附近,安全边际足够。如果投资者能耐得住性子的话,复星医药可能是会为中长期带来超额回报的标的!@股吧话题 @东方财富创作小助手

#千亿复星医药大招来了!##【有奖】创新药短期调整,是时候抄底一波?#

本文作者可以追加内容哦 !