作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。不存在任何荐股行为。文章转载来源:谢经理聊公司

温州宏丰电工合金股份有限公司(简称“温州宏丰”),成立于1997年9月,是一家从事新材料技术研发、生产、销售与服务的材料科技公司,在新型合金功能复合材料领域为客户提供全方位的解决方案。公司于2012年1月在深圳证券交易所挂牌上市,股票代码:300283。

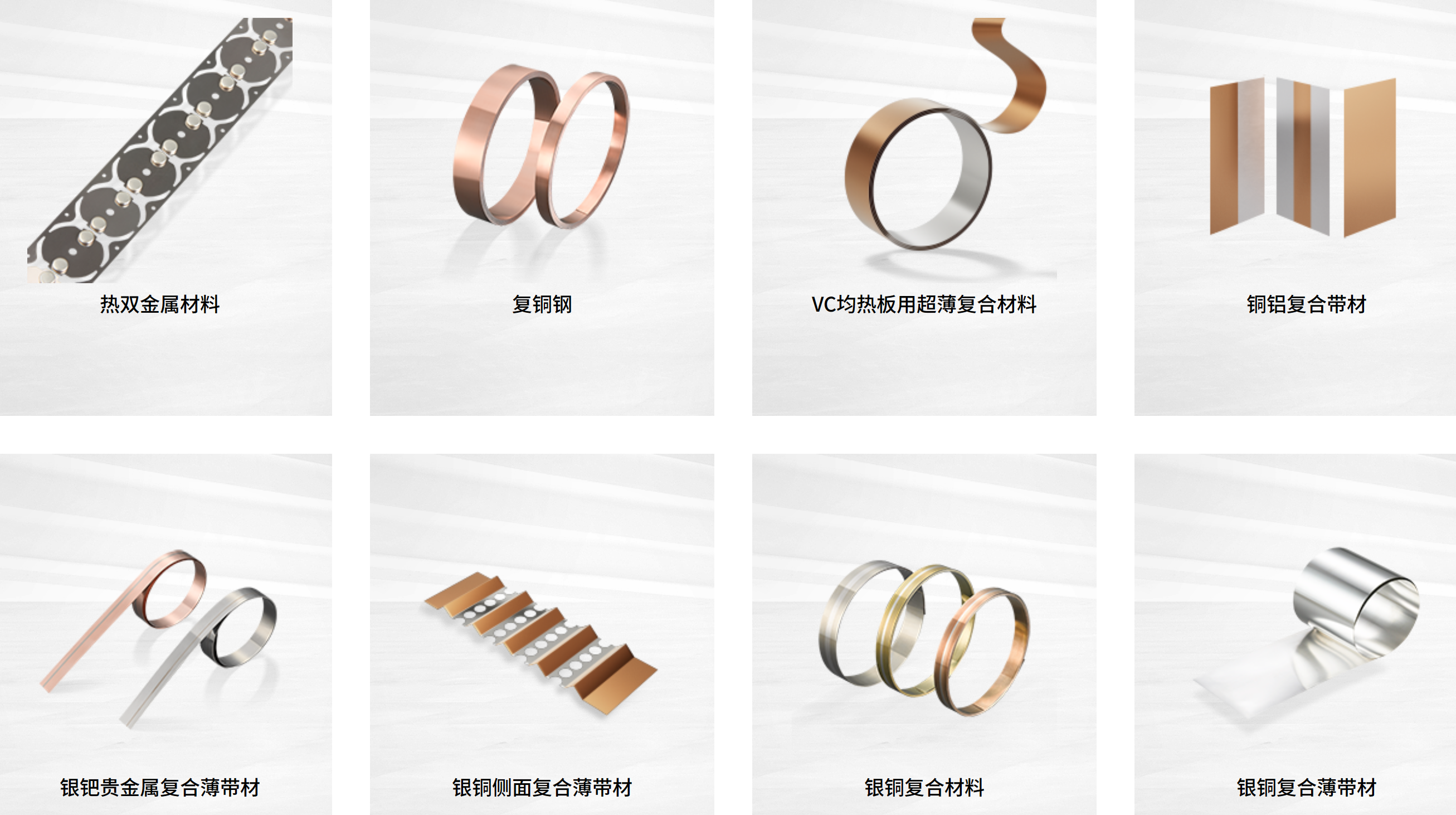

公司主要产品包括电接触材料、金属基功能复合材料、硬质合金材料、高性能极薄锂电铜箔、蚀刻引线框架材料及智能装备,为客户提供从材料研发到元器件制造,再到配套智能制造的一体化功能解决方案。产品广泛应用于工业制造、智能交通、智能家居、通讯信息、航空航天、采掘、机械制造、医疗等领域。

公司当前产品体系(列举部分)

电接触材料

金属基功能复合材料

公司当前股价以及财务风险分析

截止目前(2024.6.28)公司股价近一个月上涨27.4%,近三个月上涨股价上涨17.84%,近半年股价下降1.32%。公司近期股价上涨的主要因素来源于市场主力资金的短期性流入,以及近期在市场消息面上AIPC行业正处在行业加速渗透阶段,另外各大厂商专为Copilot+AIPC设计的处理器陆续发布,市场上各大厂商对于其应用产品的发布,2024年会成为AIPC的出货元年,其上下游供应链的上市企业未来业绩预期提升较为显著。

同时投资者需要注意的是市场消息面上对于公司二级市场股价估值的影响较短,市场主力资金的流出对于当前公司股价估值影响较大,投资者需要注意市场主力资金流出给当前公司股价造成回撤的可能性风险。

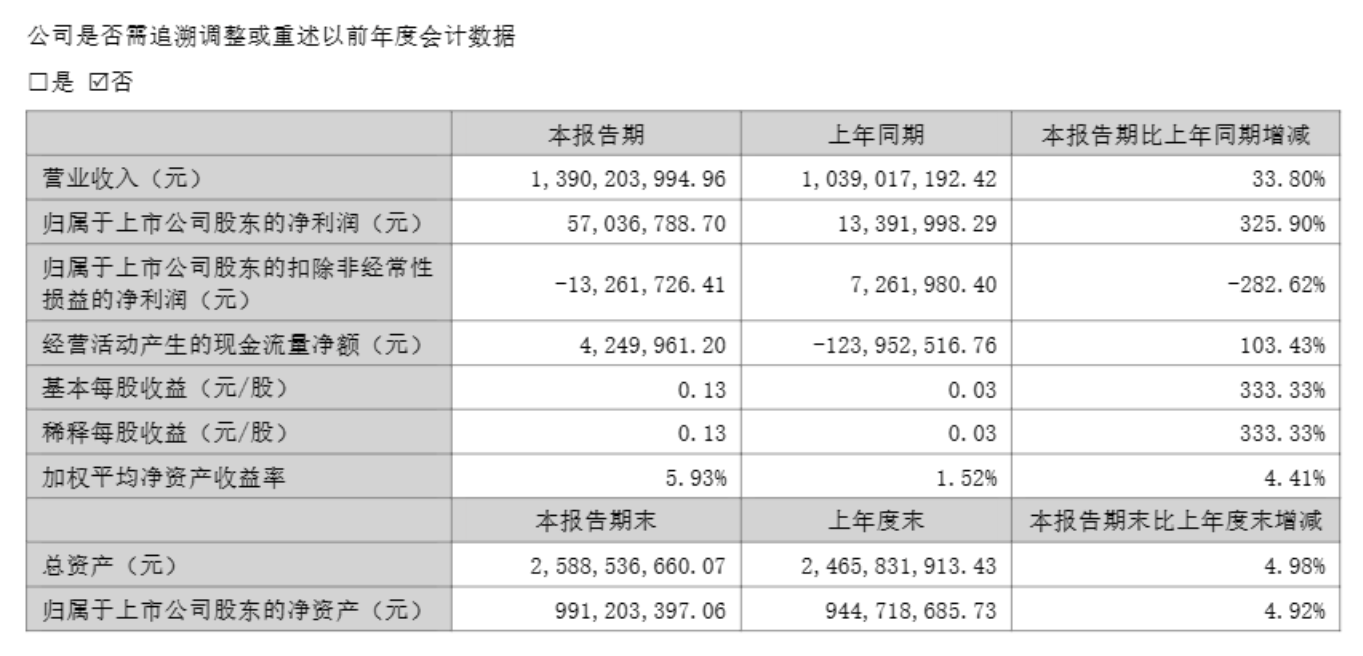

除此之外,公司从当前营收情况来看,公司营收从2020年的17.6亿元上涨至2023年的29亿元,同时公司净利润从2020年的3493.28万元下滑至2023年的2112万元,公司总体营收水平的提升,对于公司二级市场股价估值而言,有一定的利好作用。

公司风险提示

(一)原材料价格波动引致的存货跌价风险

公司生产所需的主要原材料为白银和铜,白银作为贵金属其单位价值较高,同时在公司的采购总额中占比较大,因此白银的库存水平基本决定了公司的存货水平。若白银价格持续或大幅、单边下跌,会使得公司存货的账面成本价高于市场报价,从而使公司的存货存在一定的跌价风险,进而对公司的经营业绩产生不利影响。

应对措施:目前,公司正结合库存情况,通过管理系统分析、加强销售、生产等各流程跟踪管控、

管理考核结合等方式,加快库存周转效率,尽量降低原材料价格波动对公司正常经营的影响。

(二)客户集中的风险

报告期内,公司对前五名客户的销售收入合计占当期营业收入的比例为 44.59%,其中对正泰电器及其子公司的销售收入占当期营业收入的 27.74%,如果公司与主要客户的合作出现问题,或者公司主要客户的生产经营情况发生变化,有可能给公司的正常经营带来风险。

应对措施:公司在不断巩固并扩大国内市场份额的同时,积极开拓国际市场。经过近年来的努力,

公司对施耐德、艾默生等国际知名企业的销售额正逐年上升。

(三)技术泄密和核心技术人员流失的风险

电接触功能复合材料制造业是涉及多门学科的高技术产业,是技术密集型行业,新技术、新工艺和新产品的开发和改进是本公司赢得市场的关键。公司近年来取得了大量的研发成果,多数研发成果已经通过申请专利的方式获得了保护,并有多项研发成果进入专利申请阶段。但是还有部分研发成果和工艺诀窍是公司多年来积累的非专利技术,如果该等研发成果泄密或受到侵害,将给公司生产经营带来不利影响。

应对措施:公司通过不断申请专利保护、完善研发人员的激励考核机制等多方面途径来降低技术泄密和技术人员流失的风险。

$温州宏丰(SZ300283)$$和顺电气(SZ300141)$$通光线缆(SZ300265)$

本文作者可以追加内容哦 !