嘀嗒出行今日正式在港交所上市。

很多人在讨论这个“闷声发财”的公司值多少钱,是适合用成长股还是成熟股的模型去分析它的价值——毕竟,属于共享出行的风口,风已经没那么大了,其实在当下这个时点去分析这样一家公司,我们反而能更加理性。

分析之前,先解答几个疑问:

1、老股东是不是要跑?答:其实投资机构是可以跑的,不会是这几天,也有锁定六个月的。

2、机构什么态度?答:我猜想机构投资者耗费这么大力气,亏着卖肯定是不划算的。

3、绿鞋呢?答:定会在拉升成本最低的时候进入。

一、嘀嗒如能顺利入通,资金流量势必更大

如果市场上整个行业只有一家公司,那么它也很难获得资金眷顾——首先没有行业类的配置资金会去配置只有一个公司的行业,其次是没有后进者,说明行业本身利润和成长空间也不大。

如果行业里有有限数量的公司,这时候挑选公司时一定要独到,不一定要买最大的,而是要明白被投企业的核心竞争力是什么,有没有一定的护城河。

嘀嗒出行之后,曹操出行和如祺出行也会陆续在港股上市。

所以我们在短短的一年里,基本就能看到港股的出行行业完成了从无到有的过程,这决定了行业本身会有配置资金的进入。从资金潜力来看,如果这几家公司都能开辟港股通,配置资金的流量势必会更大。

从行业来看,其实从出行市场早年乱战到现在,已经自然而然的形成“一超多强”的格局。而形成这个格局的潜台词是——谁都没办法完全把对方干掉,因为大家都用自己的优势,切住了自己的细分市场,就是抓住了自己生存的落脚点。

嘀嗒就是典型代表,猜测嘀嗒选这天,就是因为要保进通。

那么,嘀嗒的优势在哪里?

相比网约车那类重资产,嘀嗒就是极致的轻资产,和非常明确的品牌认知。

嘀嗒招股文件里的业务构成很明确,顺风车和出租车。作为国内第一家顺风车平台,顺风车市场是嘀嗒出行通过多年的市场培育自然而然形成的,是一个已经强化过了的品牌认知。

顺风车的优势是什么?

1、里程单价低——而且一般来说不是低一点点,因为顺风车一般都是长途,而且一般不是临时叫车,所以自然而然客户会形成拼车的“思想钢印”,而虽然里程单价很低,但一整趟旅程的客单价往往又很高。

2、单位经济模型优——由于顺路产生的撮合,又不太需要平台去用补贴来推动。所以整个顺风车的单经济模型,就变成了一个变量比较少,比较明确的,通过共享经济行为构成的现金奶牛模型。

3、平台毛利率极高

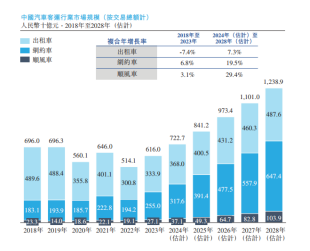

招股书里的数据也是比较明确的提到:2021年-2023年顺风车毛利率是85.4%、79.5%和75.9%,毛利率是很多网约车公司是很难望其项背的。

二、蓝海市场:顺风车未来增长空间巨大

唯一要考虑的是,顺风车这个事物已经诞生很多年了,这个事物到底还有没有空间?

弗若斯特沙利文给出的评估,顺风车在当前客运市场中占比只有4.4%左右,54.2%是出租车、41.4%是网约车。而给到顺风车年化增长可以到29.4%左右,同期网约车和出租车的成长率分别是19.5%和7.3%。

这个预估是存在一些直观印象上是有合理性的,考量到当下很多有车族都希望做些斜杠副业补贴油费,顺风车的潜力其实是不言自明的。

还有一个问题是很多人在评估的时候忽略的。

聚合型平台和垂直共享经济平台,他们之间的生态差异是巨大的。

比如网约车平台,拼车其实对于专职司机是很痛苦的,司机不喜欢,乘客体验又往往不好。而且拼车和乘客使用网约车的及时性诉求完全是背道而驰的,因此网约车虽然看上去和顺风车都是网上叫车,其实完全是水油不融的两种东西。

三、 “绿鞋机制”何时来救驾?

一定是拉升成本最低的时候进入。

科普一下,“绿鞋机制”简单来说就是“护盘机制“,就是在承销IPO的同时,某一个承销商会担任稳市商,即Stabilization Agent(稳定市场经纪人),来维护上市之后股价的稳定。

在公司上市之后,股票价格会因为各种各样的原因产生波动,比如突发事件、非理性的散户抛售、对冲基金套利以及因为连续下跌产生的向下惯性。

“绿鞋机制”的运作方式是稳市商可以在低于IPO的价格大胆买入公司股票,因为在之后可以将股票以IPO的价格还给公司进行套利,从而人为创造买盘,拉高股价,达到“护盘”的效果

结果到底会怎样,我们拭目以待!

$嘀嗒出行(HK|02559)$

本文作者可以追加内容哦 !