前几篇推文中,我们通过分析沙特银行的扩张路径解释了富时沙特阿拉伯指数中银行业权重较高的现象,指出根本原因在于,当一个经济体通过重工业、重投资实现快速发展,金融业往往会在此过程中、尤其发展早期占有较高的体量。因此,作为一条具有“沪深300”性质的沙特宽基指数,富时沙特阿拉伯指数的行业分布体现的是顺周期需求旺盛下的沙特经济结构,指向全球逆风中的一种逆势增长势头。

$沪深300(SH000300)$

如果说到目前为止,我们讨论的都是沙特资产在经济转型驱动下的成长属性,那么今天,我们可以重点来看看沙特资产的价值属性。

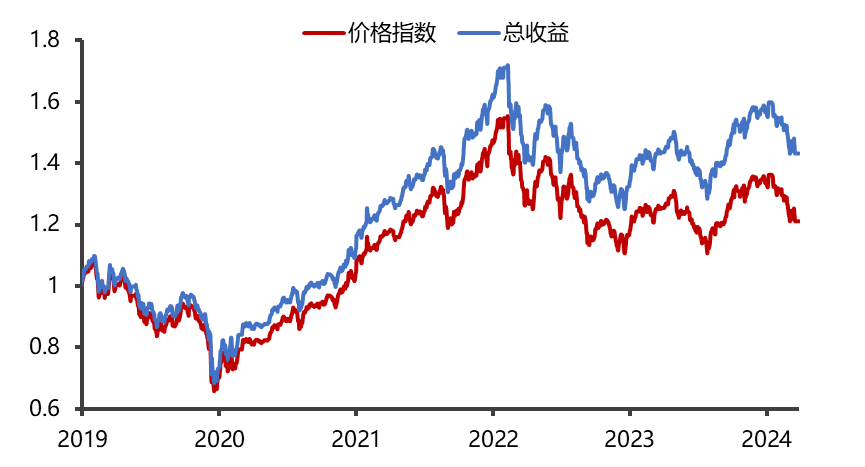

判断指数价值属性的一个窍门是观察其价格指数与全收益指数的表现差异。

如上图所示,2019年以来,富时沙特阿拉伯指数年化收益率为3.9%,若加回分红,全收益指数的年化收益率可以达到7.16%,分红对指数的贡献(3.26%)几乎达到一半,红利属性相当显著。(指数历史收益情况不代表未来表现,不构成对基金业绩表现的保证,请投资者关注指数波动风险。)

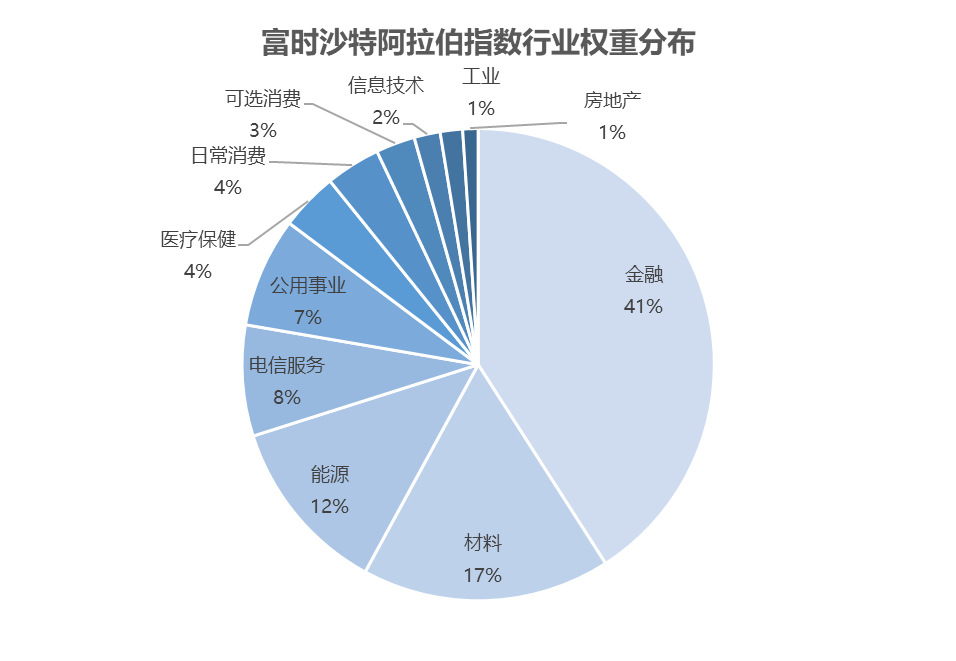

而实际上,通过指数的行业分布我们也可以得出一致的结论:

从金融到原材料,从能源到公用事业,都是我们印象中容易形成高分红的行业。据富时罗素,截至6月21日,指数60只成份股中股息率在4%以上的有23只,所占权重超过50%。指数层面上,统一对齐到5月底,富时沙特阿拉伯指数的股息率为3.23%,强于富时新兴市场指数(2.98%),亦强于沪深300(3.03%)和印度SENSEX30(1.19%),表明其在以成长性见长的新兴市场中也具备一定的高股息优势,而作为红利资产本身又存在更为强势的进攻机会。(数据来源:WIND,富时罗素)

$消费电子(BK1037)$

当今世界,如果以供需角度观察区域性的经济压力,或许可以认为是传统生产力发展成熟、传统生产要素正渐渐带来产能过剩。这里面有两层意思,一是需求不足,二是供给太多。因此,把蛋糕继续做大的思路也较为明确:一是向上突破,即创新,创造全新需求;二是向外扩张,即把成功经验复制到蓝海市场,挖掘更多需求。这两种模式都可能给资产带来成长性,成为具有成长属性的新兴资产。而如果从供给侧出发,在出清中存活下来的行业龙头可能就会变成“通吃”的赢家,拥有相对充裕的现金流和较优的财务基本面。

需要通过分红行为表达自身健康现金流的公司有很大一部分集中在资源类行业,因其增长具有周期性,持续稳定的分红行为或更能显示其穿越周期的价值之锚。更何况,当下这一类红利资产背后不仅是股息率,还有实物消耗的韧性。

一方面,海外新兴制造业国家的工业化和城市化进程对实物资产提出需求,上游资源品的重要性有望进一步提升。

另一方面,传统经济强国过去依赖于资产负债表扩张的成长性来源不断削弱,在经济出清和转型的过程中,供给刚性或取代制造产能成为利润再分配的重要因素,与实物流量挂靠的领域或因此受益。

除此之外,面对以美元为代表的全球货币过去十几年以来的超发,法币的信用正在出现裂痕,去法币化的趋势下,“取之有竭”的实物资源已开始相对货币出现升值迹象,成为大宗商品通胀的一个重要原因。

这也意味着,在全球产业链中,像沙特这种扮演着资源国的国家可能就是一种超级红利资产,其股指不仅可以和作为消费国的美国、生产国的中国形成优势互补(富时沙特阿拉伯指数与沪深300的相关系数为-0.25,与纳指的相关系数为0.61),或也在很大程度上帮助投资者把握供给端的确定性,并通过慷慨的现金分红提供一种更为稳定的持有体验。(数据来源:WIND,20200102~20240621)

$沙特ETF(SH520830)$

如果说中沙股指较弱的相关性为A股投资者进行风险管理提供了新的灵感,那沙特股指与美国股指较高的相关性又如何理解呢?

资源类国家的常见问题是经济依赖资源品出口,因此大宗商品价格下跌时货币可能出现快速贬值。而在“石油美元”的框架下,沙特实行了挂钩美元的固定汇率制度(1美元=3.75沙特里亚尔),沙特里亚尔计价的资产成为类美元计价资产,相较于巴西、俄罗斯等实行浮动汇率的资源国,这种较为稳定的汇率优势是相当稀缺的。尤其对于国内投资者来说,若人民币相对美元贬值,持有沙特股指相当于赚得了汇率浮盈,或能对冲汇率风险。在当前中美利率分化、中美利差拉大的背景下,这一点显得格外重要。

据天风证券测算,若在持有沪深300的基础上增加沙特股指的配置仓位,则组合的alpha、夏普比率会有所提升,最大回撤和波动率则有所下降,且增加了人民币汇兑损益因素后,各项投资收益表现进一步提升。

总而言之,沙特股指作为类美元计价的红利资产,本身就存在一定穿越周期的能力,对于A股投资者来说既可能作为汇率的风险对冲,也可能体现资源品的价值重估机会,背后经济体的转型又带来了较发达经济体更强的成长性,可谓是新兴市场中兼顾了价值与成长的稀缺资产。$红利ETF(SH510880)$

#“中特估”强力护盘,3000点指日可待?#

本文作者可以追加内容哦 !