6月市场回顾

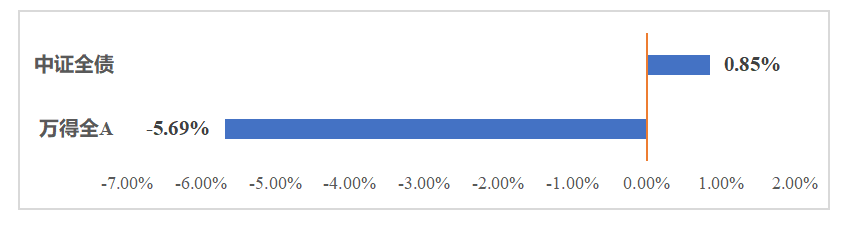

2024年6月,A股市场延续弱势,小盘股仍然呈现高波动形态,风格上红利继续补跌,但部分基本面质地较硬的公司已经率先企稳;本月债市继续走强,5月经济金融数据公布,基本面数据对债市形成支撑,30年国债向下突破2.5%,本月MLF未降息符合市场预期,M1同比增长降幅进一步扩大(数据来源:Wind,截至2024/6/21)。

展望后市,市场再度来到今年以来的相对低位,部分偏投机博弈风格资金的风险偏好发生变化,在基本面未出现大幅改变的情况下,市场交投意愿较为清淡。未来,预计国家重点鼓励支持的战略新兴行业将在资本市场中扮演更加重要的角色。

债市方面,近期债市长端仍旧保持着震荡偏强行情,负债端规模的持续攀升与资产端供给之间或存在错配,使得配置力量始终支撑债市行情,随着半年末临近,资金价格或易紧难松,叠加当前较低的收益率绝对位置,债市有重回震荡格局的可能。

图. 2024年6月以来股债指数表现

我们将通过《月度配置建议》这个栏目,根据投资者不同的风险偏好和资金的不同属性,来提供切合当下市场环境的配置建议。投资者可以结合自己的需求阅读相应的内容。

7月配置建议

综合当前的市场状态,建议您根据自身的持仓情况、资金属性、风险承受能力,做好资产配置。

对于存量资金(已持有股债资产):

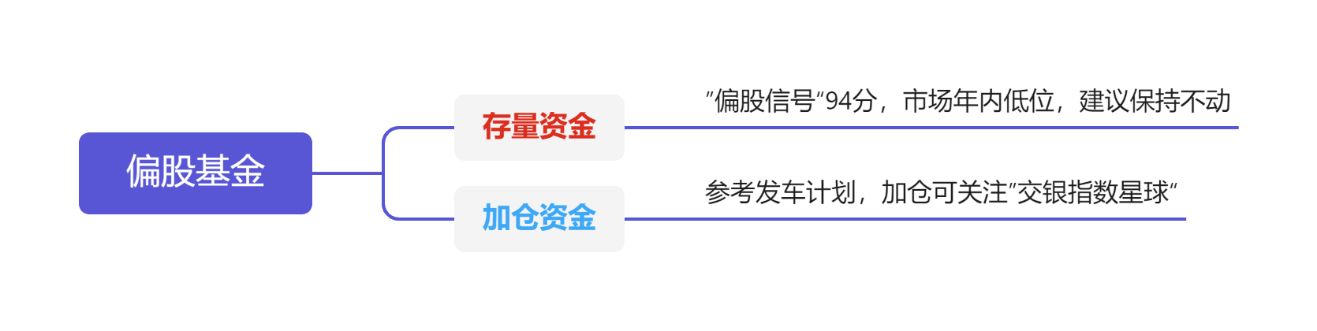

1. 如果持有高权益仓位账户(以权益基金为主):

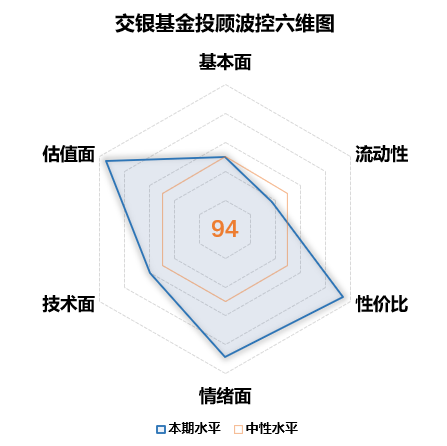

2024年6月21日,最新的交银偏股投资信号为强,综合得分94分,偏股基金继续位于强配置区间。从各维度来看,市场估值面评分、性价比评分、情绪面评分较高;技术面和基本面评分位于中等区间;流动性相较5月份进一步弱化。市场整体上暂不存在系统性风险,后市需紧密关注经济数据修复进程,建议当前持有高权益仓位的投资者保持在场。

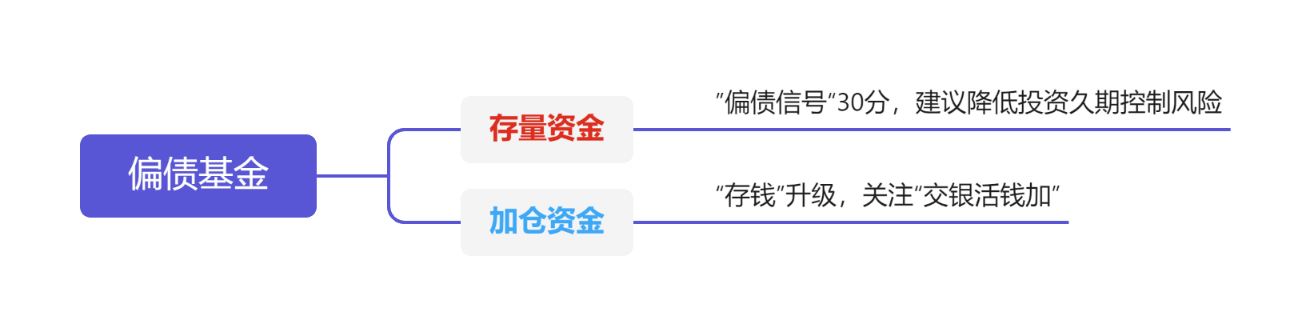

2. 如果持有低权益仓位账户(以债券基金为主):

2024年6月21日,最新的交银偏债配置信号为30分,延续短端为主的结构配置建议区间。6月以来债市长端仍旧保持偏强行情,临近半年节点,资金价格或易紧难松,叠加当前较低的收益率绝对位置,债市有重回震荡格局的可能,结构上建议继续关注短债类基金的风控价值。

对于增量资金(有资金投入需求):

1. 如果您有定期现金流的投资需求,且能够承受较高波动和风险:

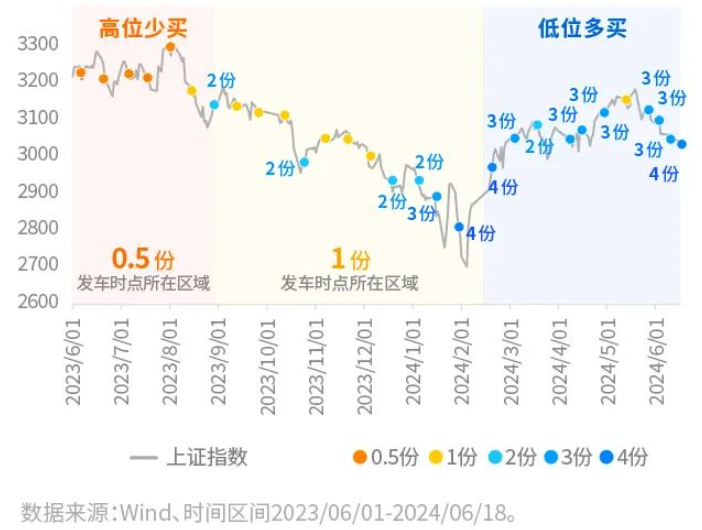

5月份制造业PMI为49.5落入收缩区间,M1同比降幅扩大,市场投资情绪偏弱,估值也再次回到全年低点,但当前权益资产投资性价比较高,“交银带飞双周发车计划”近期发车份数达到最高的4份。

如您有权益投资的加仓需求,可考虑参考“交银带飞双周发车计划”,分批投入“交银指数星球”投顾策略(该策略采用“核心指数”+“卫星指数”配置模式,力争中长期取得超越中证800指数的表现)。

图. 交银带飞双周发车计划近期回顾

2. 如果您有长期不用的单笔闲钱,且不愿意承受较大的波动:

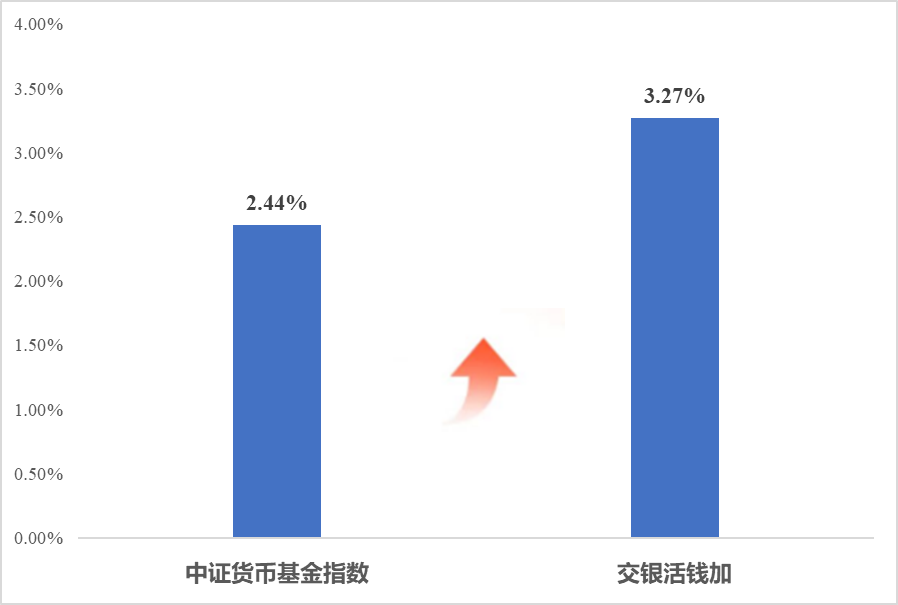

6月份权益市场延续下行,市场风险偏好持续弱势,不少投资者将目光转向稳健理财策略。

“交银活钱加”投顾策略主要配置优质货币基金,辅以债券基金增厚收益,策略成立以来最大回撤仅0.04%,对于有“存钱”需求的稳健理财客户,可以关注“交银活钱加”投顾组合。

数据来源:Wind,交银基金,2023/3/27-2024/6/25

图. 交银活钱加与中证货币基金指数业绩表现

注:交银活钱加是基金投顾策略,并非货币基金产品,也不等于银行存款,投资有风险,选择须谨慎。

风险提示:

基金有风险,投资需谨慎。

配置建议及解读仅代表当时的观点,仅供参考,今后可能发生改变。投资者应充分了解基金定期定额投资、定期不定额投资和零存整取等储蓄方式的区别。定期定额投资及定期不定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。

基金投顾试点机构不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投顾组合策略的过往业绩不代表其未来表现,为其他投资者创造的收益并不构成业绩表现的保证。

交银活钱加基金投顾策略的风险等级为中低风险,交银指数星球基金投顾策略的风险等级为中高风险。基金投顾组合策略的风险特征与单只基金产品的风险特征存在差异,投资者参与投资前,应认真阅读基金投资顾问服务协议、基金投资顾问服务业务规则、风险揭示书、基金投顾组合策略说明书等文件,在全面了解基金投顾组合策略的风险收益特征、运作特点及适当性匹配意见的基础上,结合自身情况选择合适的基金投顾组合策略,谨慎作出投资决策,独立承担投资风险。

基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

#基金投资指南#

本文作者可以追加内容哦 !