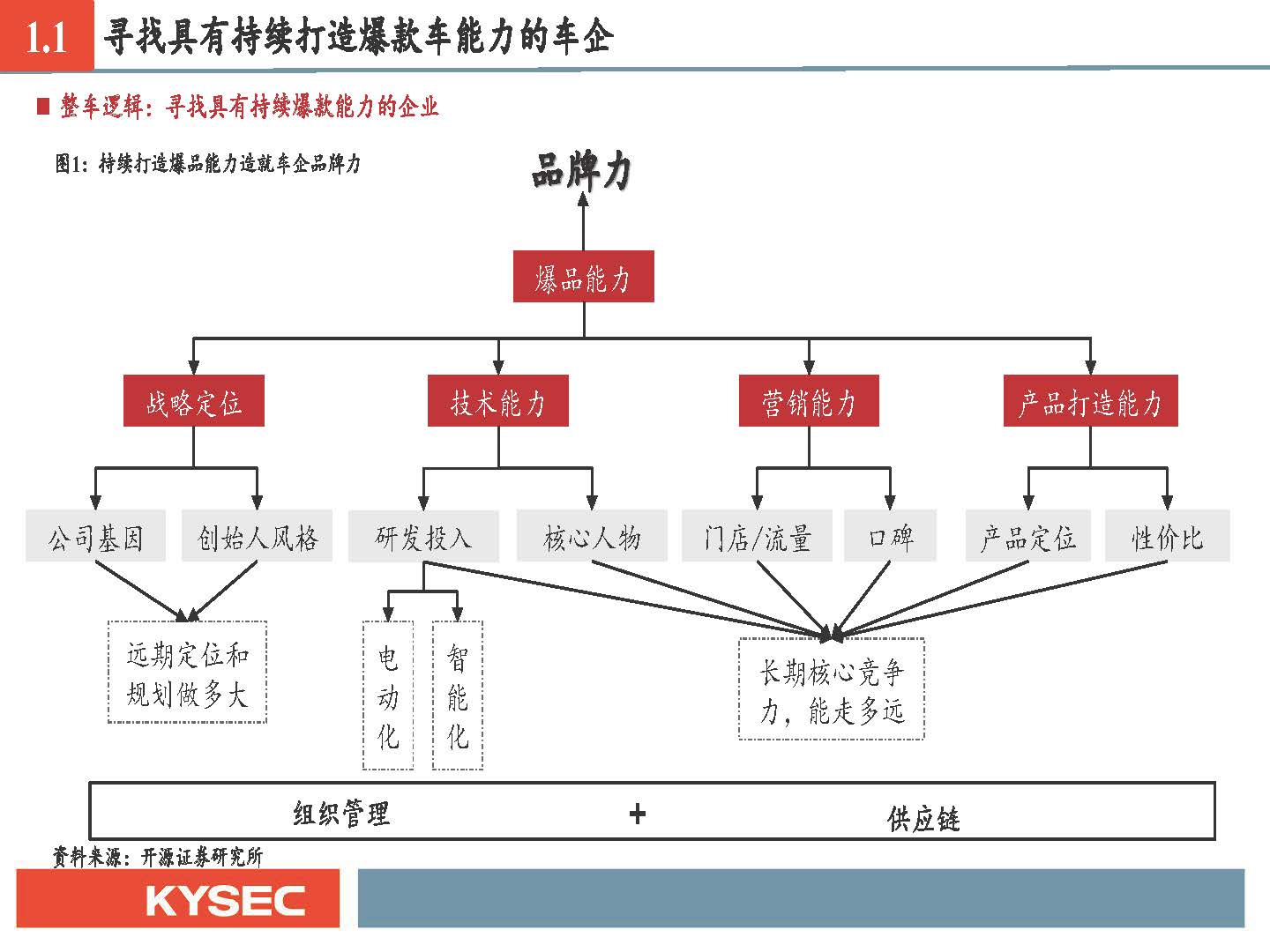

整车:寻找下一个爆款车

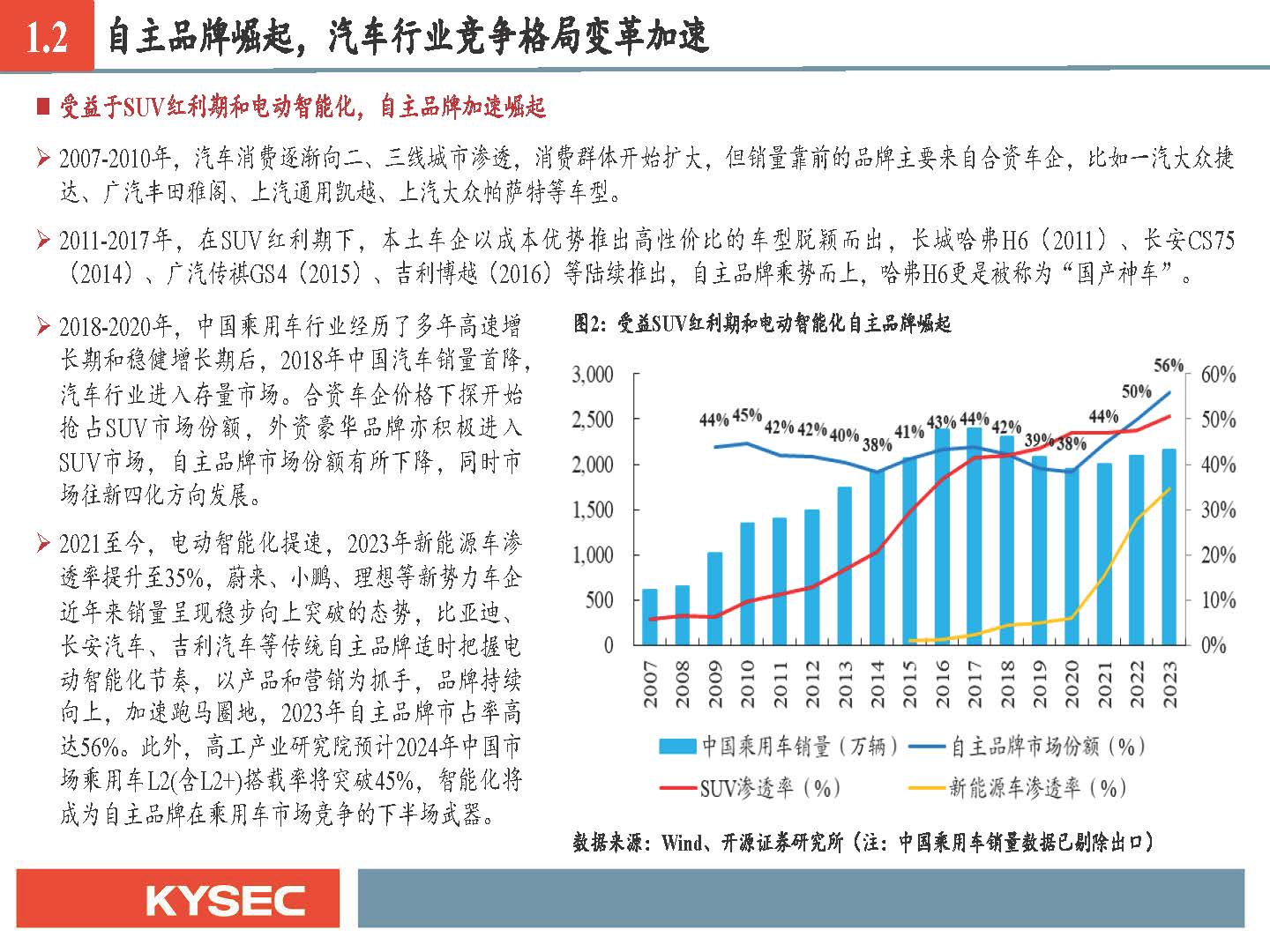

自主品牌崛起,汽车行业竞争格局变革加速

2007-2010年,汽车消费逐渐向二、三线城市渗透,消费群体开始扩大,但销量靠前的品牌主要来自合资车企,比如一汽大众捷 达、广汽丰田雅阁、上汽通用凯越、上汽大众帕萨特等车型。

2011-2017年,在SUV红利期下,本土车企以成本优势推出高性价比的车型脱颖而出,长城哈弗H6(2011)、长安CS75 (2014)、广汽传祺GS4(2015)、吉利博越(2016)等陆续推出,自主品牌乘势而上,哈弗H6更是被称为“国产神车”。

2018-2020年,中国乘用车行业经历了多年高速增 长期和稳健增长期后,2018年中国汽车销量首降, 汽车行业进入存量市场。合资车企价格下探开始 抢占SUV市场份额,外资豪华品牌亦积极进入 SUV市场,自主品牌市场份额有所下降,同时市 场往新四化方向发展。

2021至今,电动智能化提速,2023年新能源车渗 透率提升至35%,蔚来、小鹏、理想等新势力车企 近年来销量呈现稳步向上突破的态势,比亚迪、 长安汽车、吉利汽车等传统自主品牌适时把握电 动智能化节奏,以产品和营销为抓手,品牌持续 向上,加速跑马圈地,2023年自主品牌市占率高 达56%。此外,高工产业研究院预计2024年中国市 场乘用车L2(含L2+)搭载率将突破45%,智能化将 成为自主品牌在乘用车市场竞争的下半场武器。

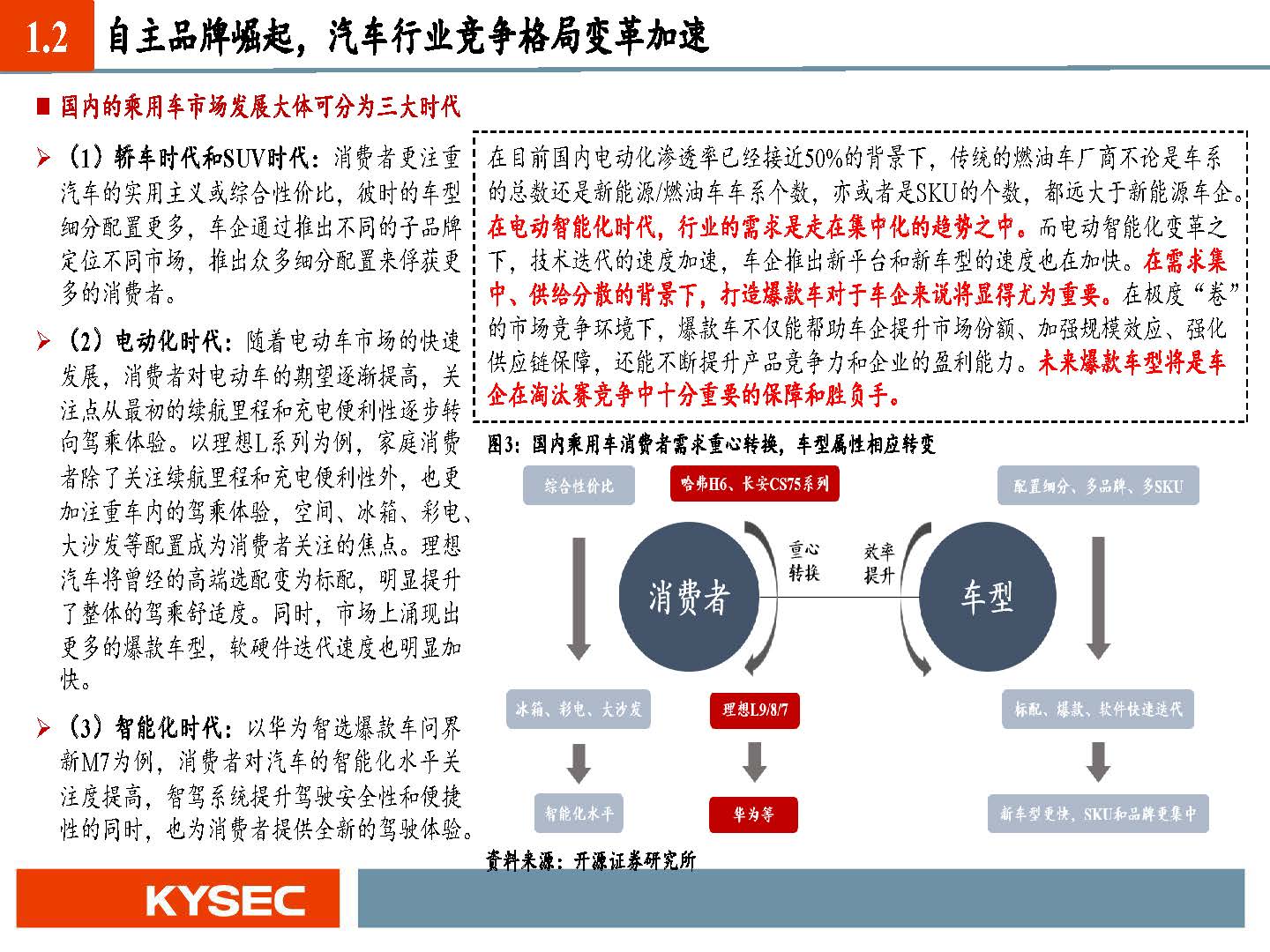

乘用车市场三次转向,爆款车型为风向标

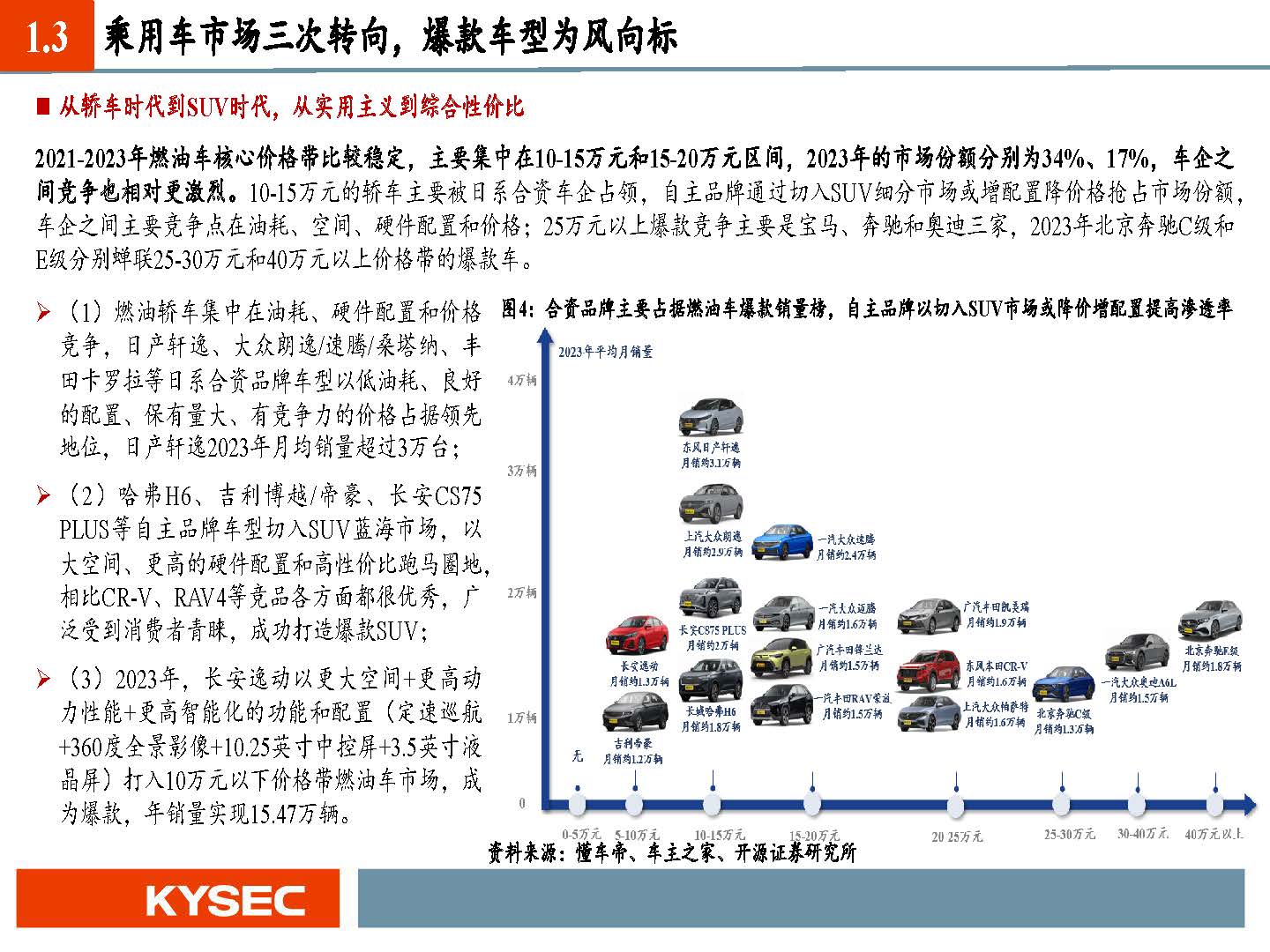

2021-2023年燃油车核心价格带比较稳定,主要集中在10-15万元和15-20万元区间,2023年的市场份额分别为34%、17%,车企之 间竞争也相对更激烈。10-15万元的轿车主要被日系合资车企占领,自主品牌通过切入SUV细分市场或增配置降价格抢占市场份额, 车企之间主要竞争点在油耗、空间、硬件配置和价格;25万元以上爆款竞争主要是宝马、奔驰和奥迪三家,2023年北京奔驰C级和 E级分别蝉联25-30万元和40万元以上价格带的爆款车。

(1)燃油轿车集中在油耗、硬件配置和价格 竞争,日产轩逸、大众朗逸/速腾/桑塔纳、丰 田卡罗拉等日系合资品牌车型以低油耗、良好 的配置、保有量大、有竞争力的价格占据领先 地位,日产轩逸2023年月均销量超过3万台;

(2)哈弗H6、吉利博越/帝豪、长安CS75 PLUS等自主品牌车型切入SUV蓝海市场,以 大空间、更高的硬件配置和高性价比跑马圈地, 相比CR-V、RAV4等竞品各方面都很优秀,广 泛受到消费者青睐,成功打造爆款SUV;

(3)2023年,长安逸动以更大空间+更高动 力性能+更高智能化的功能和配置(定速巡航 +360度全景影像+10.25英寸中控屏+3.5英寸液 晶屏)打入10万元以下价格带燃油车市场,成 为爆款,年销量实现15.47万辆。

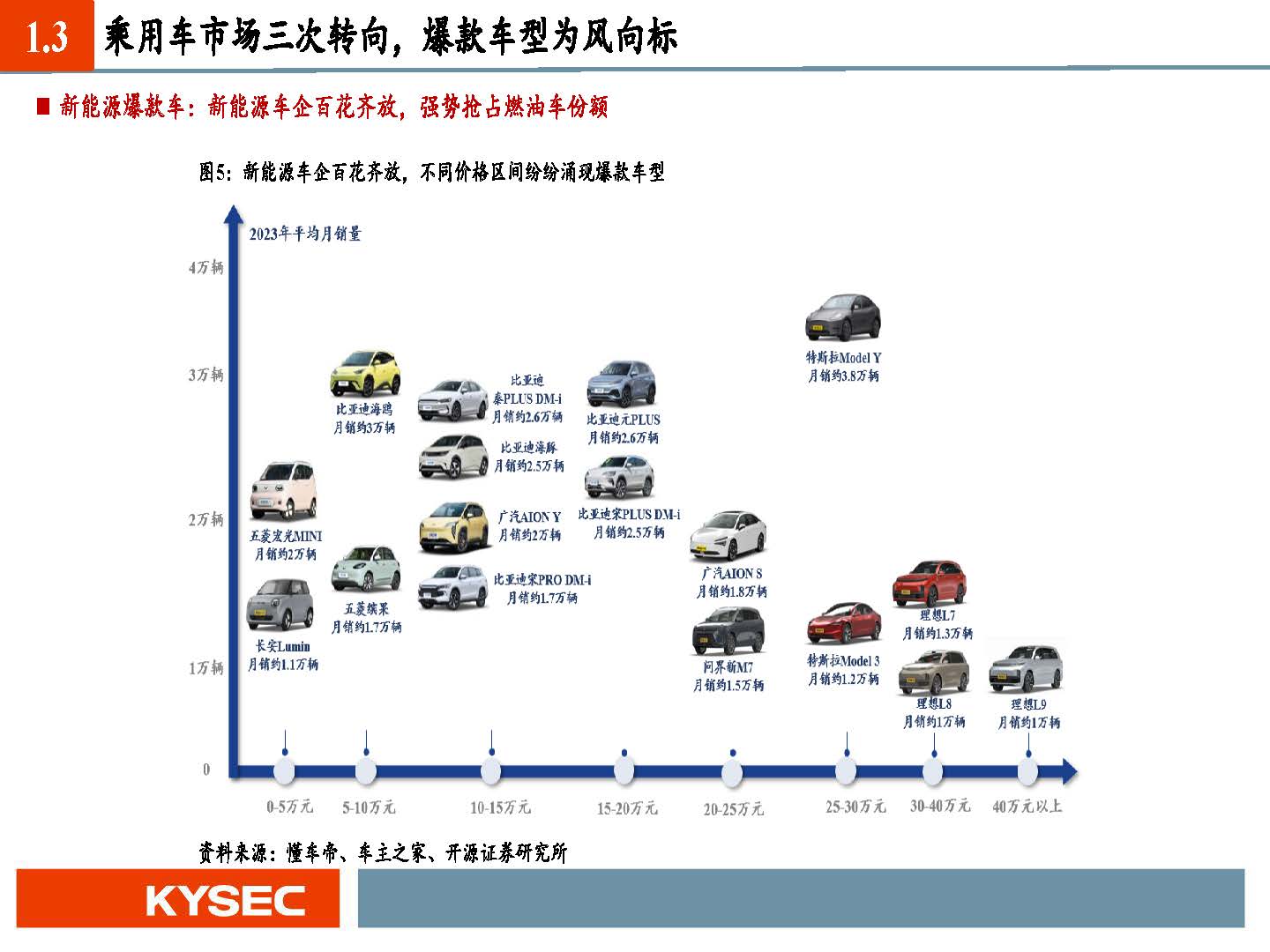

在SUV时代,自主品牌凭借高性价比和对本土市场需求的深刻理解,打造多款爆款SUV成功在汽车市场占据一席之地,如哈弗 H6/H2、长安CS75系列、吉利博越/帝豪等。随着全球汽车产业的电动智能化趋势日益凸显,同时受益政府的政策支持、消费者对 更好体验和环保的追求,全球尤其是中国电动车红利时代到来。特斯拉、比亚迪、蔚小理等车企凭借各自技术和产品定位优势提 前布局,陆续推出了一系列覆盖全价格段的爆款车。

(1)各车企逐渐辐射0-5万元价格带,竞争加剧抢占上汽通用五菱份额:2022年五菱宏光MINI年销高达55.41万辆,2023年长安 Lumin(中控大屏、ABS+EBD、倒车影像等亮点配置)、吉利熊猫(采用直流快充,动力等性能优秀)等新车型进入,2023年 五菱宏光MINI和长安Lumin、吉利熊猫销量分别为23.79万辆、13.68万辆、11.63万辆。

(2)精准定位用户需求,打造爆款矩阵:比亚迪强势布局5-20万元中低端车型,实现多款车霸榜。2023年新能源爆款车中,比 亚迪有6款车上榜,其中5-10万元:比亚迪向下布局A0级车市场,海鸥年销量为23.93万辆,自2023年5月发布以来,月销约3万 辆,以空间更大、配置更高、性能更好、生命周期更长等优势抢占市场份额;10-15万元:秦PLUS DM-i和EV合计销量为43.42 万辆,月均销售3.6万辆,其中DM-i月销约2.6万辆,登顶2023年新能源车10-15万元价格带榜首;15-20万元:元PLUS和宋PLUS 降价推出冠军版,月均销售均超过2.5万辆。

(3)爆款黑马车企:问界新M7于2023年下半年发布,发布即爆款,产品以领先的智能驾驶能力和全新升级的动力安全配置实 现上市18天大定达3万辆;广汽埃安较早跟进价格战,目标客户定位年轻化+网约车,兼具大空间、高续航和智能化优势,并以 先发降价优势将AION Y和AION S分别打造成10-15万元和20-25万元价格带的爆款车型。

(4)单品冠军:特斯拉2023年单车型销量实现TOP1,Model Y在Model 3现有优势的基础上,打造了更大的空间、更好的驱动 系统和NVH表现,2023全年销量高达45.64万辆,打造25-30万元中高端车型爆款,Model Y成为全球新能源乘用车销量第一。

(5)细分市场王:理想汽车占据家庭细分市场高地,L系列填补了30万元以上高端新能源车空白,接连发布的3款车型满足不 同细分客户需求,月销均超过1万辆。此外,理想于2024年发布的L6价格下探至25万元价格带,销量十分亮眼。

自动驾驶:技术引领,趋势已成

自动驾驶待跨鸿沟,消费者需求意愿至关重要

技术采纳生命周期:杰弗里·摩尔在《跨越鸿沟》一书中提出技术采纳生命周期理论,用以解释新技术/产品将会如何传播渗透, 根据该理论,新技术/产品被用户接受是分阶段的,最先接受新技术的用户是“创新者”(2.5%),接着是“早期使用者” (13.5%),随后是“早期大众”(34%)、“后期大众”(34%)、“落后者”(16%)。每两类不同的用户之间由于心理特 征和消费习惯等方面是不同的,因而存在着“裂缝”,而从早期使用者向早期大众的过渡阶段被称为“鸿沟”。

高阶自动驾驶仍处于早期市场。汽车智能化深入发展,根据乘联会、汽车工业协会等数据计算,2023年乘用车L2辅助驾驶(不 含高阶自动驾驶)搭载率约38.96%,L2辅助驾驶因其较低的价格与简单可靠的功能,已经取得用户的信任,实现鸿沟的跨域; 但是高阶自动驾驶仍处于早期市场阶段,2024年1-2月高速NOA与城市NOA的渗透率约7.62%与3.85%,到主流市场仍需要跨越 巨大的鸿沟。城市NOA作为进入完全自动驾驶的门槛,对于未来完全自动驾驶的普及具有极强的参考价值,因此我们关注城市 NOA将如何跨越鸿沟实现普及。首要任务是博得实用主义大众的选择,而这需要从功能提升、完善保障与成本下降三方面进行 努力。

自动挡与导航电子地图的经验:轻松驾驶为汽车功能核心诉求

手动挡汽车成本更低,而成本更高的自动挡汽车在消费者中实现了快速渗透。以燃油车时代的变速器来对比,消费者选择自动 挡汽车意味着其负担的成本将更高,但是从渗透率来看,消费者是愿意为自动挡买单的。从世界范围看,美国从1940年开始生 产自动变速器轿车,在1950年时渗透率就达到了20%,1970年达到91%;2002年在北美市场出售的汽车中仅有10%配备手动变速 器;2013年全球市场中的自动挡汽车渗透率首次超过手动挡;2022年美国轻型汽车中自动挡渗透率超99%。从中国市场看, 1999年,全国生产的自动挡轿车约5万辆,装车率约为9%,随着合资品牌自动挡车型的长期渗入和消费者购车观念由注重经济 到注重舒适的剧变,国内自动挡轿车的销售量从2000年的约8.5万辆上升到2002年的约27.8万辆,达到轿车市场总量的22%,到 2017年国内生产的自动挡乘用车的销售渗透率也首次超过手动挡,并且不断攀升,在2023年自动挡的销量渗透率已经达到了 88.9%。在供给方面,车厂也在迎合市场的选择,自动挡基本成为标配。

自动驾驶需求确定性强,渗透率有望快速提高

自动驾驶满足高频使用、无感体验、高用户粘性等特征,消费者需求确定性强。

(1)高频使用:当前发展阶段的辅助驾驶功能为场景导向,正在向全场景辅助驾驶发展,依照使用场景,高阶自动驾驶功能被 划分为高速场景与城市场景。根据亿欧智库调研数据,在车辆具有高速NOA功能的用户当中,有41.1%的用户每周使用高速 NOA功能2-3次,有35.7%的用户每周使用该功能高达8-10次;在车辆具有城市NOA功能的用户当中,有40.6%的用户每周使用 城市NOA功能2-3次,另外更是有25.0%的用户每周使用该功能高达8-10次。高阶自动驾驶尚不能够完全替代人的驾驶,但是已 经显示出人们在逐渐依赖自动驾驶功能,随着功能的完善,自动驾驶在驾驶场景中必不可少。#“中特估”强力护盘,3000点指日可待?#$赛力斯(SH601127)$$比亚迪(SZ002594)$#

(2)无感体验:人驾会大量消耗驾驶员的体力与精力,长时间开车带来的驾驶疲劳不可避免。与以往汽车的发展迭代相比,自 动驾驶最大的不同在于将人从驾驶中解放出来,驾驶员不仅不用机械重复动作、时刻集中注意,还能够节省出大量的时间与精 力用于更有价值的事情,自动驾驶技术为驾驶员提供了极大的便利。当前,驾驶员可以不知道车上传感器如何工作、车辆如何 决策,但在可以使用的路段,高阶自动驾驶已经能够暂时替代驾驶员的大部分职能。伴随着互联网成长起来的千禧一代已经成 为汽车购买的生力军,消费者所看重的不再只有汽车的功能性与实用性,舒适性与个性化也成为重要考量因素。减轻驾驶疲劳 是当前消费者最急迫的需求,而自动驾驶能够缓解驾驶疲劳,带来出行的无感体验,具有极大的用户价值。

(3)高用户粘性:当前的辅助驾驶功能已经具有高用户粘性,反映了功能正在塑造用户习惯,逐渐成为不可替代的功能,这是 消费者接受自动驾驶技术最直观的展现。在用户层面,根据亿欧智库调研数据,在车辆具有高速NOA功能的用户当中,有 42.9%的用户在每次途径高速与高架时都会开启高速NOA功能;在车辆具有城市NOA功能的用户当中,有31.2%的用户在任何场 景都会开启城市NOA功能。在行驶里程渗透率层面,依据小鹏汽车数据,2023年在能够使用NGP与XNGP的路段,已经有40% 的里程都是辅助驾驶系统自己行驶。除此以外,在行驶里程上,根据特斯拉的数据,截止到2024年4月,特斯拉FSD累计行驶里 程已经突破10亿英里,并且还在持续扩张中。用户使用自动驾驶功能的里程不断增加、使用的频率不断增加,成为用户习惯的 一部分,反过来也塑造了用户对于购车的选择。

零部件:紧抓赛道龙头,把握爆款产业链

对零部件而言,我们可以根据其消费属性(消费者感知度)和科技属性(技术难度)的强弱,将其分为四大象限,分别对应:兵 家必争之地、技术为王、成本为王做大单车价值、渗透率快速提升等几个类别。

对零部件而言,行业呈现出几类不同的成长路径,品类拓展或者单品价值提升带来的单车价值量的提升叠加国产化率或渗透率提 升再叠加市场份额的增长,最终将成就王者,这其中大客户和爆款车型将是提供这样成长路径的源动力。

报告节选:

本文作者可以追加内容哦 !