问道者 杜一用

厦门轨道要在今年发债募资100亿元,首期17亿元债券发行刚刚结束。对厦门这个开通地铁才七年的城市来说,举债是扩大地铁圈离不开的融资工具。厦门举债扩大地铁圈背后,在过去的四年里,厦门轨道一年亏得比一年多,到2023年期末,负债总额已经达到871亿。

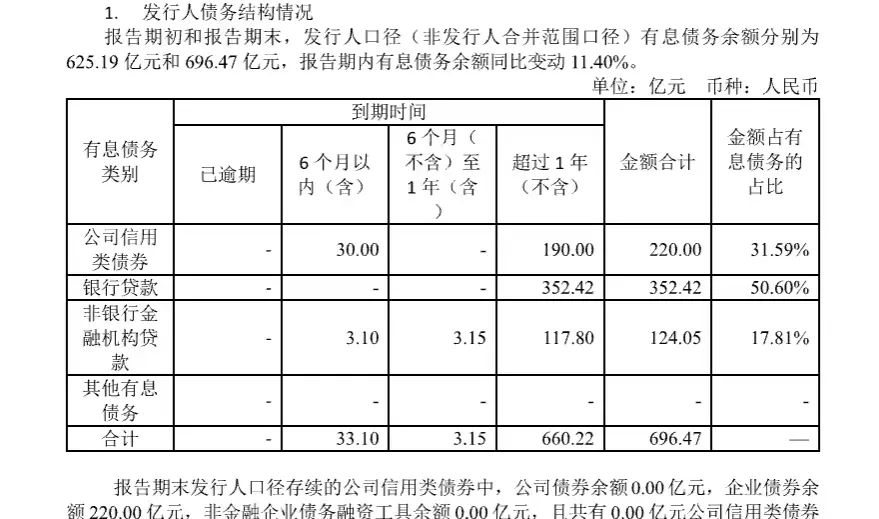

作为一个重资产行业,发债融资是地铁圈的常态。到2023年期末,厦门轨道已经发行了272亿元债券,另外还有427亿元银行贷款和128亿元非银行金融机构贷款。或许有基于壮大厦门轨道融资能力的考量,去年厦门轨道与厦门特房、厦门房地产股份等国企进行资产重组,整合成厦门特区建设投资集团,厦门轨道的资产规模便来到了1500亿元量级。

挺有意思,在地铁圈发债融资是常态,亏损也是常态。地铁属于市政公用设施,公益属性决定了地铁不太可能单纯依靠运营收入实现盈利。不少城市借鉴香港实行TOD模式,通过开发地铁场站周边物业来赚钱贴补运营费用。而在其它收入还无法覆盖运营费用的情况下,基本上都要依靠政府补贴。这种模式便催生了地铁行业的另类生态,财政补贴一扣除,地铁公司就亏损。

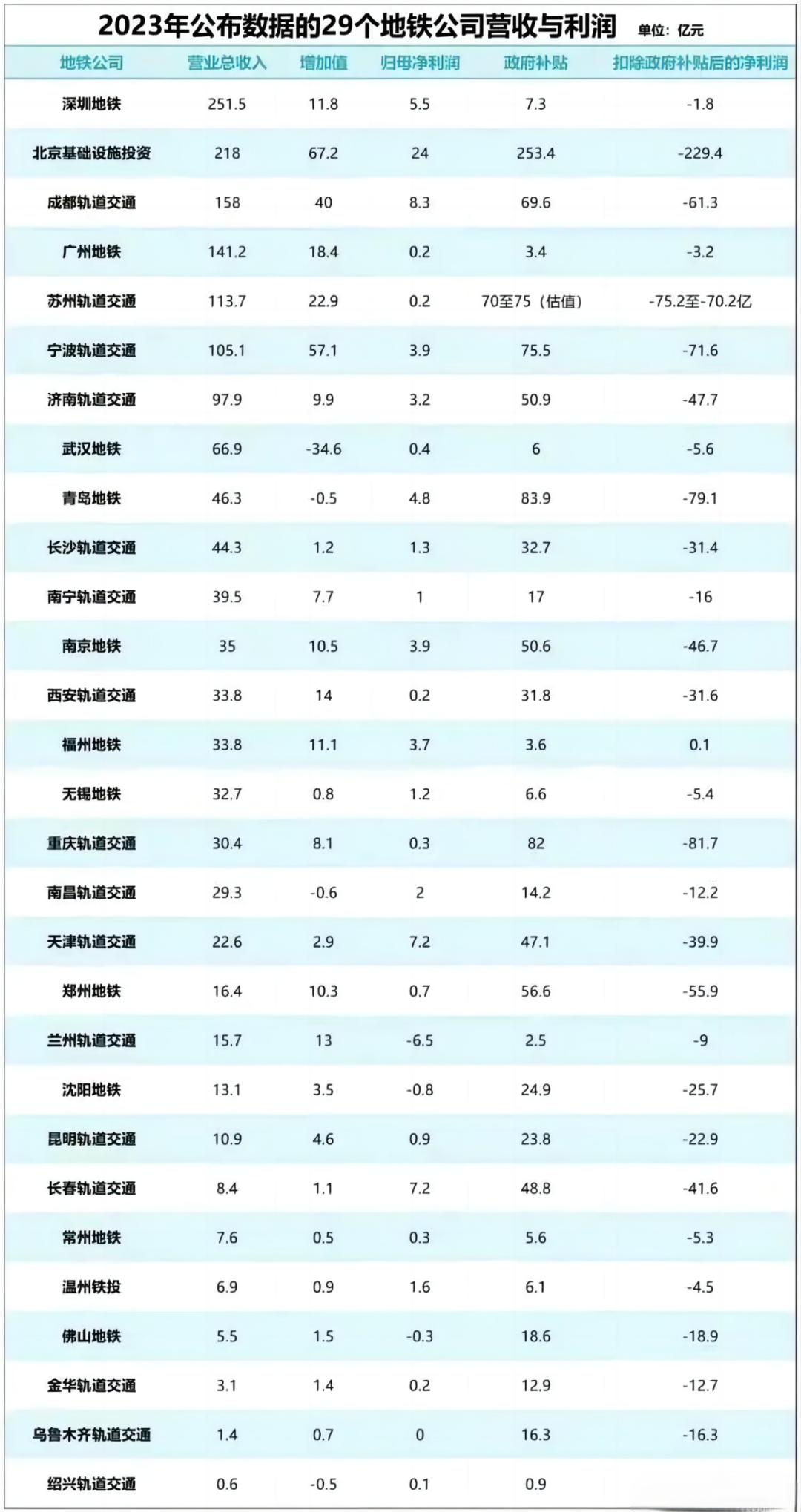

媒体不久前统计过国内29家地铁公司的2023年报,结果发现,包括北京、广州、深圳、成都在内的28个城市,一离开政府补贴,地铁公司都存在不同程度的亏损。只有福州地铁是神一般的存在,扣除政府补贴后居然还有1000万元的净利润。

从统计结果来看,地铁圈还存在着一个有趣的现象,政府补贴越多,地铁亏得越多。2023年的北京地铁表面上是最赚钱的,净利润有24亿,但也拿到了最多的政府补贴,有253亿,补贴一扣除,亏损也最多,达到了229亿。宁波地铁政府补贴了75亿,扣除后亏了71亿;南京地铁政府补贴了50亿,扣除后亏了46亿。

福州地铁的神奇之处,2023年营收将近34亿,净利润3.7亿,而政府补贴只有3.6亿,扣除后,成为29家里唯一做到盈利的地铁公司。

福州2016年开通第一条地铁,现在5条线运营里程大概140公里。厦门2017年开通第一条线,现在3条线运营里程将近100公里。厦门地铁的盈利能力与福州比不了,在国内地铁圈中的表现却还不算太差。

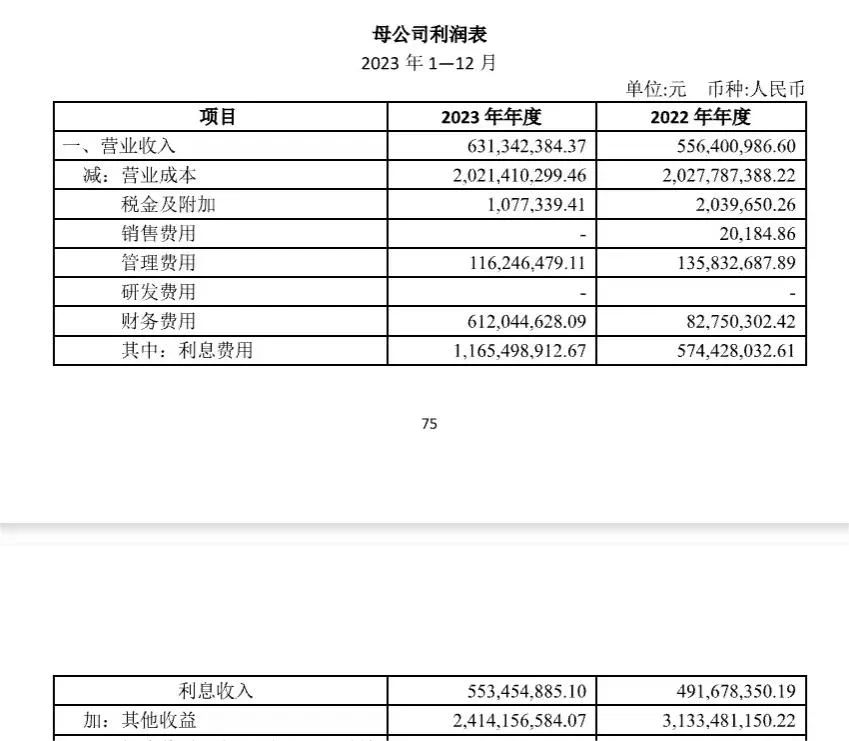

厦门地铁2023年总客运量3.26亿人次,营收63亿,净利润3.35亿。厦门地铁走的是TOD路线,因此营收包含了地铁运营、物业开发、资源及服务等业务收入。根据厦门轨道2023债券年报披露的信息,厦门地铁由客流量直接产生的运营收入实际上只有5.51亿元,只占了整体收入的不到4%,而归类到其他收入的政府补贴有24亿元。如果扣除政府补贴,厦门地铁去年实际亏损了超过20亿。

最近几年厦门地铁似乎陷入了越亏越多的怪圈。厦门轨道2020和2021债券年报并未体现政府补贴数目,但根据财报数据可以大致倒推出政府补贴金额。2020年厦门轨道营收5.9亿,亏损10亿,政府补贴大概15亿;2021年营收9.6亿,亏损13亿,政府补贴大概20亿。2022年受益于资产重组,厦门轨道的营收来到了55亿,政府补贴也达到了31亿,扣除政府补贴后亏损了14亿。进入2023年,亏损幅度又上了一个台阶。

厦门地铁的盘子不断在做大,资产和负债规模也必然水涨船高。不过,厦门轨道的负债率还算合理。根据中审众环会计所出具的审计报告,2020年厦门轨道流动资产130亿,负债率42%;2021年流动资产150亿,负债率48%。2023年总资产1560亿,负债率仍然保持在50%以内,同样合理可控。

本文作者可以追加内容哦 !