风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

本周交易记录备忘:

调仓1:加仓大消费指数(国证食品)约0.04%仓位;

调仓2:在0.96-0.97港币位置加仓雍禾长线大约4.31%仓位;

仓位分布表:

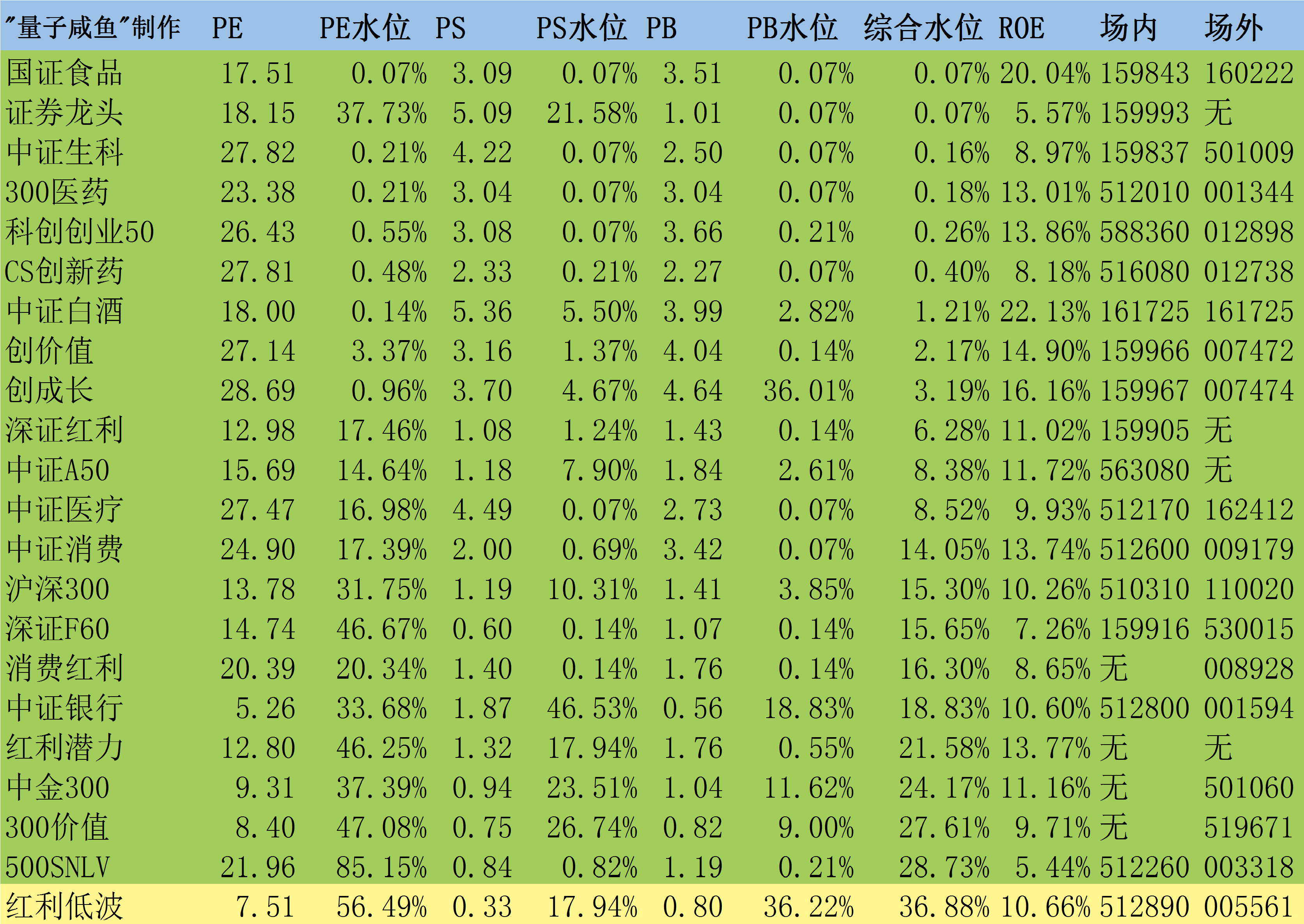

注:图片内容来自“量子咸鱼”制作

投资过程记录备忘:

Part1:安井食品24Q2重点产品线及经营趋势调研

最近又有券商电话调研了安井食品的管理层,有用的信息整理如下:

1. 24Q2经营趋势:

24M6环比24M4、24M5有改善,24M4-M5经营有压力

[量子咸鱼注:安井24Q2整体收入看下来估计就是个位数增长]

2.烤肠市场大竞争格局分散:

23年:烤肠收入8000万到1亿,就卖了一个旺季;

24年:烤肠收入按照3亿的目标;

25年:按照6亿的目标;

26年:按照10亿目标,基本上到10亿能进到行业第一梯队;

很多的烤肠机实际是没有品牌的,就是一个简单的红色或者橘黄色的logo,安井烤机突出品牌的绿色的主色调。

烤机费用投放方面,三年最少投2000万,以买烤肠赠送烤机的方式来给客户铺,就像冰柜一样,相当于一个冰柜一样的,类似一个广告摊位的感觉,既有销售也有带动广告宣传效应。

烤肠市场规模有几百亿,虽然不是安井过去的拿手的,但烤肠其实是有品类没品牌,几百亿的市场做到20亿以上的企业没有,2~3亿的挺多,5~10个亿的也有一些,10~20亿的凤毛麟角,竞争格局还是非常散的,在C端和B端渠道几乎是无孔不入的,安井现在算是正式下定很强的决心做烤肠;

3.24年费用除了战略品类,其余7-8折收缩:

24年费用方面除了战略品类外,其他的品类营销费用24年的计划是到7折到8折的收缩幅度,重点推的锁鲜装、烤肠没有做费用管控的,随着销售增长,整体费用投放绝对值还是会增长的,费用投放的比例会比较平稳;

4.24年预制菜自产跟踪:

烤肠:24年自产一半,烤肠一开始安井是边卖边研发,先OEM贴牌做,再自建渠道,24年安井烤肠的目标是基本上实现一半的自产;

小酥肉:24年基本完全自产,24年小酥肉按照增速60%~70%保底,挑战100%的增长,量上来之后加上实现全面的自产,对单品的毛利提升,应该是会有比较明显的贡献,24年小酥肉就要做到6个亿左右,24年安井已经明确泰州工厂、山东工厂、河南工厂、四川工厂小酥肉实现全面的自产;

牛羊肉卷:24年部分自产,牛羊肉卷太适合安井的渠道,烤肠还得自建渠道和渠道下沉的突破,牛羊肉卷跟安井现有渠道匹配度非常高,

可以用现成的渠道来去做,23Q4一个季度就做了5000万,是远超预期的。23年底就召开了专门卖羊肉卷的经销商的重点客户会议,24年牛羊肉卷定的目标是1.5亿,牛羊肉卷原来一些代工厂也都在河南,安井正好河南工厂也有现有的场地,24年安井在河南工厂里面已经在做牛羊肉卷自产,24年的牛羊肉卷是冻品先生里最大的亮点,很有可能超过酸菜鱼成为第一大单品;

5.锁鲜装毛利高,安井一家独大;

6.小龙虾24M6价格环比上涨:

小龙虾价格24M5就有上涨的苗头了,产量少了一些,跟天气也有一定关系,到了这一两周,可以看到价格确实有抬头的迹象,但也只是环比的改善,同比价格还是不高的位置,新宏业、新柳伍总体的出货量都是在增长的,但是客单价下来,整体收入压力相对来讲会大一些;

目前安井食品PE-TTM仅为14.02倍,市值为217.95亿,安井食品24年利润预估在16亿+,按照50%分红率预期,那么分红金额也在8亿+,24年动态股息率3.67%,安井食品已经进入击球区。

Part2:爱美客可能触及第三次加仓位置

熊市不敢言底,不过目前爱美客PE-TTM仅26.4倍,估值肯定是不算贵的,未来保持20%-25%的成长性应该还是可以的,医美作为成瘾性消费赛道,具有高复购率特点,按照下游医美机构说法,只要体验过医美项目,基本复购率都在70%以上,如果爱美客继续跌到165元以下,可能考虑第三次加仓;

Part3:大消费赛道吸引力继续提升

贵州茅台作为白酒的老大哥,最近有一点点企稳迹象,但是大消费赛道指数综合水位继续小幅降低,我们看下咸鱼估值系统数据表里面的我有持仓的消费类指数估值水位情况:

中证消费:综合估值水位14.05%【环比上周继续小幅降低】;

中证白酒:综合估值水位1.21%【环比上周继续小幅降低】;

国证食品:综合估值水位0.07%【环比上周继续小幅降低】;

消费红利:综合估值水位16.3%【环比上周继续小幅降低】;

这波由高端白酒带下来的恐慌盘也带崩了各大消费类指数,其中中证消费和消费红利由于白酒成分股占比小,因此估值水位下拉的幅度有限,中证白酒和国证食品受到的冲击较大,个人觉得目前国证食品的性价比最高,本周加仓的大消费指数中也是继续加的国证食品。

Part4:雍禾医疗24.6.27植发人数统计

交易层面:目前交易层面,摩根大通银行已经不是空方主力,看一下最近的股权变动可以发现,主要卖出的还是港股通,在这个位置还在卖出的港股通筹码,真的不是在买企业股权。

截止24.6.27日,雍禾医疗历史累计植发人数42.6万人,预估24H1植发人数30322人,预估同比增长7.13%,客单价按照22200元/人测算,预估植发收入同比增长5.05% ;

成本端(医生人工):24M6医生数量335人(美团口径),预估总医生数量估计350人左右,23H1医生数量372人,医生人工成本预计同比减少5.9%;

成本端(营销费用):按照管理层23年业绩交流会内容,24年会严控营销费用;

24H1利润端个人预计亏损收窄。

目前一二线城市的民营市场基本被雍禾医疗、盛、大麦所占据,公立医院的植发科业务量比较稳定,未来的增量就在于植发市场本身的需求增长及非连锁小植发机构的份额退出。在宏观消费疲软的背景下,男性植发市场能稳住就不错了,雍禾医疗未来的增量主要在于:

增量1:女性美学植发设计;

增量2:三四线城市小体量需求(通过23年雍禾医疗在三四线城市扩张后又关店的尝试可以看出,三四线城市的植发需求不足以支撑大门店流水,但是三四线城市的植发需求确实客观存在的,未来需要探索适合三四线城市的门店运营模式,比如开微型门店节约成本,只配一个医生/助理,有多余植发手术需求时才调配距离最近的大门店空闲医生出差到该三四线城市去做手术)

增量3:毛发治疗养护需求(包括日常毛发生活级养护、医疗级养护、头皮医美【头皮热玛吉等】、斑秃门诊等)

增量4:非连锁小植发机构的份额退出(非连锁小植发机构的竞争优势只有价格方面,大部分植发都是一次性大额消费,雍禾医疗这类连锁植发机构会有品牌优势)

$安井食品(SH603345)$$爱美客(SZ300896)$$雍禾医疗(HK|02279)$

#炒股日记##复盘记录##A股6月跌超3%,七月能否翻身?#

咸鱼估值系统数据表:

本文作者可以追加内容哦 !