戳蓝字“卷爸书房”关注卷爸哦。

回复“比音勒芬”获取研究数据。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

「 狗屎运 」

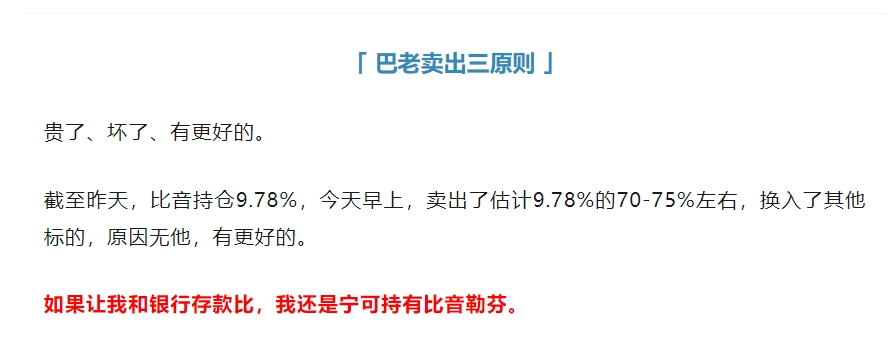

在上一篇比音勒芬21:去留的思考的最后,卷爸记录了对持有的比音勒芬的操作,清仓了主账户里的比音,完美躲过了15%的暴跌,又一次的狗屎运。

这笔投资从23年1月开始,到24年6月清仓(主账户),跨度一年半,加权持有时间6个月,年化收益4.99%。

剩下的总仓位2.5%的比音,卷爸不打算卖了,一是仓位太小,不足以对我收益造成实质性影响;二是公司的内因并没有变化,我还想静观其变;三是目前还轮不到来关心这部分的仓位。

「 比音是否还值得 」

今天群里聊对于企业长期增长率的话题,或许对比音是否值得有借鉴。

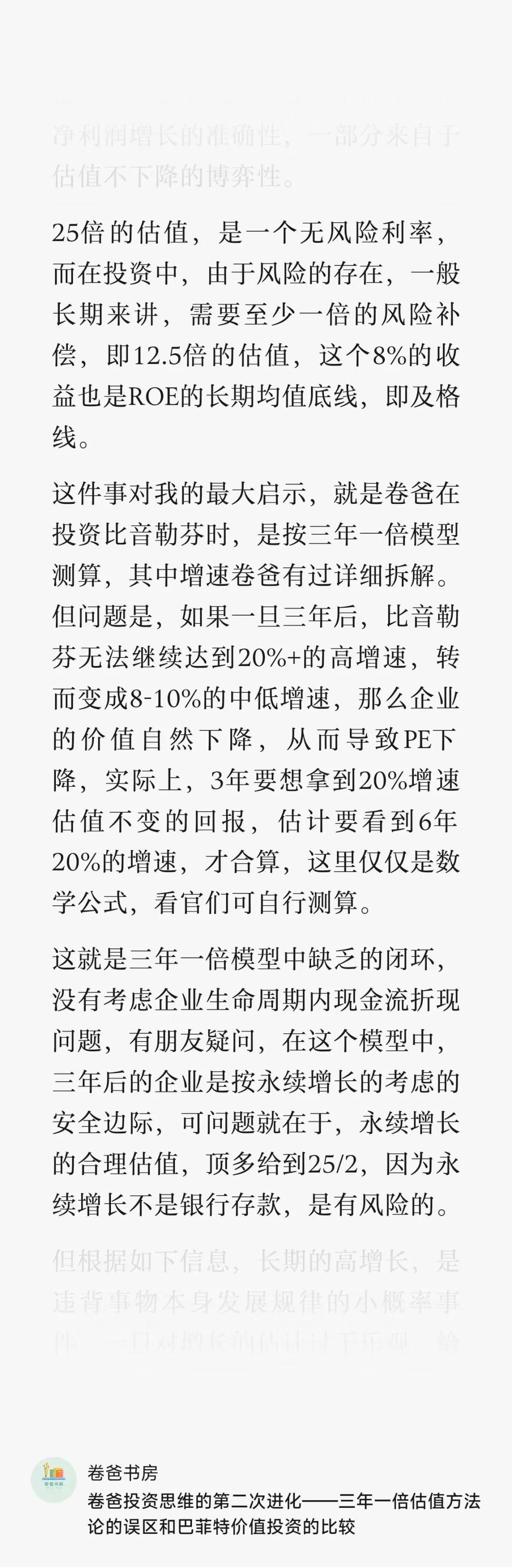

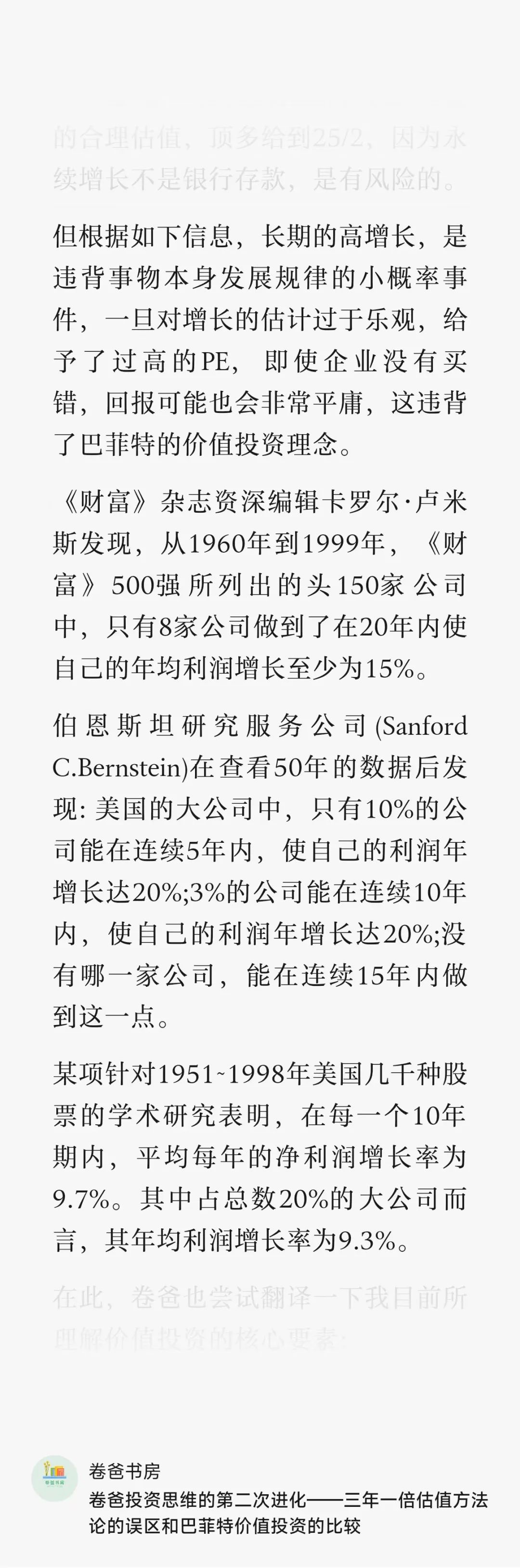

任何公司都不应预测年增长率为 15%。

股东问:我的问题与吉列有关。你认为他们试图以15%以上的速度增长利润的目标,会不会让他们陷入目前的库存问题?还有金霸王的收购。我知道,当时你们俩都不是这个交易的最大支持者。我只是想知道你现在的感受。

巴菲特:我认为这是一个错误。我已经说过了。我认为任何公司预测每年 15%的增长都是错误的。但很多人都是这样。首先,除非美国经济以每年15%的速度增长,否则任何 15%的数字最终都会追上美国经济整体。这样预测,没有意义也很少有大公司能将收益复合到15%。这是不可能发牛的。

在卷爸投资思维的第二次进化——三年一倍估值方法论的误区和巴菲特价值投资的比较中,写过如下的话语:

才不到一年,外部环境的变化就应验了以上的内容,比音勒芬遇见了成长过程中的第三次坎。

这次不是比音的内因导致了无法增长,而是外因变得太恶劣了。

这第三道坎能不能挺过,取决于未来5-10年长周期中,对于公司价值的评估。

「 前两次危机复盘 」

如果没记错,前两次危险,同时也是机会,分别出现在18年8月威尼斯的库存问题,和20年3月疫情影响。

第一次危机,股价低点出现在2018年10月19日,前复权7.46,如今挺过危险的它,至今涨幅2.24倍。

第二次危机,股价低点出现在2020年3月24日,前复权9.29,如今挺过危险的它,至今涨幅1.6倍。

「 威尼斯的库存 」

解除原因:人间清醒,内因跨越

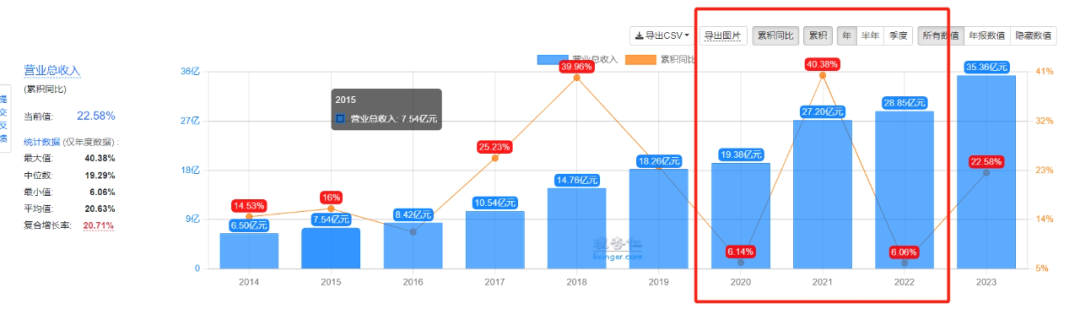

看下图,2016年底上市后,比音开启了威尼斯品牌的创业历程,想复制曾经的辉煌,结果消费者并不买单,2017年,受库存影响,公司ROE暴跌,危机发生。

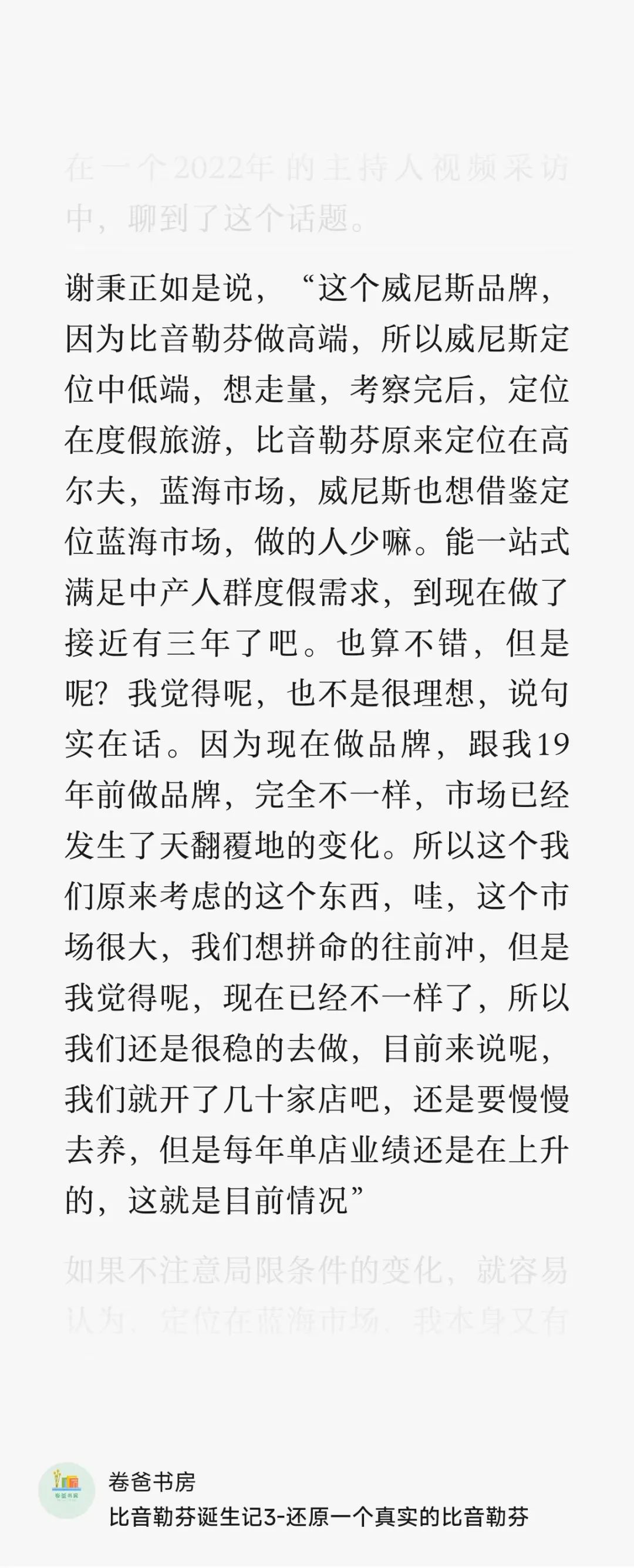

这次危险的发生,是公司的内因,谢老板想用比音勒芬的因,求威尼斯的果。

比音的成功靠的是品牌和价格的双差异化定位,于是威尼斯也定位在了空白市场,即度假休闲服饰,而价格却是大众品区间,竞争极其激烈。

所幸领导人人间清醒,及时止损,改变策略,这是谢老板的能力,或许也是其骨子里对安全感的诉求及时制止了这场灾难,在比音勒芬诞生记3-还原一个真实的比音勒芬中,卷爸曾有详细挖掘。

当时的结论是,下探大众品牌路线,看上去很美,路阻且长,掌门人人间清醒,未来可期。

这不,目前威尼斯已经带着新形象,卷土重来,这次是否成功,也是观察比音具不具备长期投资价值的一个核心观测点,即创始人是否有能力,在不同档次,具备复制成功的能力。

「 疫情的考验 」

解除原因:上升螺旋导致的市场需求+找对突破口+外因解除

看下图,不出门社交的三年,一个社交服装品牌竟然连年增长,似乎丝毫不受疫情的影响,凭什么?

我认为原因无非以下几点:

1. 上升螺旋:在惯性市场下,势不可挡,这算是吃原来的上头成本,是过去积攒下来内外因共振的延续。

2. 内因的人:不降薪、吴晓波站台等管理手段和营销手段的努力,是成就继续增长不可忽视的人之努力因素。

靠着品牌力和核心人群以及差异化,靠着上头成本和天时地利,靠着疫情没有拖堂更长时间,度过了这次危机,充分证明了主标的品牌力,这同是下注的核心观察点之一。

也是比音勒芬20:2023年报解读及周年思考中,卷爸认为比音正在拓宽护城河的原因,大幅提价,没有降销量。

而目前,就是它面临的第三次大考,这也决定了后续长期增长的走势。

「 经济环境 」

这第三次危机,比音能做到如何,外因的天时地利现在可以说很艰难,且无法判断时间长度 。

当然,2020年的时候,可能大多数人也没想到,狡猾的病毒和咱们斗智斗勇一拖就是3年,或许新冠再顽强一点,没准先挂的可能是比音。

长期的外因无法判断,但是短期的情况可以观测,于是,在三个AAA出现,并且有更好机会成本的情况下,我踩到了一点狗屎运。

既然无法判断,我们再看内因,结论是依然清醒。

从24下半年,到25年,一而再,再而三推迟1881的亮相;再到面对那么多媒体喊出对标Burberry、Zegna,如今股东会说要降低1881的品牌定位,就可以看出来谢总的实事求是。

从管理层的能力、人品和产品的品质、品牌力角度,没有放弃的理由。

从经济大环境的角度,必然要降增速,杀估值,这种下跌,和公司以及品牌没有关系,赔钱只能说对商业模式的波动性理解不深,买贵了。或者是自身研究的企业太少,机会成本太低。

卷爸4.99%的年化投资收益,也是以上两点认知不足的产物,否则这几年这么好的熊市,怎么可能才这点碎银子。

所以于股价而言,我到是乐见其跌,否则哪里有机会达到我三年一倍的收益率目标呢。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

比音勒芬21:去留的思考

比音勒芬研究合集

比音勒芬诞生记3-还原一个真实的比音勒芬

卷爸投资思维的第二次进化——三年一倍估值方法论的误区和巴菲特价值投资的比较

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。由于对财务管理、会计学、行业知识、企业信息的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

$比音勒芬(SZ002832)$$海澜之家(SH600398)$$雅戈尔(SH600177)$

#选股经验谈#

本文作者可以追加内容哦 !