A股跌跌不休,成交低迷。转融通和量化交易,最近成了热门话题。

有人说转融通是为了抑制股价过度炒作,量化带来了成交量,不应该关闭。也有人转融通是做空、股东非法减持的工具,量化割韭菜,必须关闭。

那么到底谁说的有道理。

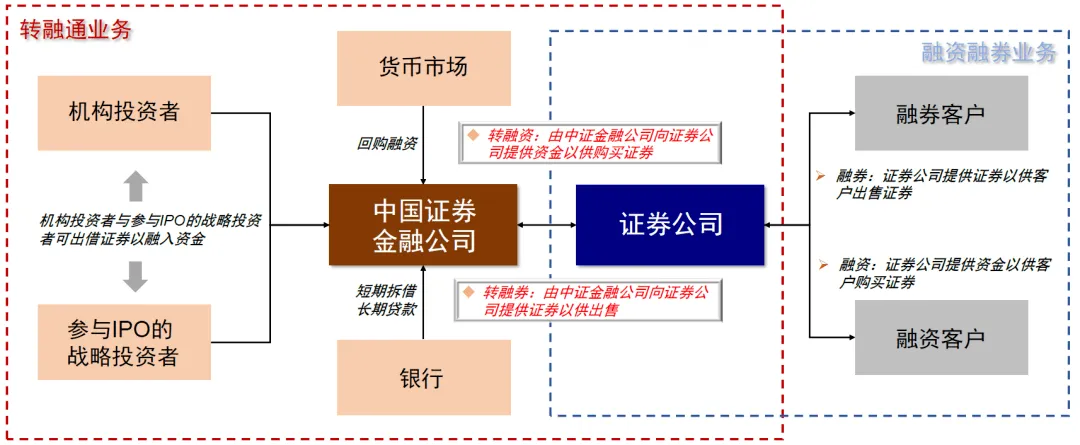

“转融通”业务是指证券金融公司借入证券、筹得资金后,再转借给证券公司,为证券公司开展融资融券业务提供资金和证券来源,包括转融券业务和转融资业务两部分。

现在争议较大的是转融券业务。最初推出转融券业务的目的是为了抑制炒新、股价非理性上涨。但现在却成为大资金套利、做空的工具,反而助长了炒新、助长了做空。

比如一家公司上市后,股价疯涨两倍,按限售机制,原始股东没法卖出,都是纸面富贵。现在原始股东可以将限售股转融通出去,实现了变相减持。转融通股份的受让方,就可以锁定之前的两倍收益,因为即使最后股价跌回发行价,我只要按照发行价买回股份归还即可,之前疯炒的收益被完全锁定。这样的话,不但没有抑制炒新,反而助长了炒新,因为我的炒新收益是可以被锁定的。这么大的利益,甚至会不会有上市公司股东联合参与,不得而知。

转融券助长了做空,丰富的券源,让大资金持有者做空起来毫无忌惮。甚至上市公司股东为了一些目的联合资金共同做空自家的股票,变得更加便利。例如为了低价定增,打压股价,既实现了定价定增的目的,又在做空中赚了钱。

所以从维护脆弱的市场角度来看,应该暂停转融券业务。

量化交易是个舶来品,祖师爷是西方尤其美国的金融资本,关于是否停止量化交易,市场有不同的声音。

思睿集团首席经济学家洪灏直言,私募量化被妖魔化了,认为“私募量化停了A股就能涨”是无稽之谈。他指出,如果没有人提供流动性,这个市场反而会更危险。然而,中国经济周刊首席评论员钮文新对此不以为然,他称高频交易带给股市的流动性是“超级短暂的”,是“价值破坏者”。

首先,我们来看看量化交易的正面影响。量化交易能够通过复杂的算法,在极短时间内完成大量交易,这为市场提供了前所未有的流动性。这种流动性使得市场的交易成本降低,价格发现机制更加高效。例如,某只股票在低价位获得了大量买盘,随后在高价位卖出,迅速实现利润。这种高效的交易机制在理论上可以为市场参与者带来更多机会。

但是,量化交易也带来了不少问题。其一,高频交易的流动性是“超级短暂”的,难以为长期投资者提供稳定的支撑。每天看着交易很热闹,日积月累,一年下来,量化交易者获得了超额收益,而这部分收益恰恰是从长期资本、耐心资本那里攫取的。其二,高频交易的频繁买卖行为往往导致市场波动加剧,短时间内的剧烈价格波动增加了普通投资者的风险。一个典型例子是某只股票在高频交易的推动下,价格短时间内大幅上涨,但随后快速回落,这种剧烈波动使得普通投资者难以把握投资机会,甚至遭受损失。其三,公平性问题,量化交易者可以通过融券卖出等方式实现T+0交易,而散户们只能T+1,更有甚者,有些券商为量化交易提供比散户更快的交易通道,严重损害了公平性。

所以从维护市场最基本的公平性的原则来看,我们必须限制甚至暂停量化交易。

本文作者可以追加内容哦 !