近期更新内容:"3.配售方案"恢复更新

本周大涨的可转债主要以低价转债为主,多家“被认为有违约风险”的公司都在本周发布了各类正向措施,用积极向上的态度帮助投资者提升投资信心。少数有“机会”的低价转债(低价可转债中还是存在问题的转债居多,大部分还是得跌回去),现在的价格看似便宜,但是未来的不确定性还是很大,所以我是一直没有参与,如果买入,心里会一直没有底....

目前有好多之前的妖债或者说是优质债都跌到了相对合理的价格,且大多数都还没有开始反弹,长期来看,这些转债难道不比低价可转债香吗?目前看好的可转债可参考下文

本周中旗转债发布了“关于债券持有人可转换公司债券持有比例变动达10%的公告”,其中提到榕树投资在2024年2月9号至2024年6月26号期间,净卖出发行量20.51%的可转债数量。而榕树投资在买入中旗转债的时候,公司分别在1月30号(1月22-1月29买入了中旗转债)和2月20号(1月30-2月8买入了中旗转债)发布了公告,也间接推动了后续中旗转债的这波大涨,而后在2月-6月底中间的这段时间内,公司从来没有发布过任何关于榕树投资减持可转债的信息,直到6月27号才正式发布可转债变动公告,轻描淡写的说榕树投资在2024年2月9号至2024年6月26号期间减持了可转债,这个时候,可转债已经跌回了起初炒作前的价格,这波过山车又是坑惨了多少股民....你认为,公司和榕树投资上述操作是否存在问题,欢迎大家在评论区互相交流

N稳网和J思录的数据可能不够全面,筛选的时候有些参数没法看到,需要结合其它的数据网站去查看比对,操作起来会比较麻烦。每周三我都会分享可转债的评分表格,其中会对所有可转债的综合情况进行打分(当然分数只是参考,具体看你个人的投资习惯),重点是表格中的数据会比较全面,可选择的条件会多得多,大家可以根据自己的标准来筛选合适的可转债。

目前的文章有很多不足的地方,欢迎大家在评论区留言或者以私信的方式来交流(每一次内容的提升都源于大家的建议)。如果文章有出现错误的地方,也欢迎大家及时帮我指正,在此,感谢每一位给过我建议和指出文章错误的朋友,没有你们也没有现在的文章。

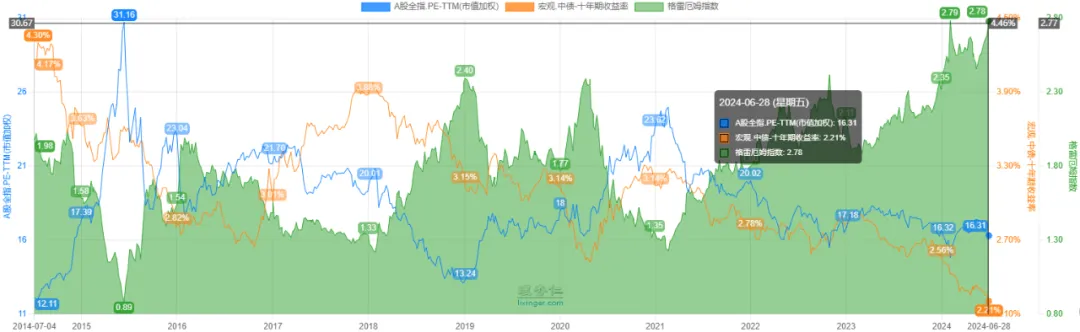

本周中证全指EPV(格雷厄姆指数)为2.78(处于“黄金坑”,历史高点2.8)

之前:上述值大于2代表出现系统性投资机会,小于或者接近1代表出现系统性风险

当下:十年期国债收益率明显要低,加上基准利率没有上调等原因,导致中证全指EPV一直处于2以上,所以目前的指数是明显高估的

本周五收盘可转债指数为1866.572(上周1857),上涨0.40%,成交额(亿元) 618.56(上周571.66),平均价格 116.146(上周116.091,今年低点110.296),转股溢价率 73.89%(上周69.33%),到期收益率 1.01%,换手率 7.86%(上周7.25%),价格中位数 112.220,转股价值中位数 72.23,溢价率中位数 53.07%,<90的可转债共有30个,90~100的可转债共有48个,100~110的可转债共有134个,110~120的可转债共有176个,120~130的可转债共有83个,≥130的可转债共有59个,集思录A股温度4.38度(上周4.76度)。可转债整体价格处于合理区间!

1

新债上市价格预测

“当下新债行情较差,上述预测价格可适当打折”

升24转债存在股东没有完全配售的情况,所以实际流动规模比上表中的计算值更大。

上述预测价格交易日下每天都有可能变化(可转债对应的正股股价发生变化,导致可转债转股价值发生变化),上述预估价格为参考价格,并不代表上市首日价格。

2

策略可转债

目前看好的转债是特纸转债、航新转债、豪美转债、春23转债、新港转债、雅创转债和福新转债,理由是接下来都有业绩超预期的可能,具体参考本周写过的谁会成为下一个凯中转债的文章。

可转债评分表格会在每周三分享,大家可以留意一下周三的文章。

3

配售方案

6月最后一周,有2家公司同时发行可转债。本周可转债的发行,很有可能是转债发售行情的转折,近期低价转债价格的回升,让投资者对可转债的信心提升了不少,且七月的发售行情历来都还不错(不了解的朋友可参考之前的文章:可转债通过审核后距离发行时间的研究),所以开始看好后续的可转债发售行情。本周参与了泰瑞转债的配售埋伏,目前浮盈3%+,已经做好下周二配售日大跌的准备。

所有流动规模都是以股东完全配售作为参考,具体流动规模大小,还得以可转债中签及优先配售结果出来以后的股东配售情况为准!对于大股东的股权计算可能会存在个别误差,如果大家发现流动规模的计算存在异常,也欢迎及时帮我指正。

即将发布可转债公告公司名单:(安全垫可适当打折)

证监会核准/同意注册公司名单(已通过全部审核):“已通过审核的天数”(截止日期取的下周一):通过审核后有12个月有效期。

近六个月内有减持行为的公司:汇成股份(非大股东)

上表是申请过可转债,且已经通过所有审核的公司名单,接下来随时都可能发布可转债配售和申购信息。上表中的流动规模已考虑减持人员的股份占比(上表中跟踪的减持信息是指有具体减持操作的股东,只发布减持公告的股东减持信息并没有包含)

---

发审委/上市委通过公司名单(还差一步审核):

上表是申请过可转债,且离通过最终审核只差一步的公司名单,一旦通过全部审核,发布可转债公告的速度可能比前一表格中的更快。

重要声明:预计收益是按照当天公司股价作为参考计算,所以波动较大,不代表最终上市收益。规模较大的可转债参考的时候可以适当打折,流动规模较小的可转债可以适当提高预估价格,但是需要注意大股东是否参与配售认购。

上表中的公司都计算了收益安全垫。表格中的安全垫都是以“一手党”的配售来计算的,部分公司的多手配售安全垫没有那么高。具体计算方法可参考可转债干货分享,包含收益安全垫计算方法

4

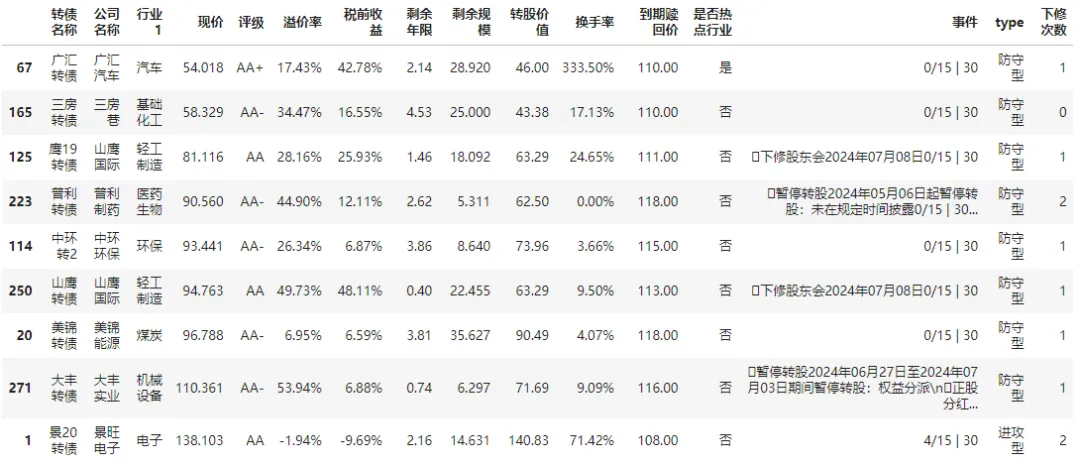

潜在下修转债

上表中的数据是从所有已经满足下修条件或接近满足下修条件的可转债中进一步筛选出来的,筛选的思路主要是以下两种:

1.剩余年限为0.2年以上(距离到期赎回日太近的可转债已经剔除,此类可转债下修可能性较低,且风险也较大),溢价率又较高,如果公司不想按到期赎回价买单的话,那么就有可能进行下修,增加持有人转股的意向。上述数据也剔除了银行类转债,此类转债下修的可能性都比较低;

2.上市不久,特别是一些惰性债(高溢价率、大规模,近期观察发现,小规模转债也有下修可能,所以放宽了规模条件),在前1.6年内下修的概率比较高,具体可参考之前更新的文章:对所有可转债下修时间的研究。

当下行情,可转债的下修可能也可以作为正餐了

上述筛选结果后续会一直跟踪关注,具体筛选方式也会根据实际的情况进行调整优化,希望能找到一个合适的方法用来提高筛选可能下修可转债的准确率。

下修筛选的难度较大,个人目前还未找到最合适的方法,关于下修筛选,大家有什么好的建议也可以私信交流。

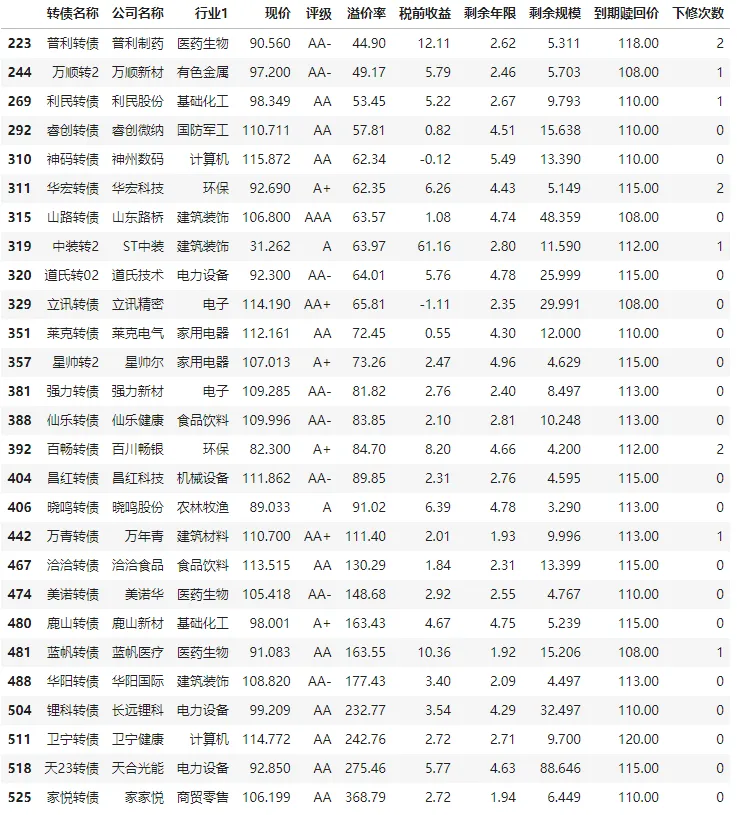

附即将满足下修条件可转债的完整名单:

5

转债特殊事件

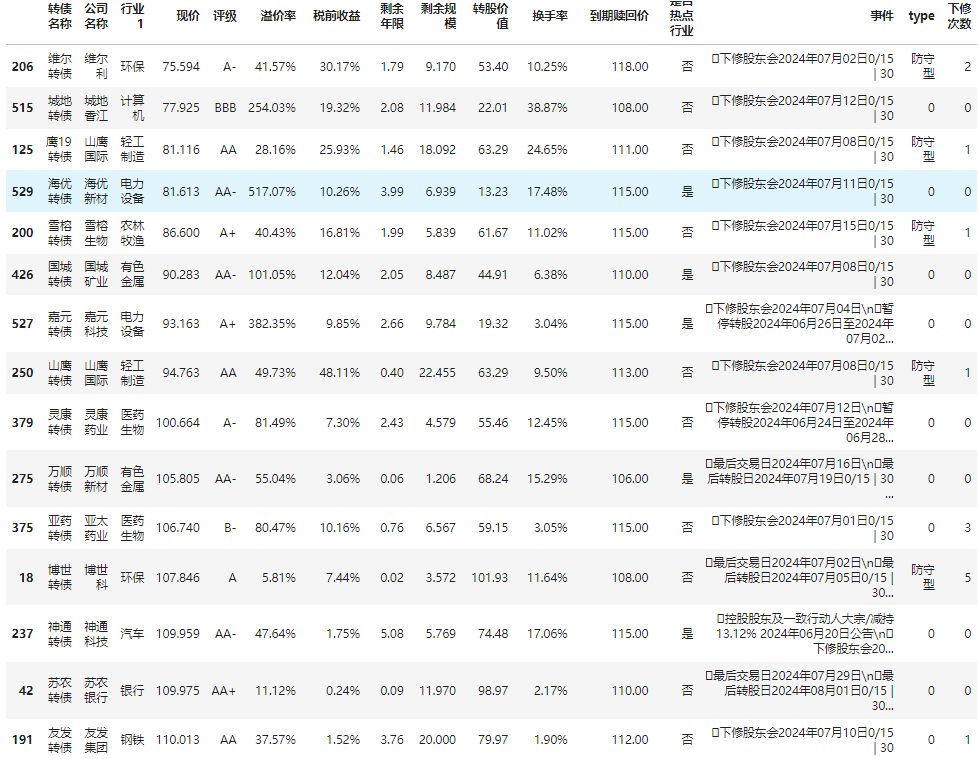

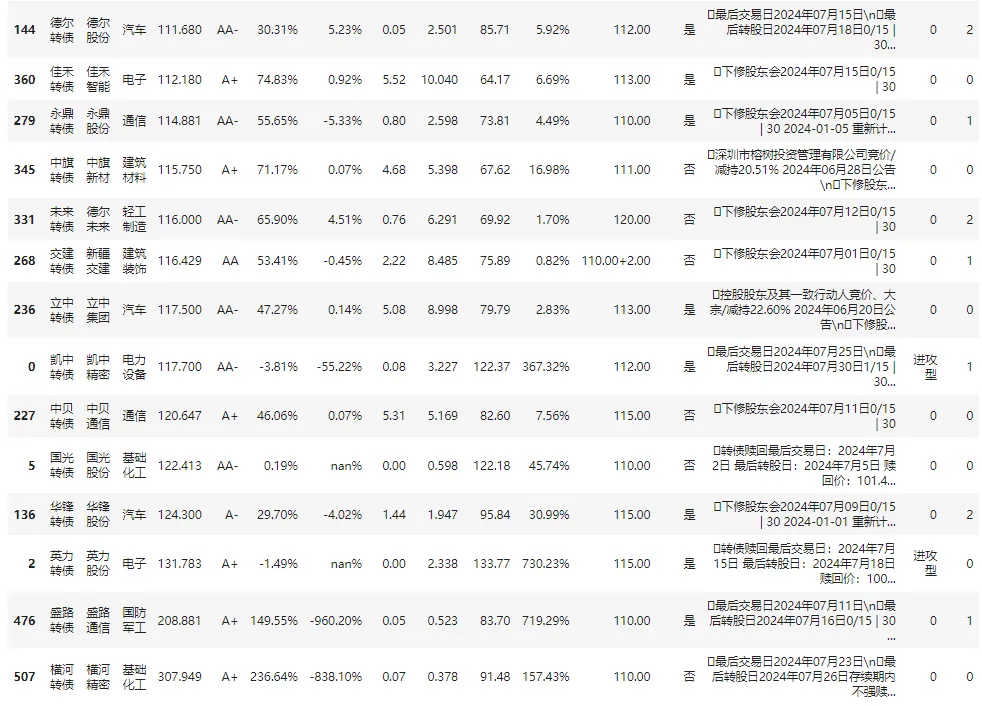

即将进行下修股东会的可转债:城地转债、亚药转债(下周)、维尔转债(下周)、鹰19转债、海优转债、雪榕转债、山鹰转债、灵康转债、神通转债、国城转债、嘉元转债(下周)、友发转债、佳禾转债、中旗转债、未来转债、中贝转债、永鼎转债(下周)、立中转债(下周)、华锋转债、交建转债(下周)和楚天转债

即将强赎可转债:国光转债(下周)、英力转债

即将到期赎回可转债:博世转债(下周)、凯中转债、苏农转债、德尔转债、万顺转债、横河转债和盛路转债

临近强赎可转债名单:平煤转债已发布公告表示不提前赎回

临近到期赎回可转债名单:

特别提示:

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。$中旗转债(SZ127081)$$广汇转债(SH110072)$$新港转债(SH111013)$#炒股日记##A股6月跌超3%,七月能否翻身?##“中特估”强力护盘,3000点指日可待?#

本文作者可以追加内容哦 !