提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

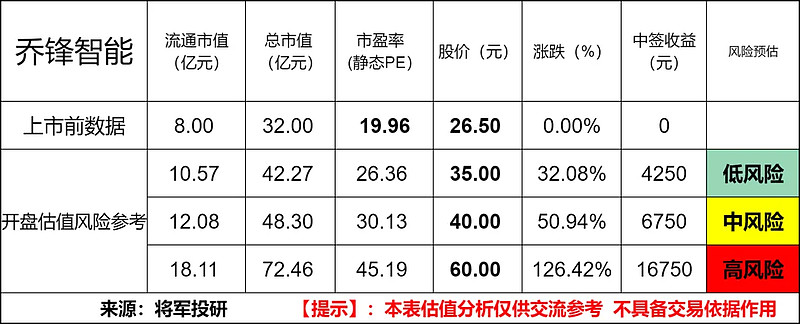

标的新股:乔锋智能(301603)

顶格申购需:7(万元)

一、IPO发行情况

发行价为26.50元/股,对应市盈率为19.96倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

乔锋智能深耕数控机床行业 14 余年,技术及管理团队较为稳定,且普遍拥有长期的机床行业从业经验。公司在数控机床精度保持、可靠性保持、核心功能部件研发及应用、控制系统应用开发、复杂工况下高效加工五 大技术领域,形成了多项核心技术,并已完成五轴加工中心、高端卧式加工中心、车床、磨床,以及自动化生产线等业务的研发与培育,拥有专利 202 项,其中发明专利 25 项。

此外,根据中国机床工具工业协会公布数据估算,与国内同行业上市公司对比,2022 年度公司营收规模在金属切削机床细分行业排名第 6,位于 行业前列,具有较强的市场竞争力。

从下游行业客户看,公司产品种类丰富,包括立式加工中心、龙门加工中心、卧式加工中心等品类八十多种中高档机型,产品广泛应用于通用设备、消费电子、汽摩配件、模具、工程机械、军工、能源、医疗器械、航空航天、5G 通讯等诸 多行业,报告期内服务客户超 4,000 家,拥有广泛的客户群体,受单一行业或客 户需求变动的影响较小,业绩较稳定。

全球机床行业概况:

智根据应用分类,金属加工机床可分为金属切削机床、金属成形机床和木工机 床,其中金属切削机床是最主要的一类机床,占金属加工机床总量约 2/3。

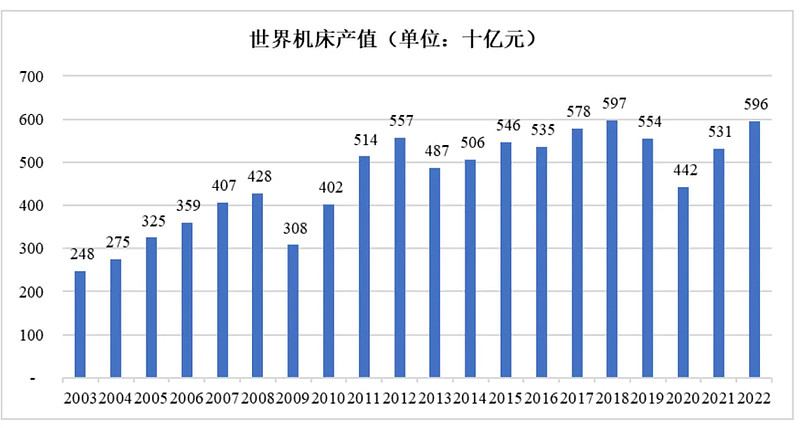

根据 VDW(德国机床制造商协会)统计,自 2000 年以来,全球金属加工机床行业产 值总体呈上升趋势,2019 年和 2020 年受到全球公共卫生事件及贸易环境紧张等影响,全球产值出现下滑。2020 年全球金属加工机床行业产值为 4,654.50 亿元 (以当年末欧元兑人民币中间价折算,下同),较 2019 年下滑约 20%。2021 年 至 2022 年,世界各国逐步恢复生产经营,全球公共卫生事件给经济带来的不利 影响逐渐消除,全球机床市场产值恢复增长态势,2022 年达 5,960 亿元,较 2020 年增长约 35%。

三、节选财务数据及同业对比

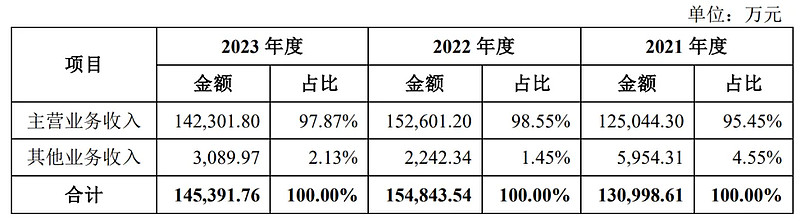

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

按业务类别构成情况如下:

报告期内,公司综合毛利率分别为 34.39%、29.30%和 29.13%,其中主营业务毛利率分别为 34.89%、29.04%和 28.99%

近年的毛利率在29%~34%波动。

2023四季度毛利率为29.13%,2023四季度净利率为11.7%,可见公司在所处行业有一定的技术壁垒,目前毛利率、净利率都处在历史一般水平,表明企业所处行业近年竞争加剧的情况。

对比同业:国盛智科、纽威数控等,处于行业中游水平。

四、将军的投研总结:

从行业来判断,国持续出台国家产业政策支持数控机床行业的发展。例如,“十三五”和“十四五”期间发布的相关政策文件,明确提出了推动数控机床行业发展的目标。这些政策为乔锋智能等企业提供了良好的政策环境,促进了其发展。将军认为机床产品市场规模会逐年增长,目前乔锋智能在研发上加大投入,预计会在未来市场上提升市场份额。

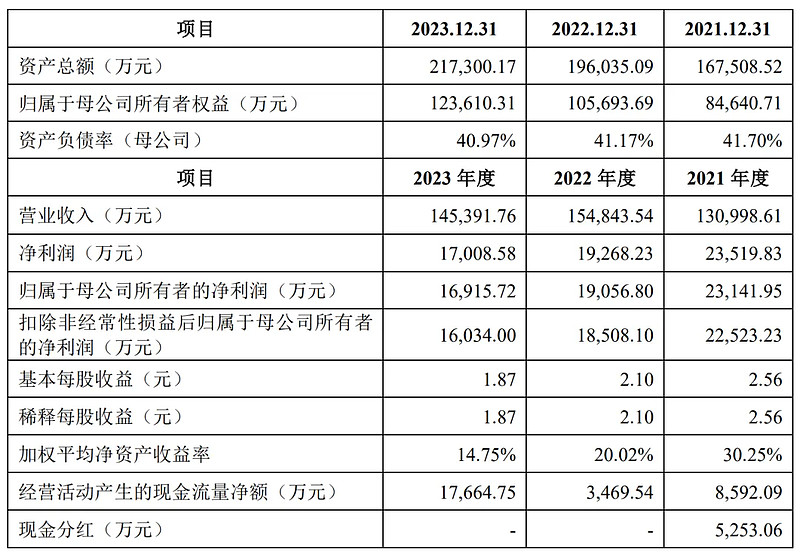

从财务业绩来看,2021年、2022年、2023年的营业收入分别为13.10亿元、15.48亿元和14.54亿元,净利润分别为2.35亿元、1.93亿元和1.70亿元。2023年的营业收入同比下滑了6.10%,扣非净利润也从2022年的1.85亿元下降到1.60亿元。虽然营收与净利润总体来看也有所增长,但低于同行业公司的平均水平。而且主营业务毛利率在近年财报来看并不稳定,同样低于同行业可比公司平均值。

从乔锋智能的资产负债表来看,其近年业绩利润增长部分依赖于赊销,公司应收货款账款逐年增长,这点需要特别注意风险。要防止上市后业绩遭遇坏账计提的可能。

从企业营收构成看,在销售端方面也面临较高的风险。在报告期内,乔锋智能多采用赊销的手段来进行销售。公司前十大经销商成立时间较短,却是公司业绩贡献的主力军。结合目前公司应收账款与日俱增,对未来业绩情况需要打个问号,再持续观察。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的锚定价格,上下浮动。

投研总结:乔锋智能在体量市占率上和同行业公司相比有些劣势,尤其是应收账款回款上需要特别注意,同时加强自身的管理和创新能力,研发人员待遇远不及销售人员,希望公司IPO后能进一步提高研发创新能力,提高产品竞争力。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$乔锋智能(SZ301603)$

本文作者可以追加内容哦 !