A股市场的金融地产板块,一直是令人遗忘的存在,主要是因为业绩和股价太缺乏想象空间,机构和投资者都没有什么配置意愿。

近几年的金融地产则因房地产调控政策、宏观经济下行、A股市场表现不佳及金融行业“降费”等因素分别对地产、银行、保险及券商造成了程度不等的基本面冲击,金融地产成为了宏观经济转型背景下的最大受害者,这进一步降低了大家对这一板块的配置意愿。

一、金融地产实际表现并没有那么差

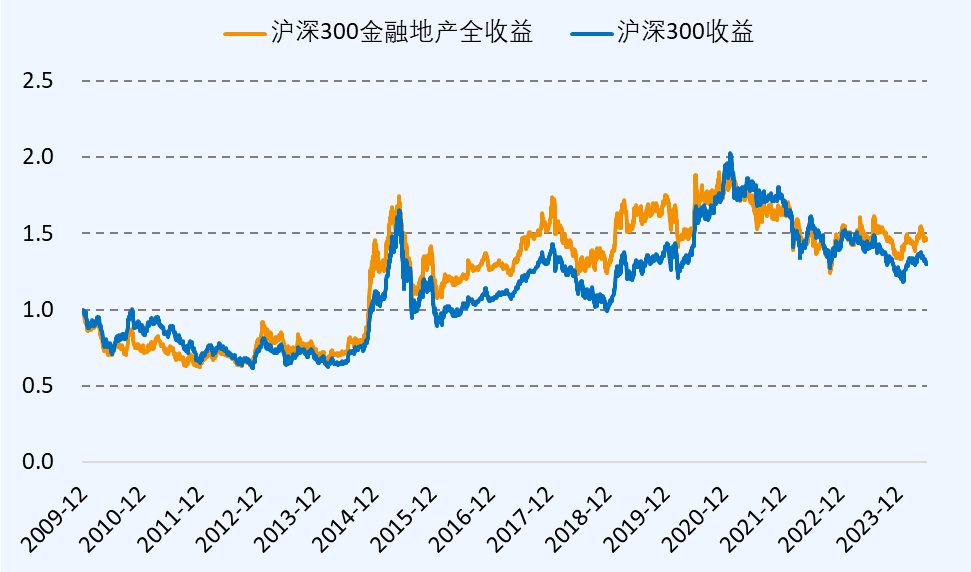

尽管金融地产行业如此招人不喜欢,不过从二级市场表现来看,这一行业表现并没有大家想象的那么差劲。

2010年至今,沪深300全收益指数上涨30.23%,同期沪深300金融地产全收益指数则上涨了45.96%,金融地产板块的整体表现要略微优于沪深300。

哪怕是2019年以来,得益于金融地产的整体估值水平一直较低,提供了不错的估值保护,它们2019年以来的表现并没有落后沪深300太多。2019年至今,沪深300金融地产全收益指数上涨16.11%,略落后于沪深300全收益指数同期31.47%的涨幅。

二、坚持金融地产的基金经理们...

正因为金融地产板块的长期表现并没有那么差,一些长期聚焦金融地产板块的主动基金经理们通过积极的个股优选,取得了非常不错的长期投资回报。

说到金融地产主题基金,知名度最高的恐怕是工银金融地产(000251),该产品自2013年8月26日成立以来,长期由鄢耀和王君正管理(期间甘宗卫的任职时间相对有限),王君正于2022年离职后去了华夏基金,后该产品就交由鄢耀一个人管理。

在这近11年时间里,工银金融地产取得了257.74%的投资回报(折合年化12.29%),同期沪深300金融地产全收益指数仅上涨101.51%(折合年化6.58%),年化超额为5.71%。而同期偏股基金指数仅上涨73.97%,表现尚不及沪深300金融地产全收益指数。得益于该产品良好的业绩,工银金融地产规模最高时达到了103.12亿(20201231),不过由于近几年业绩相对一般,规模持续大幅缩水至23.12亿(20240331)。

由此可见,A股市场还是有很多行业可以提供不错投资回报的,只要不瞎折腾,长期业绩比较可观。

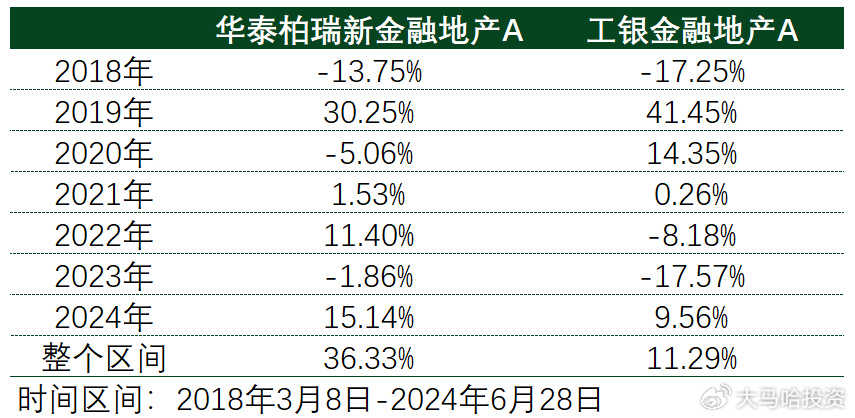

除了工银金融地产外,近几年另一只金融地产主题基金经历长期业绩考验后,开始逐渐崭露头角,即华泰柏瑞新金融地产(005576),该基金自2018年3月8日成立以来,一直由杨景涵一个人管理,在任职的六年多时间里取得了36.33%的投资回报,同期沪深300金融地产全收益指数上涨0.71%,基金相对业绩基准的超额折合年化5%,整体表现还是非常不错的,经历这么长时间的考验,基金经理应该还是非常值得我们信任了。

上面提到的工银金融地产,在这期间上涨12.04%,表现要略弱于华泰柏瑞新金融地产。

在这里,也顺带简单说说杨景涵的从业背景,他是中山大学经济学硕士,自2015年开始就任职基金经理,他先后共任职了18只基金,不过在这些产品的任职时间上均比较短,在2021年年初之后开始仅管理华泰柏瑞新金融地产这一只产品。在他卸任的基金中,有像华泰柏瑞富利、鼎利等由董辰随后接手管理的多只产品;也有一些产品因业绩并非特别理想而清盘,比如像华泰柏瑞价值精选30,在他任职这只全市场产品期间,将仓位也基本配置在银行及地产链等行业,由此可见这位基金经理对金融地产是真爱。

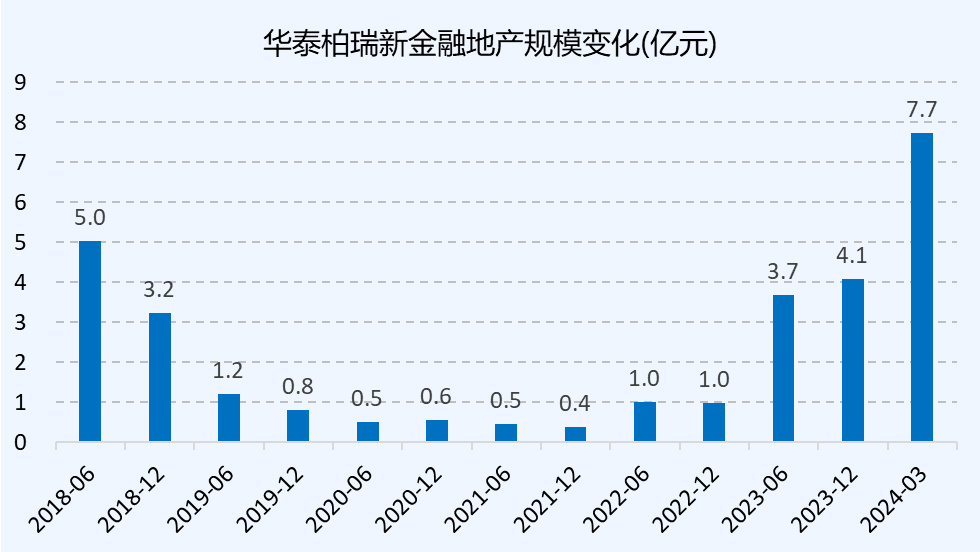

坎坷的任职经历似乎并没有干扰到他对华泰柏瑞新金融地产这只产品的管理,持续多年的业绩积累让他终于得到市场的认可,这只产品规模由长时间徘徊在1亿元以下增长至一季报的7.7亿元,着实不容易!

三、金融地产中的成长派&价值派

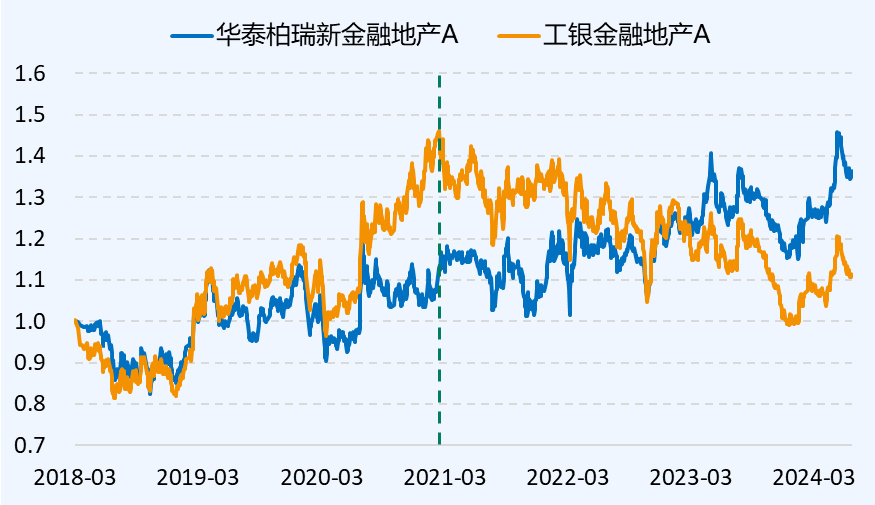

说到工银金融地产和华泰柏瑞新金融地产这两只产品的差异,事前没研究过的朋友可能会大概率会觉得金融地产这个赛道比较窄,各产品的阶段业绩表现大概率也差不多,然而事实却与大家想象的大相径庭,下面的图表列出了这两只产品的业绩情况。

从上述数据统计中,我们可以看出这两只基金的表现差异还是非常大的,在2019-2020年,工银金融地产表现明显优于华泰柏瑞新金融地产;而在2022年之后,华泰柏瑞新金融地产表现则明显优于工银金融地产。

这样的业绩差异让我一下就联想到了最近几年全市场成长和价值风格的切换。难不成工银瑞信金融地产和华泰柏瑞新金融地产分别是金融地产主题的成长风格和价值风格基金?

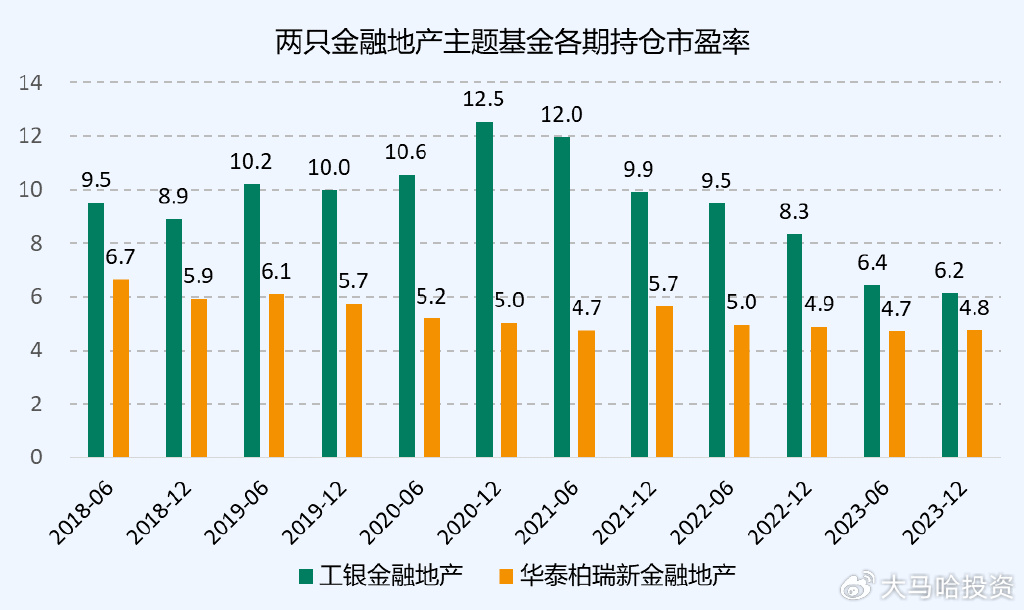

数据统计证实了我的猜测,对照2018年至今每一期两只产品持仓整体估值水平,可以看出华泰柏瑞新金融地产的整体持仓估值要稳定的大幅低于工银金融地产。确实让人没想到,尽管金融地产常常被大家视为价值股的集中营,但在这里面也可以分出价值和成长这样的三六九等来。

四、重仓长持(鄢耀) vs 分散灵活(杨景涵)

在具体投资操作上,上述两位基金经理也会存在着比较明显的差异,这体现在方方面面。

在权益仓位上,鄢耀管理的工银金融地产略有浮动,会做少量的择时操作,而杨景涵管理的华泰柏瑞新金融地产长期把仓位保持在94%以上的高水平,这说明杨景涵相对于鄢耀更为淡化择时。

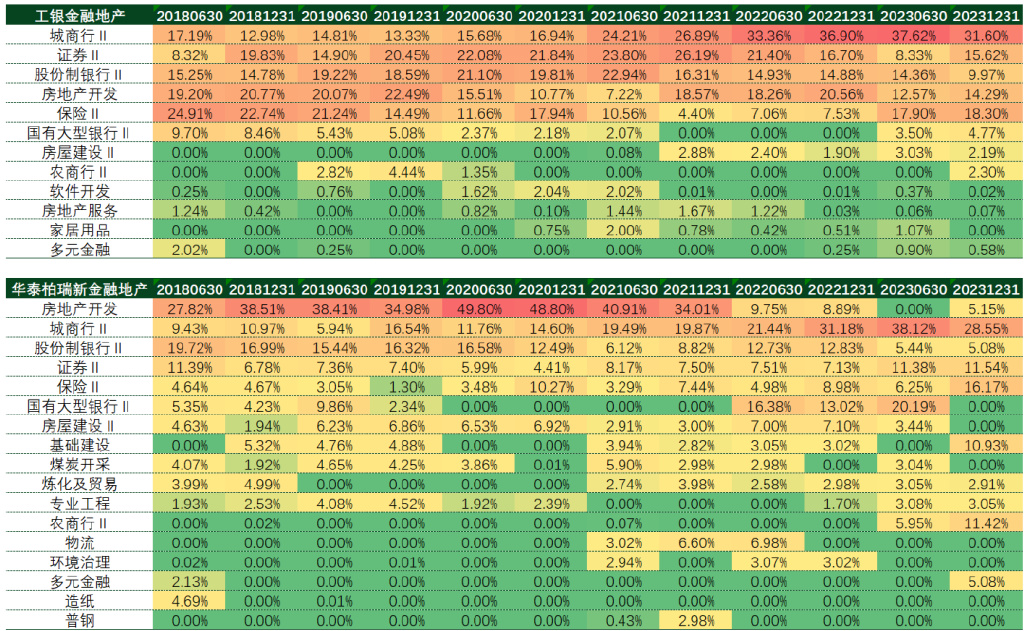

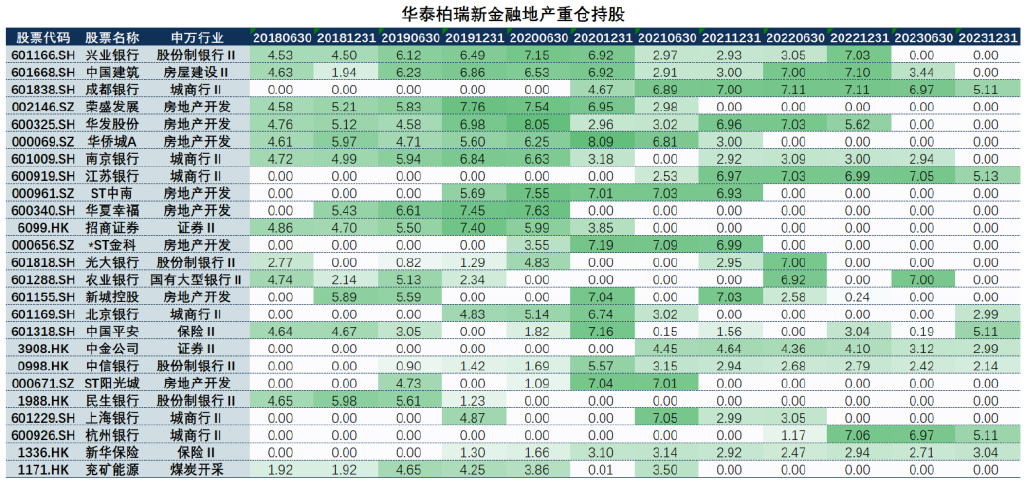

在行业配置上,鄢耀管理的工银金融地产行业配置整体相对稳定,城商行,证券、股份制银行、地产和保险基本保持着稳定的配置比例。杨景涵管理的华泰柏瑞新金融地产则相对灵活,比如在地产上的配置比例经历了非常大的快速调整,之前最高占到组合的半壁江山,而随后在2022年上半年大幅进行减仓;此外杨景涵在城商行、国有大型银行、基建及农商行等板块的配置也经历了较大幅度的调整。由此可见,杨景涵对各板块基本面景气度的变化保持着较好的跟踪,特别像他在地产板块上的及时减仓,为他这几年的业绩奠定了很好的基础。

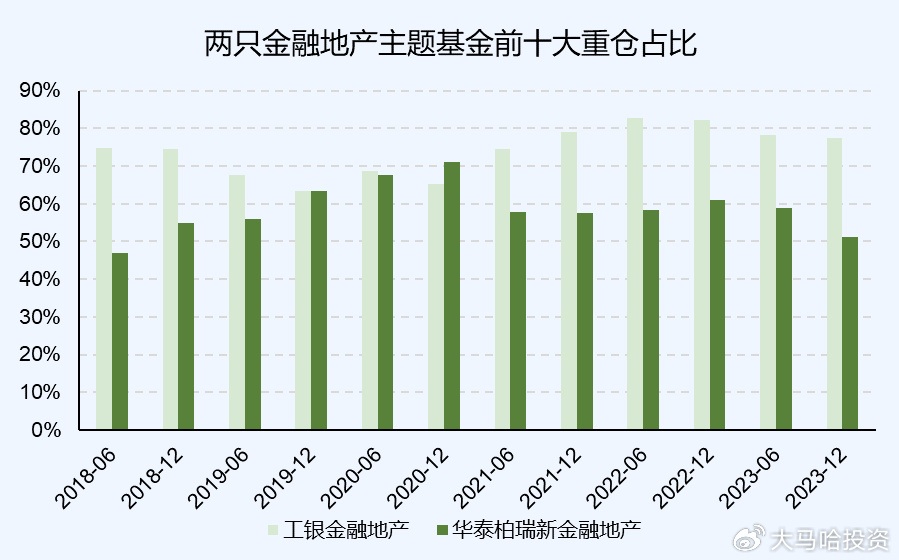

在个股投资上,鄢耀的持仓集中度明显更高,2018年至今工银金融地产各期前十大重仓股占权益持仓比例均值为74.0%,而杨景涵管理的华泰柏瑞新金融地产仅58.7%,明显低于前者。

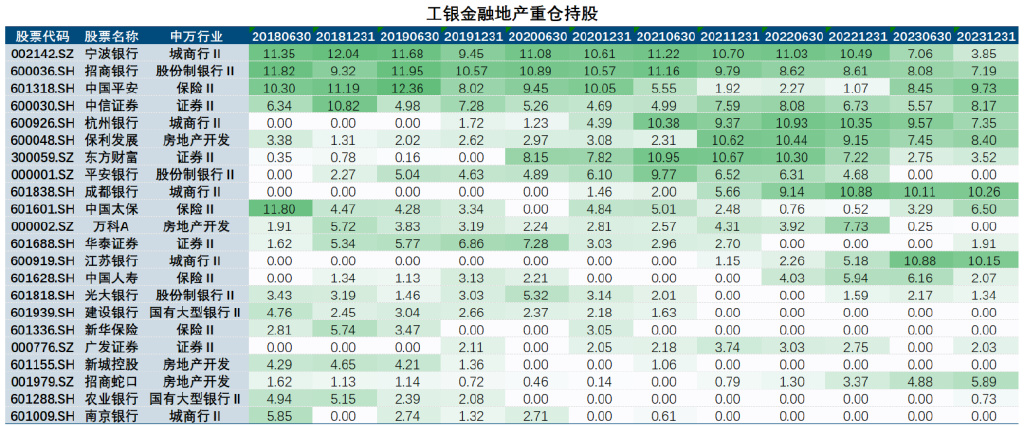

两位基金经理的上述风格特点则具体反映到他们的个股持仓上来。工银金融地产的很多重仓股投资比例长期保持在非常高的水平,而且有不少估值较高成长性相对较好的个股,比如像招商银行、中信证券、东方财富等。

华泰柏瑞新金融地产在个股投资上则相对灵活,经常会对不少个股进行仓位比较大的调整,而且重仓股股票大多估值比较低,而且得益于该基金可投港股的优势,很多A+H个股用更便宜的H股进行替代。

五、总结

通过本文,我们可以看到,哪怕是金融地产这样的冷门赛道,也有一批基金经理在默默地耕耘着,并在追求Alpha的过程中形成了自身稳定的投资风格特点。具体到这两个基金经理的选择,个人看法如下:

(1)这两位基金经理的业绩都经历了比较长期的考验,长期业绩差异不大,我们很难通过上述的对比对他们进行一分高下。

(2)尽管长期业绩差异,但路径很大,各自有自己的风格特点,这为我们在选择金融地产主题基金经理时提供了更多的选择,大家以后不必再只盯着工银金融地产一只基金了,华泰柏瑞新金融地产同样是很不错的选择。

(3)说到这两位基金经理的具体差异:杨景涵管理华泰柏瑞新金融地产估值容忍度低,持仓分散且灵活,对细分行业间投资价值比较跟踪紧密;鄢耀管理的工银金融地产估值容忍度高,持仓集中且长期持有,淡化细分行业间投资价值的相对比较。萝卜白色各有所爱,如果大家比较注重防风险,希望在当前复杂多变的政策中选择出更好的行业,可能杨景涵更适合一些;如果大家比较注重长期淡化短期,鄢耀似乎也不错。

行文至此,也让我想起了嘉实基金的肖觅,他管理嘉实物流产业(003298)同样是对标物流产业这样一个冷门赛道,但却同样取得了非常优秀的长期业绩,针对他,我此前也写过相应的深度文章,感兴趣的朋友可参考:一位将冷板凳坐热的基金经理。

最后,我觉得对于这样一批践行“工匠精神”的基金经理,这是非常难能可贵的,他们甘于坐冷板凳,富有耐心,然后静待花开,这正是投资中最渴求的品质。当然,这也同样告诉我们,要取得优秀的投资回报,不必一直追逐热点和求新求奇,在很多看着毫不起眼的角落也可以淘到金子。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !