问道者 杜一用

行业寒冬下,一些房企还在苦苦支撑,三盛集团董事长林荣滨则在被“悬赏”中殒落。北京海淀法院最近发布的执行公告表明,这位曾经上过胡润富豪榜的泉州籍商人,如今连2000万元的借款担保都还不起了。

林荣滨是晋江人,三盛集团起家于福州,名下曾经有过两家上市公司,即A股的三盛教育和港股主营地产的三盛控股。很可惜,三盛控股已经从去年12月27日起被取消上市地位,而三盛教育因为迟迟交不出2023年报,也将在今年7月18日退市。

三盛集团除了涉足地产和教育,还涉足制造业。主营制造业的三盛实业是三盛集团的起家之本,地产和教育板块岌岌可危的时候,三盛实业也出了问题。2022年,三盛实业声称被公司高管掏空资产,企业资产被法院强制执行。在登报声明公章作废后不久,便解散并注销了这家公司。

三盛集团实际上由林荣滨的亲哥林荣东创立。二十世纪八十年代初,林荣东嗅出改革开放可能带来的致富机会,便筹资办起了塑料瓶盖加工厂。几年后弟弟林荣滨加入,兄弟联手,三盛越做越大。1999年,住房改革启动后,三盛开始涉足房地产,尝到甜头后把它作为主业。

不难看出,林荣滨兄弟很善于把握时代机会,当别人都还在担心会触犯“投机倒把罪”而不敢轻举妄动的时候,兄弟俩已经凭借敢为人先的胆气淘到了第一桶金。把主要筹码押在房地产赛道的时候,又赶上了中国房地产黄金时代二十年。

众所周知,在2021年“三道红线”划出之前,房地产企业基本上都过得非常滋润。“闽系房企”正是搭上了黄金二十年的致富列车,成为先富起来的那一部分。林荣滨兄弟创立的三盛集团便是其中之一。

三盛集团从2009年起布局全国,此后逐渐进入高光时刻。2017年三盛教育借壳汇冠股份在A股上市,2018年三盛控股也在港交所完成借壳上市。2019年,三盛控股总部迁往上海,开始朝着“双千亿”的目标高歌猛进。林荣滨在2018年第一次登上胡润富豪榜,2019年以75亿身家在福州富豪榜中排名第12位。

和这轮调控后多数房企由盛转衰的原因大同小异,三盛集团同样成也杠杆败也杠杆。按照年报口径,到2021年期末,三盛控股有银行贷款及其他借款133亿,负债率88%。“三道红线”划出后,三盛同样面临着去杠杆的问题,当5个盖子盖不了10个碗,对外拆借无路,对内违规挪用上市公司资金也就成了必然。2022年,林荣滨因为占用上市公司资金和三盛教育违规担保被证监会立案调查。

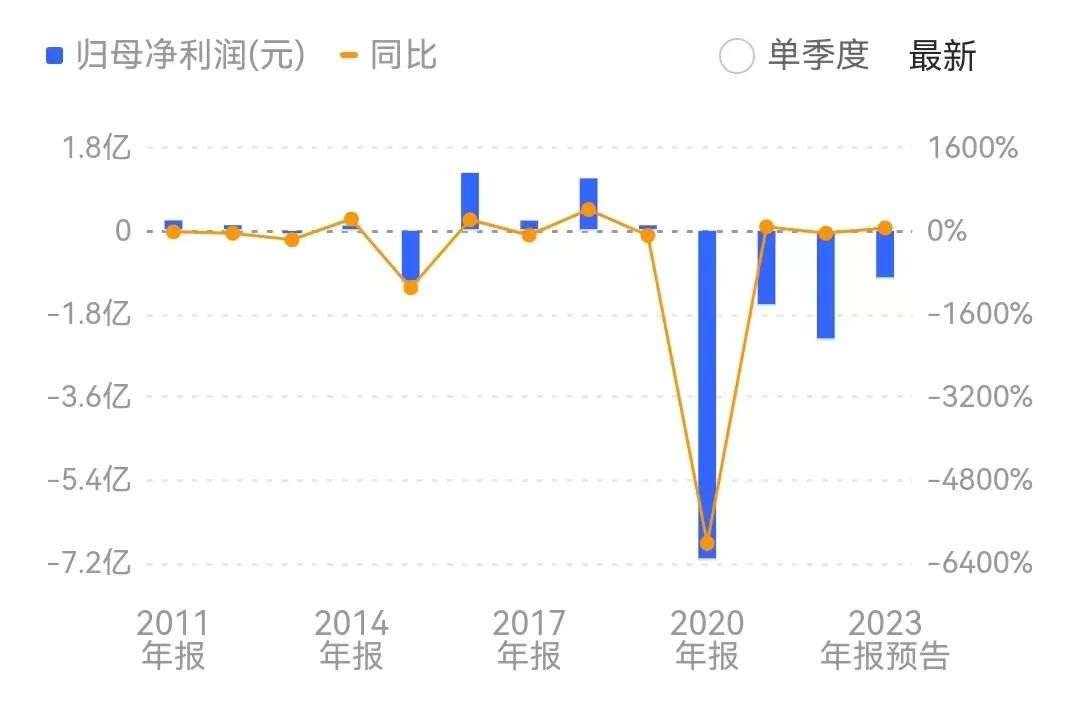

仅从公开的财报数据来看,三盛教育从2017借壳那年起,前三年的净利润加起来不超过1.5亿元,营收最多的一年也还不到8亿。不难想象,林荣滨力图以三盛教育的盘面对三盛控股施予援手,能起的作用顶多也就是救救急,但基本上都会是肉包子打狗,有去无回。场面很难堪,到2020年,三盛教育账面上巨亏7亿多。

三盛后来的事态发展证明,三盛控股和三盛教育的年报并不靠谱,因为财务数据可能掺了不少水份,一直到退市,三盛控股和三盛教育都交不出标准的年报。也就是说,三盛集团的两家上市公司在过去可能都存在财务造假,因此公开出来的业绩和负债情况都只能仅供参考。

年报称,三盛控股业绩最好的节点出现在2020年,这一年的销售额达到484亿。就常识而论,以这样的体量,133亿的负债还不至于把三盛集团拖垮。林荣滨走到连2000万担保借款都不得不玩“失踪”的地步,三盛集团面临的债务问题应该比年报披露出来的数据要残酷得多。

幸福的房企是相似的,不幸的房企各有各的不幸。三盛的崛起获益于林荣滨兄弟的勠力同心,然而,三盛的衰落或许又多了兄弟不和这一因素。

根据媒体公开的信息,林荣滨与亲哥林荣东的权益纠纷从2015年就开始了,此后双方为了争夺权益官司不断。直到2022年,林荣东还将亲弟弟林荣滨及三盛控股等关联方告上法庭,索赔14亿。从公开信息来看,这场官司是否已经揭出分晓还没有定论。不过,从林荣滨眼下的处境,林荣东应该能够明白,这场官司的结果实际上已经毫无意义。

本文作者可以追加内容哦 !