公司是一家专业从事数控机床研发、生产及销售的高新技术企业。公司深耕机床行业多年,一直致力于研制精度高、可靠性高、效率高、智能化的国产现代化“工业母机”,为智能制造转型升级提供更高品质的数控机床设备。公司现有产品包括立式加工中心、龙门加工中心、卧式加工中心等品类八十多种中高档机型。公司产品广泛应用于通用设备、消费电子、汽摩配件、模具、工程机械、军工、能源、医疗器械、航空航天、5G 通讯等行业。

公司7月1日开始申购,发行价格26.5元/股,发行前市值24亿,发行市盈率19.96倍,行业市盈率26.69倍,属于创业板,保荐人是国投证券。

公司从2021年~2023年间,营收分别是13.1亿、15.48亿,14.54亿,023年的营收同比增长-6.1%;净利润分别是2.352亿、1.927亿、1.701亿,2023年的净利润同比增长-11.73%。

公司预计2024上半年营收比同比增长2.37%~12.25%,净利润同比增长16.23%~26.37%,扣非净利润同比增长17.48%~28.07%。

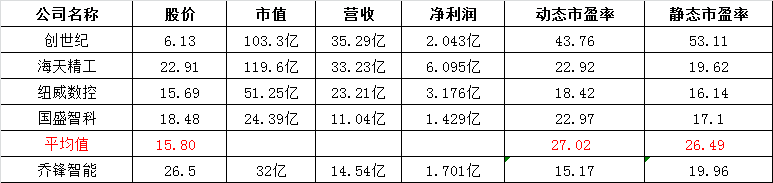

按2023年年报为例,在同行业可比公司中,从动态和静态市盈率比较来看,乔锋智能的估值也是偏低的。

申购策略:

公司经营的不大稳定,最近几年业绩持续下滑,2023年的净利润同比增长-11.73%,不过还好公司预计2024上半年业绩有所增长。公司发行市盈率19.96倍,行业市盈率26.69倍,在同行业可比公司中,乔锋智能的估值也是偏低的。公司盘子较小,总市值只有32亿,流通市值有8亿,发行价26.5元在同行业可比公司中倒有点小贵了,公司有国资背景,国有股份持股比例为3.39%。申购等级为谨慎申购,本人计划参与申购!

新股申购等级:放心申购> 谨慎申购> 放弃申购

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

$乔锋智能(SZ301603)$

本文作者可以追加内容哦 !