它赢了

本周延续了上周的探底走势,周二创调整新低后,周三展开报复性反弹,无奈量能不济,继续震荡,周五主要是石油股冲高,掩护部分权重股杀跌出逃,A股上半年表现就此结束。

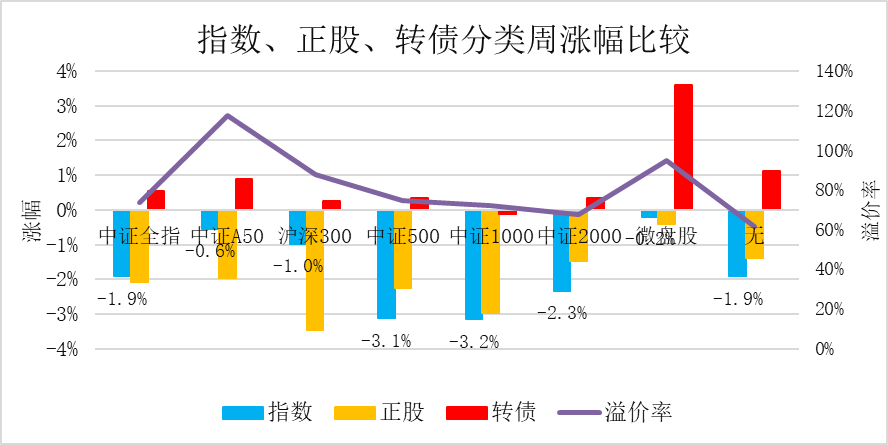

全周(6.24~6.28),上证指数探底回升下跌1.03%,中证全指下跌1.92%,中证A50下跌0.56%,沪深300下跌0.97%,中证500下跌3.13%,中证1000下跌3.15%,中证2000下跌2.34%,微盘股下跌0.21%。

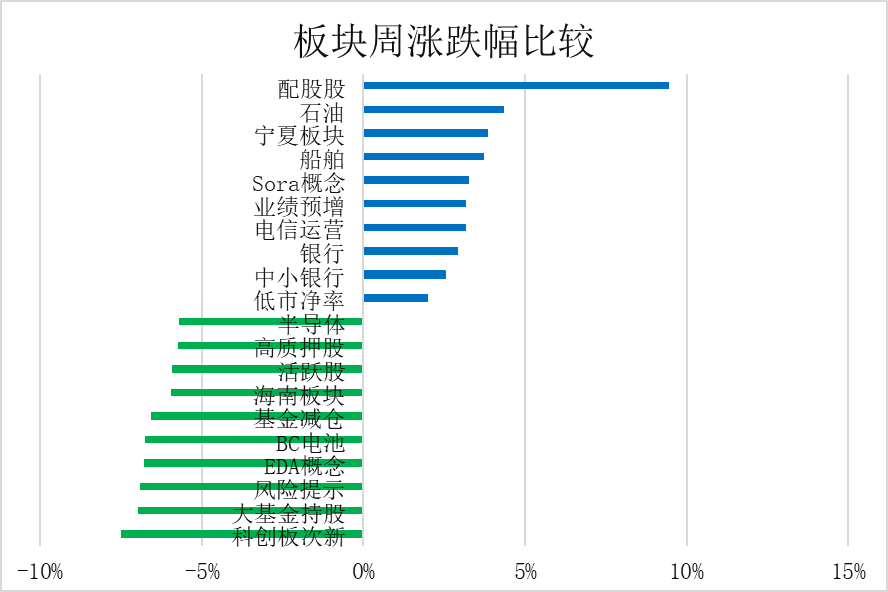

盘面上,石油、船舶、Sora概念、电信营运、银行等板块上涨;大基金持股、EDA概念、BC电池、半导体等板块下跌。

受市场整体下跌拖累,可转债正股平均下跌2.08%,但一批下跌过度的低价转债崛起,中证转债逆势上涨0.46%,宁远转债等权指数上涨0.53%,日平均成交额为589亿元,赢了股市。

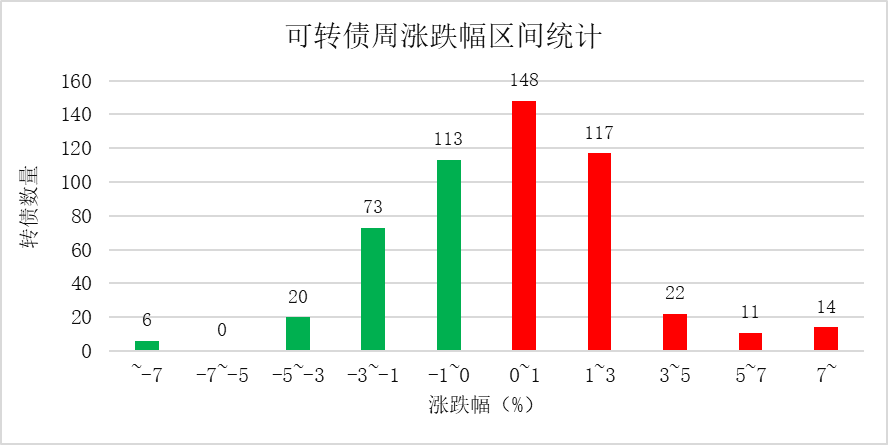

可转债市场有530只可转债交易。无转债上市,有湖广转债、合力转债等2只退市。

从涨跌幅区间统计看,周涨幅在1%以内的转债最多。

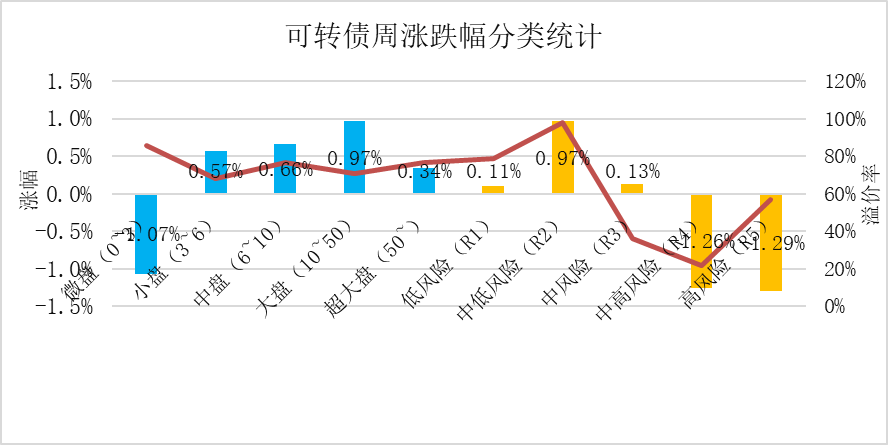

从规模、风险分类统计看,大盘转债上涨0.97%,中低风险转债上涨0.97%,涨幅最高。

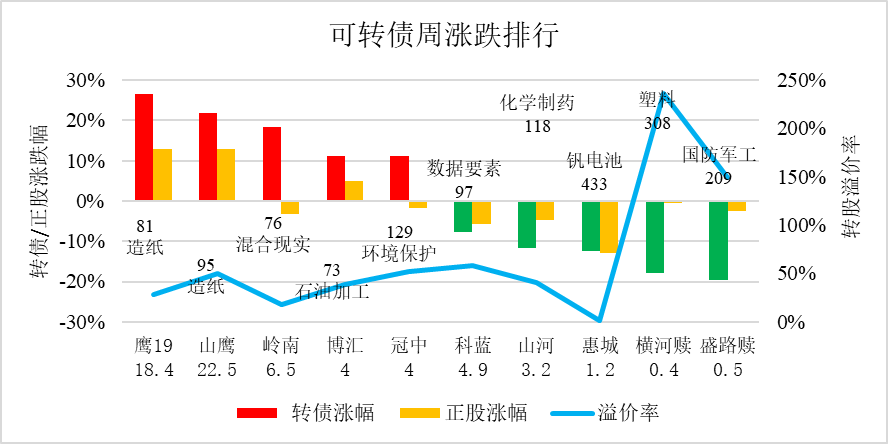

在山鹰国际破局影响下,山鹰转债、鹰19转债、岭南转债、博汇转债等低价转债大涨居首。

宣布到期赎回的横河转债、盛路转债等妖债大跌居首。

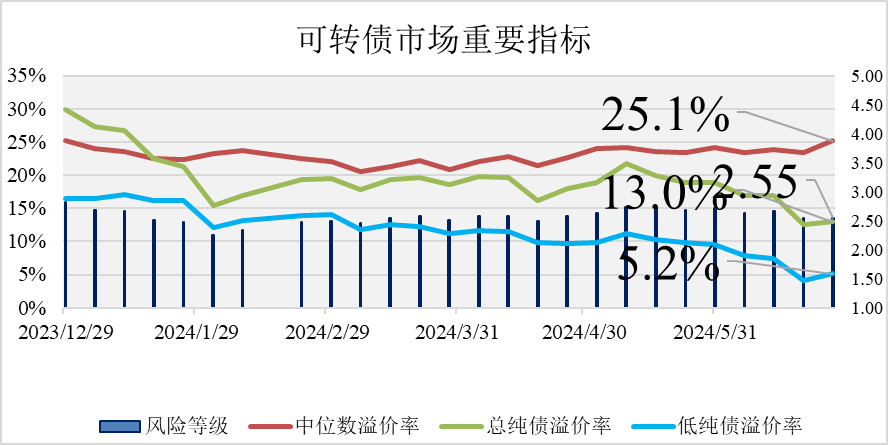

市场风险偏好上升,中位溢价率为25.1%。

平均债券收益率下降到3.16%,平均剩余期限3.62年,低风险债券收益率下降到3.7%,总纯债溢价率略升到12.99%,低纯债溢价率略升到5.15%,平均转股市盈率29.26倍。

注:纯债溢价率判断方法参见《太惨了!没有铁底吗?》。

注:中位溢价率指的是转股价值在95~105之间的可转债算数平均溢价率,其中剔除有估值泡沫的妖债,以及宣布赎回的转债。中位溢价率在可转债中具有很强的代表性,是最好的观察市场溢价率变动指标。

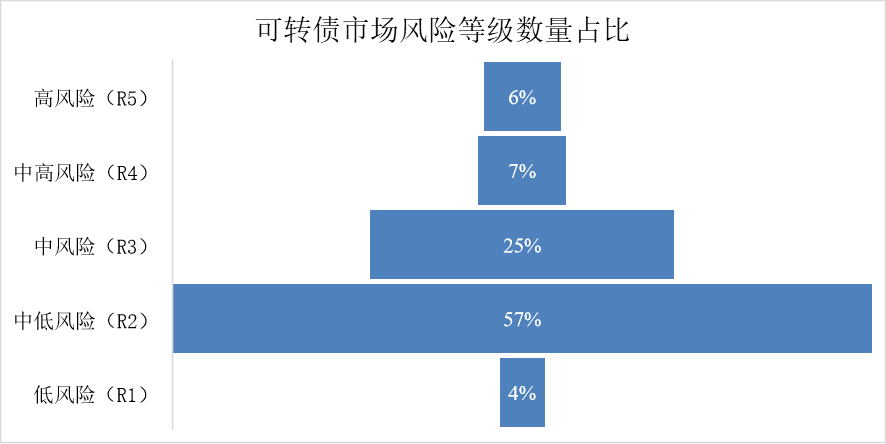

按可转债数量加权计算风险等级,市场整体风险略升到R2.55级,即低于中风险R3级,高于中低风险R2级,处于风险中偏低位置。

上半年

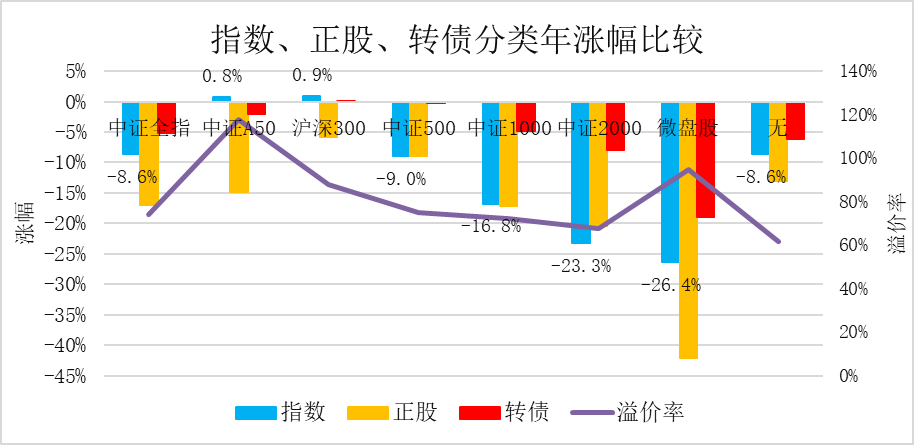

上半年,中证A50上涨0.8%,沪深300上涨0.9%;但以中证1000、中证2000、微盘股为代表的小微盘股分别大跌16.8%、23.3%、26.4%,拖累中证全指下跌8.6%。

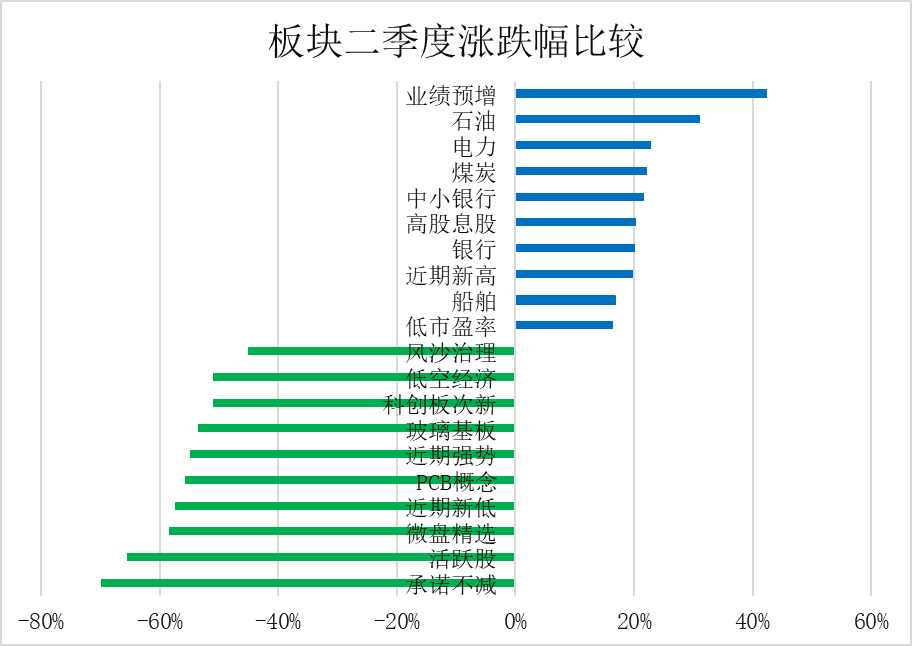

上半年,涨幅最大的板块是石油、电力、煤炭、银行、船舶等;跌幅最大的板块是软件服务、文教休闲、酒店餐饮、互联网等。

注:图中有些热门板块跌幅大,是新进板块数据失真原因,不是真的跌幅大。

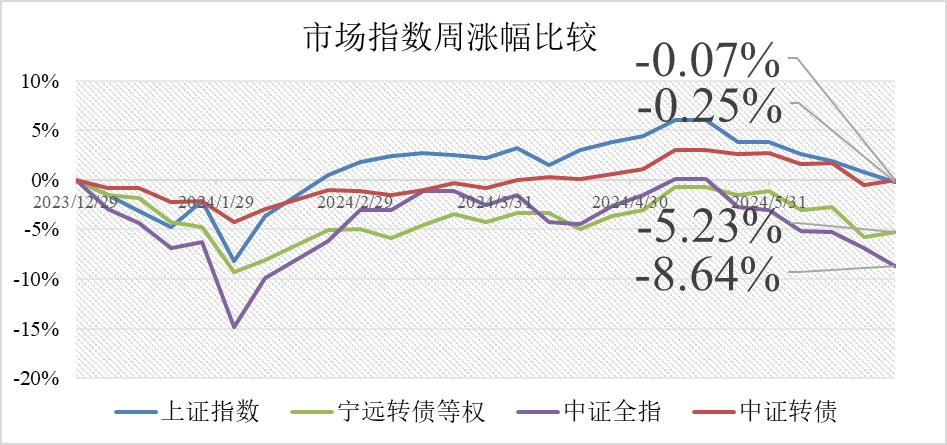

上半年,中证转债小幅战胜上证指数,宁远转债等权战胜中证全指。

本文观点和原理参见《价值可转债投资策略》(作者:宁远君,唐斌)。

本文提及的相关证券,不构成任何投资建议,仅用于个人投资记录和分享投资理念,若网友根据文中提及的证券买卖,请自行承担风险!

$上证指数(SH000001)$$深证成指(SZ399001)$$创业板指(SZ399006)$

本文作者可以追加内容哦 !