概要:库存周期底部向上叠加航运紧张或将对近期下跌的大宗商品价格起到提振作用,短暂的物价数据降温不是美联储观察的重点,后续看失业率拐点或成主要关注项。国内基本面复苏平淡,6月份制造业PMI持平,工业利润增速下滑,而价格因素后续有反复预期。

重点汇总:工业企业利润回落;美国大选、PCE降温,能源回升

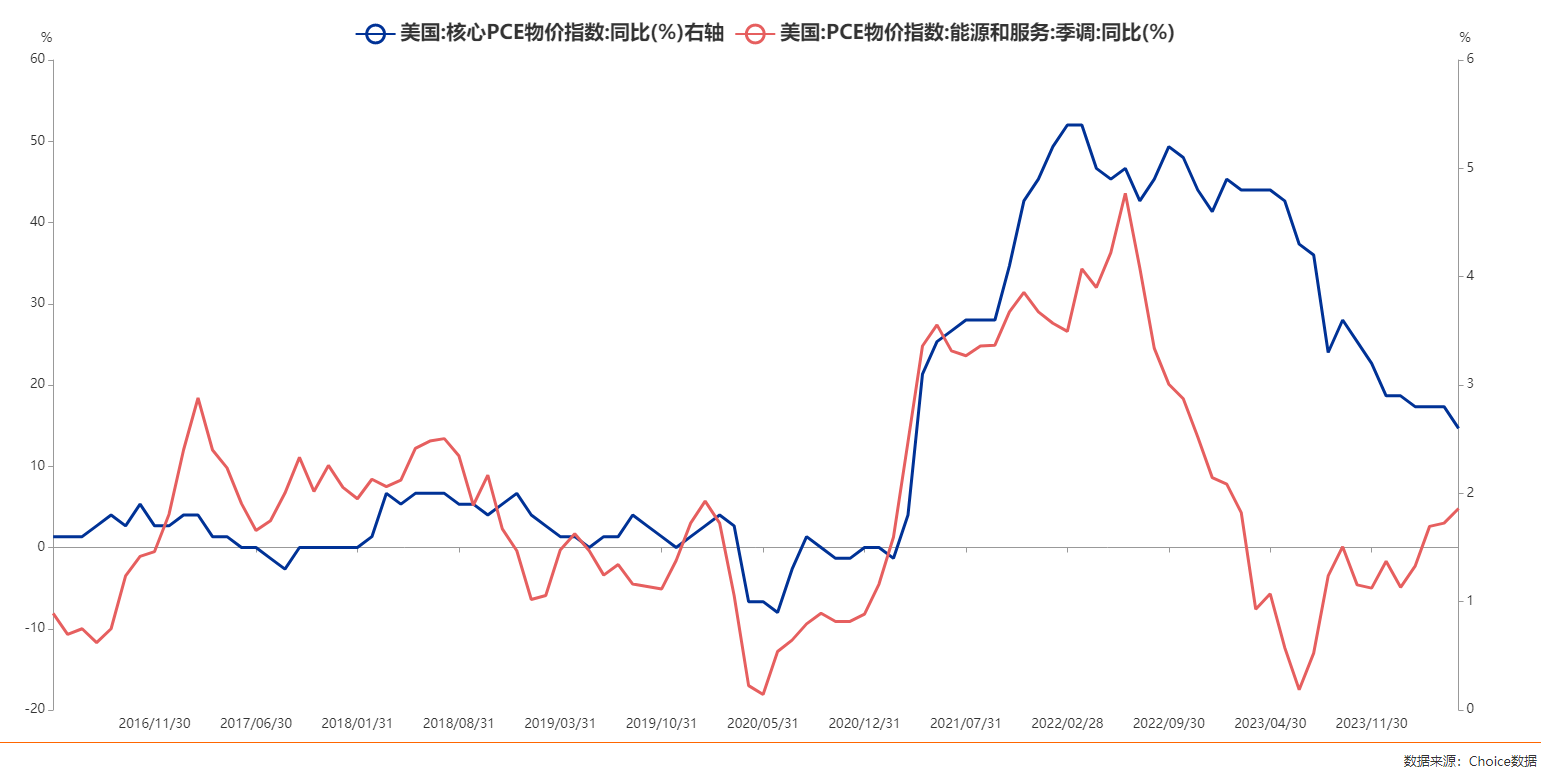

解读:5月份工业企业利润增速下降,结合工业增加值和PPI来看,生产增速下滑,生产端上游价格上升,中下游利润回落,原材料价格是利润率增速的主要拖累项。产成品库存有底部回升迹象,或暗示接下来存在加库存周期启动的机会。美国PCE、核心PCE持续回落,食品、服务价格增速下滑,能源服务持续回升。继CBO上调赤字率后,美国大选继续助推财政赤字,包括老龄化、军费开支、产业支持政策、减税就业法案等。通常情况下,预算赤字与国债规模同时扩张,债券价格就会降低,实际利率走高,投资成本增加,最终使得长期经济增长放缓,但NBER指出,AI应用会使得全要素生产提升0.66,所以赤字上调对美债影响更大,利息支出进一步影响财政压力。总体上,美国经济基本面问题不大,居民杠杆率低、消费趋稳、制造业库存触底,后续主要看美联储降息时间点和失业率意外的博弈。

数据观察:10年中债收益率破底;VIX、航运

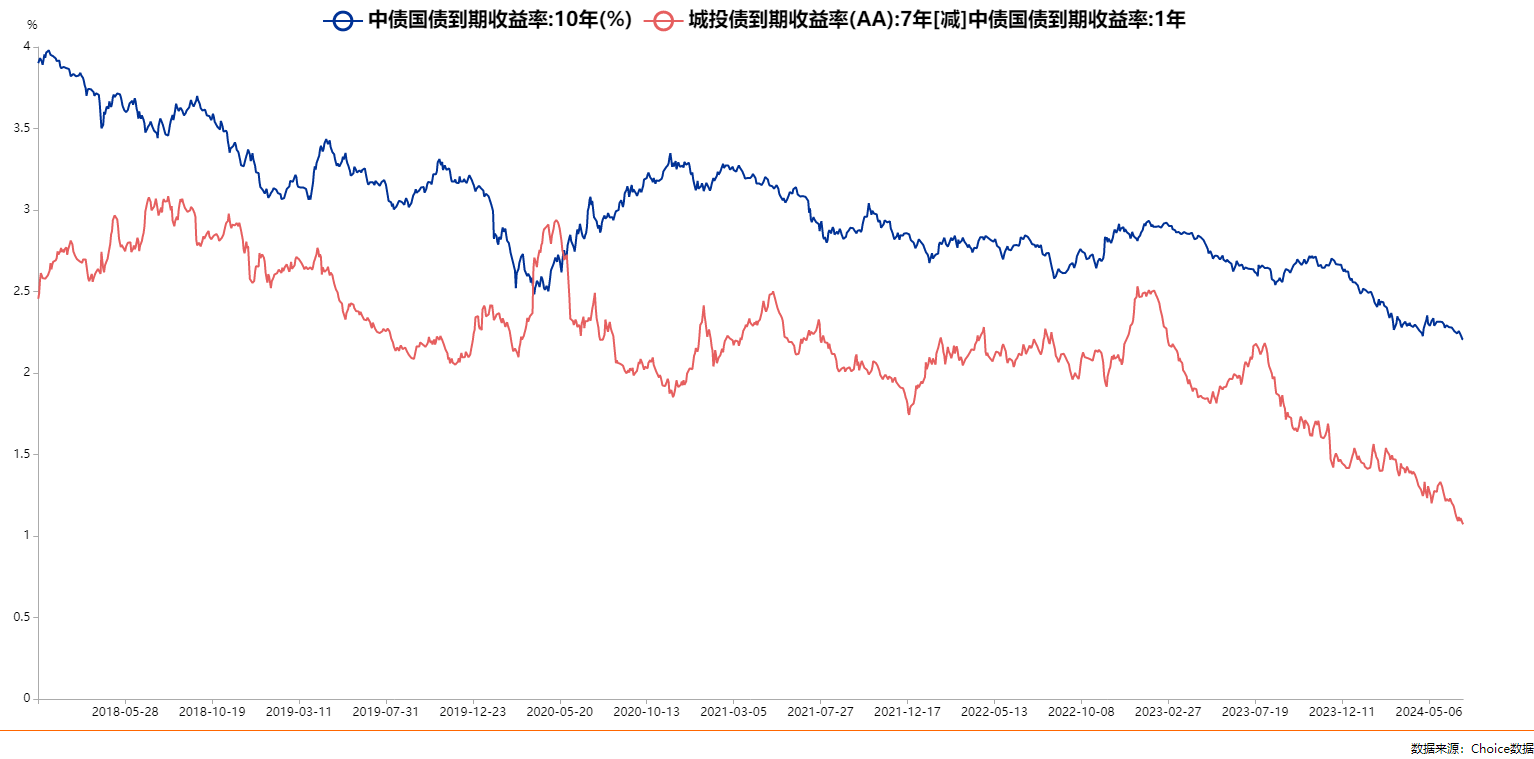

解读:信用利差、10年中债利率创新低,利率下降的直接原因是贷款资金需求不足,本周刚披露的6月份综合PMI有所回落显示实体经济复苏偏弱,市场对货币政策的预期偏宽松,从而推进债券价格上涨,同样,低迷的股市和债市利率下跌使得股债性价比ERP有所回升。标普VIX指数回到疫情前水平,当前美股估值和美联储克制形成鲜明对比。BDI和CCFI集装箱运价指数显示航运市场紧俏持续,可见地缘政治因素尚未得到缓解,进一步看,全球央行的降息动作和航运成本的提升会对近期大宗商品价格下降起到显著的支撑作用,而倘若提价又进一步拖延美联储降息预期,对美股波动性也会迎来考验。

本文作者可以追加内容哦 !