1、指数资金流向:

6月28日(周五),权益ETF整体净流入84.00亿元,为连续第六日净流入。

细分品类中,宽基ETF净流入居前,达63.18亿元,其中沪深300指数净流入29.17亿元;行业ETF单日净流入达10.83亿元,其中证券公司指数净流入5亿元。

(注:数据统计截至6月28日收盘)

2、融资融券:

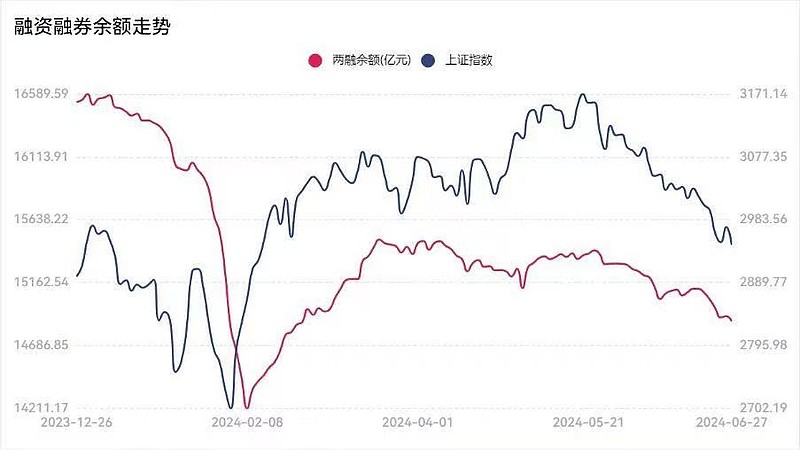

截至6月28日,A股融资融券余额为14808.99亿元,较前一交易日的14869.46亿元减少60.47亿元。

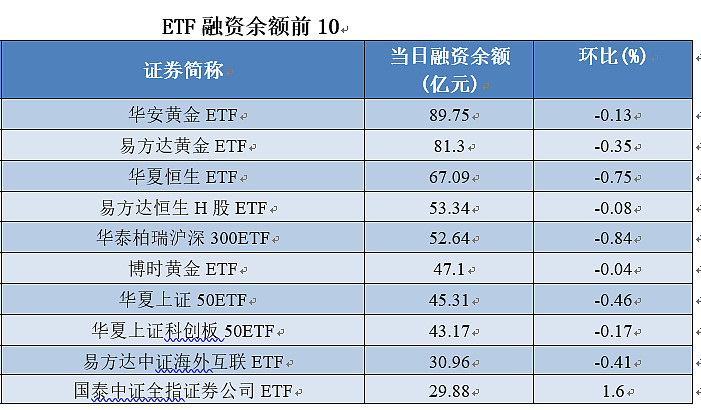

两市ETF两融余额为1012.41亿元,较5月末减少15.01亿元,降幅为1.46%,其中,ETF融资余额为925.90亿元,较5月末减少3301.22万元,下降0.04%,ETF融券余额为86.51亿元,较5月末减少14.68亿元,下降14.50%。

6月28日,沪深两市融资买入额为552.19亿元,前一交易日为457.53亿元;融资偿还额为614.35亿元,前一交易日为491.52亿元;当日融券卖出量为1.95亿股,前一交易日为2.43亿股。

来源:中国银河证券,截至2024.06.27,历史走势不预示未来

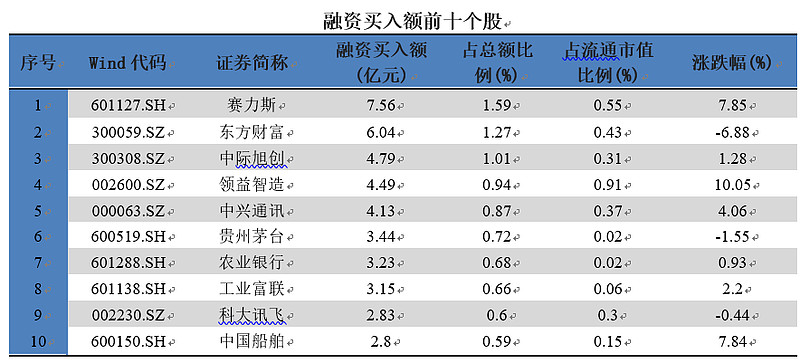

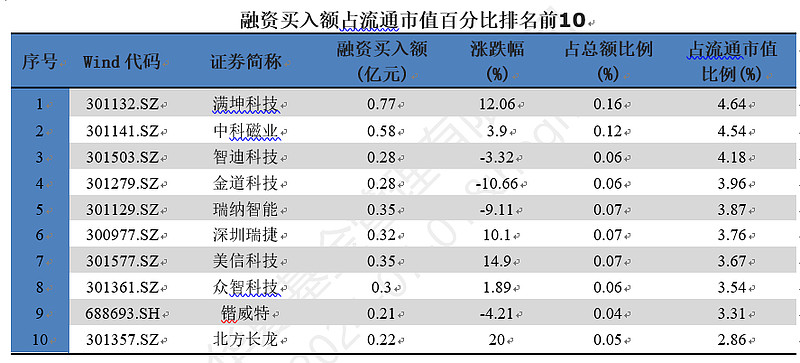

融资方面,共有4033只个券出现融资买入,4078只个券出现融资偿还。融券方面,2541只个券出现融券卖出,2340只个券出现融券偿还。

(注:数据统计截至6月28日收盘,不作为个股推荐)

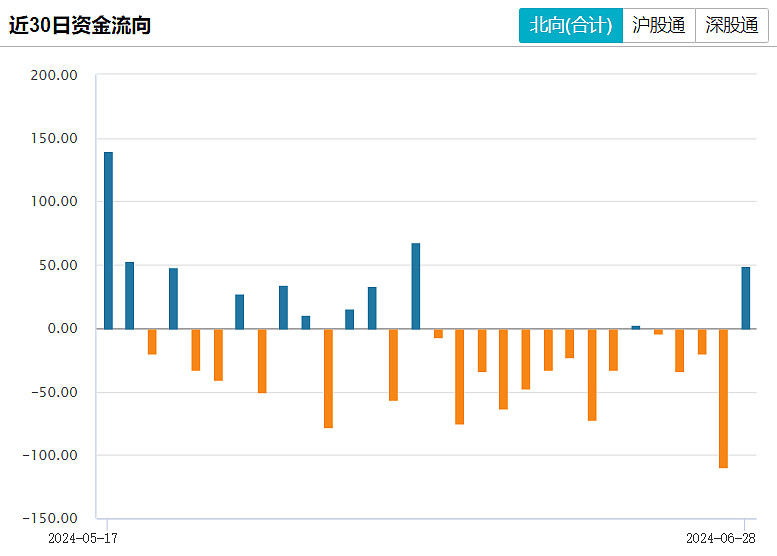

3、北向资金:

北向资金6月累计成交22585.04亿元,累计成交净卖出444.45亿元。其中,沪股通合计净卖出246.26亿元,深股通合计净卖出198.19亿元。

上周行业方面,增持前三的行业是有色金属、国防军工、公用事业,分别增持19.47亿元、6.84亿元、6.67亿元;减持前三的行业是食品饮料、家用电器、医药生物,分别减持21.55亿元、18.93亿元、16.82亿元。

从单日看,北向资金上交易日成交额为1082.76亿元,成交净买入49.48亿元。其中,沪股通净买入49.37亿元,深股通净买入0.11亿元。

活跃个股方面,北向资金上交易日净买入较多的有中国船舶、工业富联、紫金矿业、赛力斯、长江电力,净买入金额分别为4.58亿元、3.72亿元、2.99亿元、1.41亿元、1.19亿元。北向资金净卖出较多的有万华化学、五粮液、中际旭创、宁德时代、新易盛,净卖出金额分别为3.18亿元、2.68亿元、2.53亿元、2.50亿元、1.42亿元。

近七天活跃个股流向:

(注:数据统计截至6月28日收盘,不作为个股推荐)

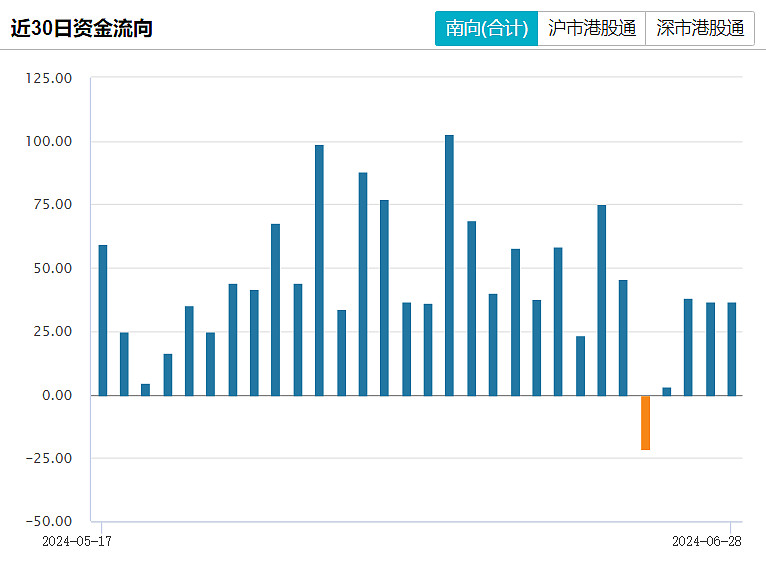

4、南向资金:

6月28日,南向资金当日成交333.19亿港元,成交净买入36.63亿港元。

个股方面,中国移动、工商银行、建设银行分别获净买入12.62亿港元、4.76亿港元、4.74亿港元;盈富基金净卖出额居首,金额为5.69亿港元。

近七天活跃个股流向:

(注:数据统计截至6月28日收盘,不作为个股推荐)

5、龙虎榜:

6月28日,机构席位资金合计净买入约2.15亿元。其中,净买入的个股11只,净卖出的个股9只。

机构净买入最多的股票是高新发展,净买入金额约1.03亿元;机构净买入居前的还有沃尔核材、领益智造、新特电气等股。机构净卖出最多的股票是东瑞股份,净卖出金额约3786.34万元;机构净卖出居前的还有税友股份、深圳瑞捷等股。

(注:数据统计截至6月28日收盘,不作为个股推荐)

6、数读公告:

1)中报、回购、增/减持、合同中标等个股公告

6月28日,通威股份公告称,已累计耗资超10亿元回购公司股份。

当日公告回购的还有:平潭发展拟以8000万元至1.6亿元回购公司股份;硕世生物拟以1.5亿元至3亿元回购公司股份;

6月28日-6月30日,公告增持的有:亚泰集团,长春市国资委指定长发集团以1.5亿元至3亿元增持公司股份

近5个交易日(6月24日~6月28日)共有53家公司股份获重要股东增持,累计增持数量达3.19亿股,增持金额合计11.50亿元。

增持金额在5000万元以上的有7家,增持金额最多的是驰宏锌锗,其间累计增持2522.80万股,增持金额合计1.32亿元;其次是赣粤高速,增持量为2335.41万股,增持金额1.19亿元;红豆股份近5日获股东增持1.10亿元,增持金额位居第三。

公告中标的有:国晟科技子公司签订7.49亿元光伏组件合同;凯中精密获欧洲某头部知名车企的项目定点 销售总金额约13.5亿元;卓郎智能子公司签订约10.11亿元销售合同。

2)行业动向

楼市:上海6月29日二手房成交1210套,超过6月15日的1184套,月内第五次突破1000套,成为今年以来成交量最高的一天。

中指研究院发布《2024上半年中国房地产企业销售业绩排行榜》,2024年上半年,TOP100房企销售总额为20834.7亿元,同比下降41.6%,降幅较上月继续收窄3.8个百分比,同比降幅连续4个月收窄。其中TOP100房企6月单月销售额同比下降19.55%,环比增长26.05%,均较5月份有所好转。

近期板块持续调整,一方面随着北京政策落地,投资者对后续政策空间存疑;另一方面对收储仍存在资金、落地速度等担忧,平安证券认为:1)板块已回撤至4月低点;2)近两周楼市成交持续好转,7月低基数下重点城市新房销售存在同比转正可能;3)7月重要会议窗口期,新政策、收储加速落地值得期待。

稀土:《稀土管理条例》自2024年10月1日起施行。《条例》共32条,主要内容包括:加强稀土资源保护,明确稀土资源属于国家所有,任何组织和个人不得侵占或者破坏稀土资源,国家对稀土资源实行保护性开采等。

机构分析认为,《条例》的施行或有助于推动稀土行业高质量发展,提振市场情绪,供需格局或持续向好,稀土价格有望企稳回升,稀土板块公司经营业绩有望迎来拐点,建议关注稀土产业链战略配置价值。

自动驾驶:北京市经信局对《北京市自动驾驶汽车条例(征求意见稿)》公开征集意见。《条例》明确新建、改建、扩建道路为智能化路侧基础设施预留空间,鼓励充分利用现有设施改造升级;鼓励建设低时延、高可靠的通信网络;支持相关主体开展自动驾驶地图应用试点,充分发挥地图支持作用。

机构分析认为,北京具有引领作用,自动驾驶商业化落地运营有望加快,带动产业加速发展。

3)宏观数据

美国5月核心PCE如期回落,通胀压力边际降低,但大选开始加大股票市场的波动。

国内PMI:6月中采制造业PMI录得49.5%,与前值持平,生产指数和新订单指数双双回落。

中国6月财新制造业PMI为51.8,前值为51.7,较5月上升0.1个百分点,连续八个月高于荣枯线,为2021年6月来最高,显示制造业生产经营活动扩张加速。

统计局公布的PMI更多集中于大中型企业,而财新PMI的样本更多集中于东部中小型制造业企业。

相关ETF:$沪深300ETF华夏(SH510330)$

来源:iFind,wind,证券时报、金融界、中国银河证券、平安证券等。涉及个股不作为推荐。

#数读市场# 栏目追踪资金流向、最新公告等数据,每日更新,欢迎关注!

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

上述基金风险等级为R4(中高风险),具体风险评级结果以基金管理人和销售机构提供的评级结果为准。上述基金为股票基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。指数基金可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。

本文作者可以追加内容哦 !