点击上方蓝字“文木书房”星标我,以免收不到文章,一起学习,分享

长江电力成立于2022年,由三峡集团联合华能国际、中核集团、中石油、葛洲坝集团和长江委院等五家发起人共同设立的股份公司,是国内也是世界最大的水电企业之一。

公司于2003年11月上市,发行市值485亿元,截止至2024年6月底,公司市值7076亿,历时22年零5个月,公司市值上涨14.5倍,年化收益约13%。

2004年归母净利润30.4亿元,2023年归母净利润272.4亿元,20年的跨度里利润增长了约9倍,年化收益约12%,公司的增长主要由净利润的推动,市盈率的贡献仅在1%

接近历史ROE

公司近几年毛利率保持在61%;净利率保持在43%;ROE保持在15%,历史收益率与ROE相接近,但对于高分红企业不能用ROE评估,长电的分红率在70%以上。

比如一家公司净资产1000万,市值2000万,PB是2倍,净利润100万,ROE是10%,PB是20倍,如果公司利润100%分红,估值不变的情况下,投资者的收益率或者说股息率仅有5%。

商业模式

多数生意的本质都是由量、价来决定,量与价的背后是由市场供需格局决定,搞清楚一家公司的生意,只需搞清楚市场供需格局分布、市场空间几何和竞争优势强弱;再回到公司自身的产能、销量和价格,搞明白这几个点,大致就能明白公司的生意,判断一个公司的业绩。

得益于长江电力本身业务简单,投资者很容易搞清楚这几个点,进而理解公司的商业模式。

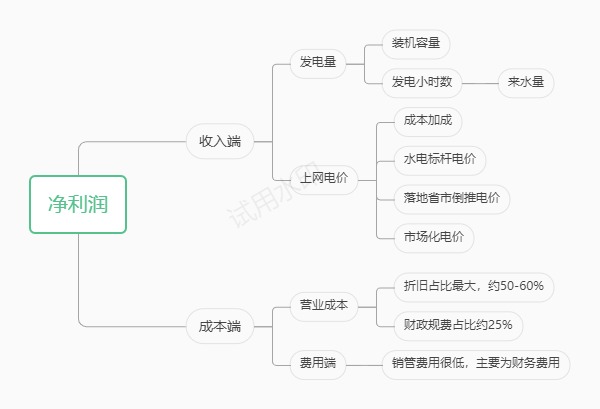

首先,长电的营收可以简化为发电量(装机量x发电小时数)×上网率×上网电价

先将公式一个个拆开讲

上网率:水电的上网率是100%。我国供电方式主要是火电,水电的占比仅在15%左右,因为水电的发电端生来有地域和来水量的限制,优点是无燃料成本,能源清洁,运行成本也低于火电和其他清洁能源,是政策积极发展的主要方向,因此是有多少收多少。

上网电价:电价关乎到民生和经济,不会出现大幅度涨价。参考其他工业国家电价,我国仍有上行空间,

在电价方面我国并不算高。但电价的多寡关乎的因素过多,有计划电,市场电、资源成本、地域区分和政策优惠等共同因素,先按下不表。

发电量:分为装机量和发电小时数

发电小时数是看天吃饭,与长江年径流量息息相关,来水就走,不来就蓄,但拉长时间看基本是趋于平稳,这点从并购乌东德和白鹤滩两大电站之前年度的发电量可以佐证;

装机量是决定营收增长的主要资产。资产的提升主要来自并购母公司的水电站。母公司三峡集团拥有长江一带的开发权,新水电站先由母公司建设及运营,待发电稳定后由长江电力进行并购,因此并购是带来质和量提升的主要因素。在去年,乌东德和白鹤滩两大水电站已被长江电力收入囊中,在目前可视的未来里,不太可能出现装机量有较大的提升。

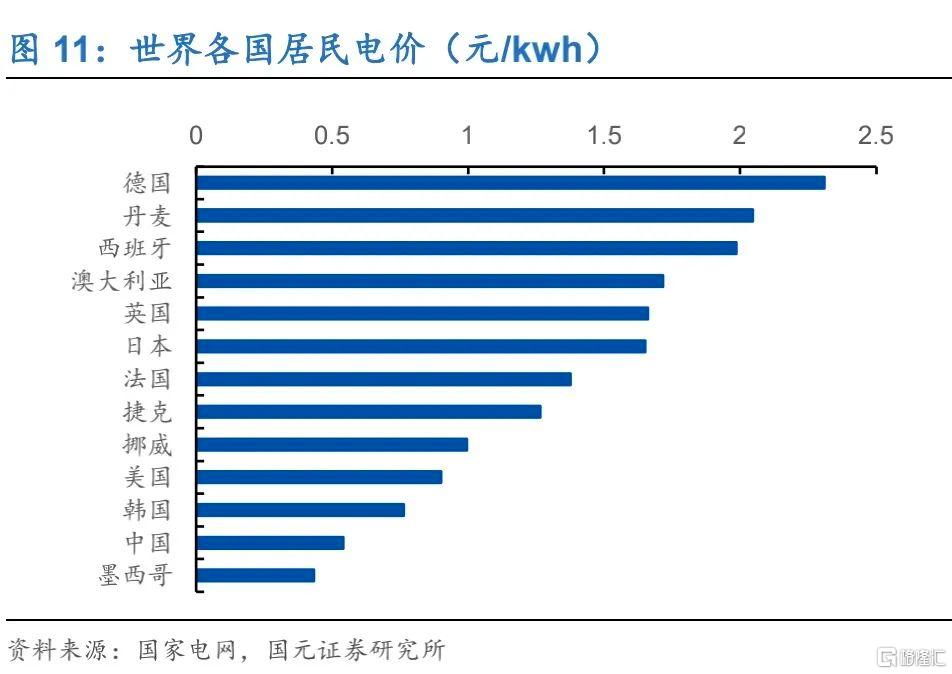

关于上网电价

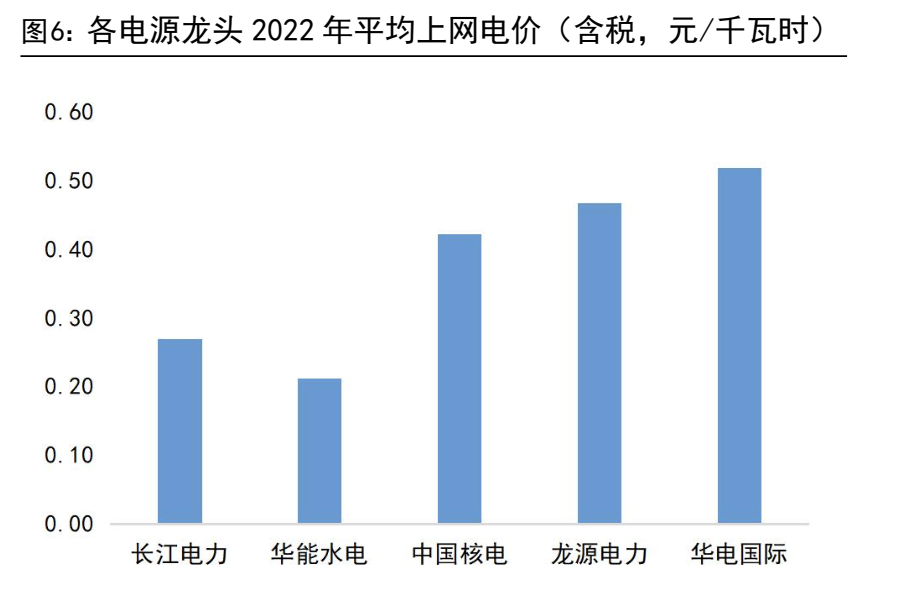

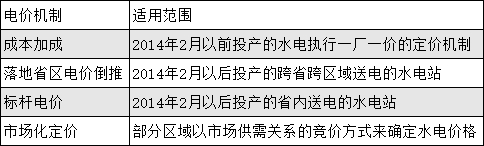

从图中可以看到,水电企业的上网电价是整个行业最低,本质原因是定价机制限制了。我国水电的上网电价主要是「成本加成」、「落地省市电价倒推」和「水电标杆电价」三种定价方式,个别地区采用「市场化交易的定价方式」

定价机制以及长江电力在各地上网电价从券商研报中都能得知,长江电力六座水电站平均上网电价在0.2-0.3元/kwh左右,落地电价在0.32-0.42元/kwh。定价机制并不代表没有上升空间,突破点在于市场化交易电量占比的提升。

光伏、风电需要大量储能设备从而保障系统正常运行,即新能源并网的逐步增加会改变电力系统结构,抬高电价的整体成本。

德国的风电、光伏发电量的占比从2002年的3%、1%上升到2022年的15%以上,导致居民电价上涨超过90%;英国风电、光伏发总发电量占比超过30%,导致近12年居民电价上涨近60%。

在电价结构成本上升的过程中,电价易涨难跌,目前国内水电成本一般在0.04-0.09元/kwh,而占比最大的火电成本在一倍以上,相比下来水电非常有优势,未来水电市场化水平的提高下,水电低廉的成本即是不可替代也将会是获益者。2023年长电市场化电量占总发电量38%,未来还有提高的空间。

总的来说,电价是一个动态数值,不可追求精细,但长期来看电价是上升的趋势,个人认为知道这点便足够了。上网电价并不是整个业务中最重要的点。从定价机制上看,送电落地电价需参考省份相关电价水平,与消纳省份协商确定,每个省份都不一样,叠加丰枯期起伏的波动,高峰期的调度,投资者很难计算每个发电站发电量和营收,极致的扣数据最后只能是精确的错误。最后,公共事业的销售总归有一定限制,并不能遵从最原始商业的竞争,好处是行业有进入壁垒,无视行业竞争。

长电的成本端非常简单,按顺序,占比最大的分别是折旧、财政规费、财务费用;之后是税金和销管费用,合计占比约10%,对成本端的关注只需落在前三项,其中只有财政规费是公司无法掌控的因素,长电没有原材料成本,这一项可以当做公司在长江上营业而交付的租金/资源成本。

综合以上,水电的商业模式可以简化为下图

用一段话概括:来水即发电,发电即并网,并网即营收。公司发电成本低廉,资源环保,满产满销,因此公司的下限非常明确,

从量的角度看,发电量取决于装机量的上限,而装机量目前看不到大幅度跃升的可行性;

从价的角度看,公司上限不定,具备公共属性的事业往往在售价方面有所阻力。

公司提高营收的手段我认为有大致以下几种

1.国际业务(目前对净利润的贡献只有5%);

2.风电、光电和储能项目;

3.理论上装机量的增长或原有设备效率的提升(六库联调);

4.在维持当前装机量的前提下,营收增长取决于电价上升,电价取决电力系统成本的上升和电力市场化幅度的增加。

营收构成中的其他行业里面主要是光伏、风电和国际业务板块

电力行业中的发电模式主要有火电、水电、风电、核电和光伏,其中光伏、风电和水电是电力产业政策未来的主要发展方向,公司已在发展光伏和风电,但目前占比太小,也不排除可能存在只是仅仅响应号召而做出的行动。

国际业务2023年全年实现净利润14.5亿,占净利润仅5%。国际业务的营收包含在营业收入构成中的其他行业里面,具体暂无法得知,按照秘鲁29.5%的税费倒推,营收大概约49亿元,占了其他行业营收的55%,占了总营收6%,其核心资产是输配电资产,发电板块占比不大。

上述说了营收的几个增长点以外,提高净利润可以由投资收益、折旧成本和财务费用实现。

财务费用可以是公司调节净利润的工具,公司账上现金富得流油,每年度还掉一部分负债,即可实现利润增长。

折旧方面,公司去年并入了两大新发电站,开启新的折旧之路,但葛洲坝和三峡机电组的折旧完毕将逐步释放利润。

葛洲坝在1981年开始发电,1988年全部建成投产,运行至今40多年,葛洲坝的折旧年限为50年,大坝的设计使用基准期为100年。公司最早建成的葛洲坝电站在未来几年内设备将陆续折旧完毕,利润将逐步释放。

同期还有三峡水电站的机电组,机电组由水轮机和发电机组成,折旧年限均为18年,三峡的机电组最早投产于2003年,每年陆续增加,最晚的机电组是2012年投产,按折旧年限来看,2021年-2030年这些机组会陆续折旧完毕。

竞争优势

三峡集团拥有长江流域独家开发权,水电的建站有天然的地域限制,并不是有资本就能复制,公司没有处于竞争环境中,而长江电力是旗下主要股权公司,也是唯一一个水电业务平台,新建水电资产由集团运营,成熟后注入长江电力。对公司的未来发展个人认为应该把目光放在公司自身。

资产、负债及投资收益方面留待下一篇幅讲。

估值方面的思考

长江电力现在的商业模式相对简单,主要业务只有水电模块,营收稳定可预测,在没有新车轮出现以前,可以当成类债股稳定吃息。

追溯历史收益来看,长电无论是收益还是波动幅度都远远优于沪深300,或许可以成为一个投资的中转站?在没有好的投资机会出现,投资长电也算有不错的收益。

公司多年股息保持在2%-3%左右,也印证了市场将长江电力当成类债股,市场将股息率和无风险收益放在同一天平上比较,长期将公司的股息压在无风险利率水平。

长电的逻辑比较简单,公司利润上升带动股息上升,股息上升带动股价上升,股价上升才能使股息率和无风险利率再平衡,同理,利率下行时期也会带动估值上升。

所以在长电上市场似乎很理智,几乎看不见有大幅度的波动,资本会将它填平。

年报中披露了当年境内总发电量多少,下一年度预计发电量多少,使用这一数据计算即可

对比近8年来,管理层对下一年度计划发电量基本准确,小偏差对营收影响有限,不到2%,对于电价无需关注过多,过多的细节并不能提高投资的准确率,直接取用年报数值为基数计算下一年度营收,加上上一年度其他行业收入,以当年净利率计算净利润,在来水正常的情况下最后的计算结果会偏保守。

由于公司有大额的折旧摊销存在,而实际现金没有支付出去,在估值上应当使用自有现金流公式,在净利润的基础上加回折旧摊销减去维持性资本支出

估值方面暂且还没想好,留待下一篇幅。个人认为在长电上投资的应该有两类人

一类是耐心资本,踏踏实实持有,吃公司的成长+股息,历史计算年化也有15%左右,未来长电利润上的增长点主要在市场化水平的提高、折旧下行和财务费用的降低,后两者是确定性十足的预期。

另一类是避险资本,熊市阶段的市场风格总是寻求稳定吃息,牛市的到来瞬间感觉吃息没有成长来得香,故而转头成长。

以上只是对长电的初步理解,不构成投资建议。个人观点:长电类债属性拉满,价值股略带一点成长,公司业务简单,确定性高,弹性一般,适合稳健的投资者也适合当避风港。

目前长电市盈率40倍以上,以长持为目的没有明显的便宜可占,可以先纳入观察股。

暂且就写到这。

老金码字纯属兴趣使然,所学所看,无一保留,如若能给你带来一点额外的知识,那是我的荣幸,如若让你贻笑大方,也算是我的幽默。

若你悄悄溜走了,不留下一片云彩,那可真成了老金的遗憾,你的点赞/在看就是我码字的动力,感谢。

本文属于日记,不构成投资建议

$长江电力(SH600900)$#投资随笔##东财创作成就##创作者激励计划#

本文作者可以追加内容哦 !