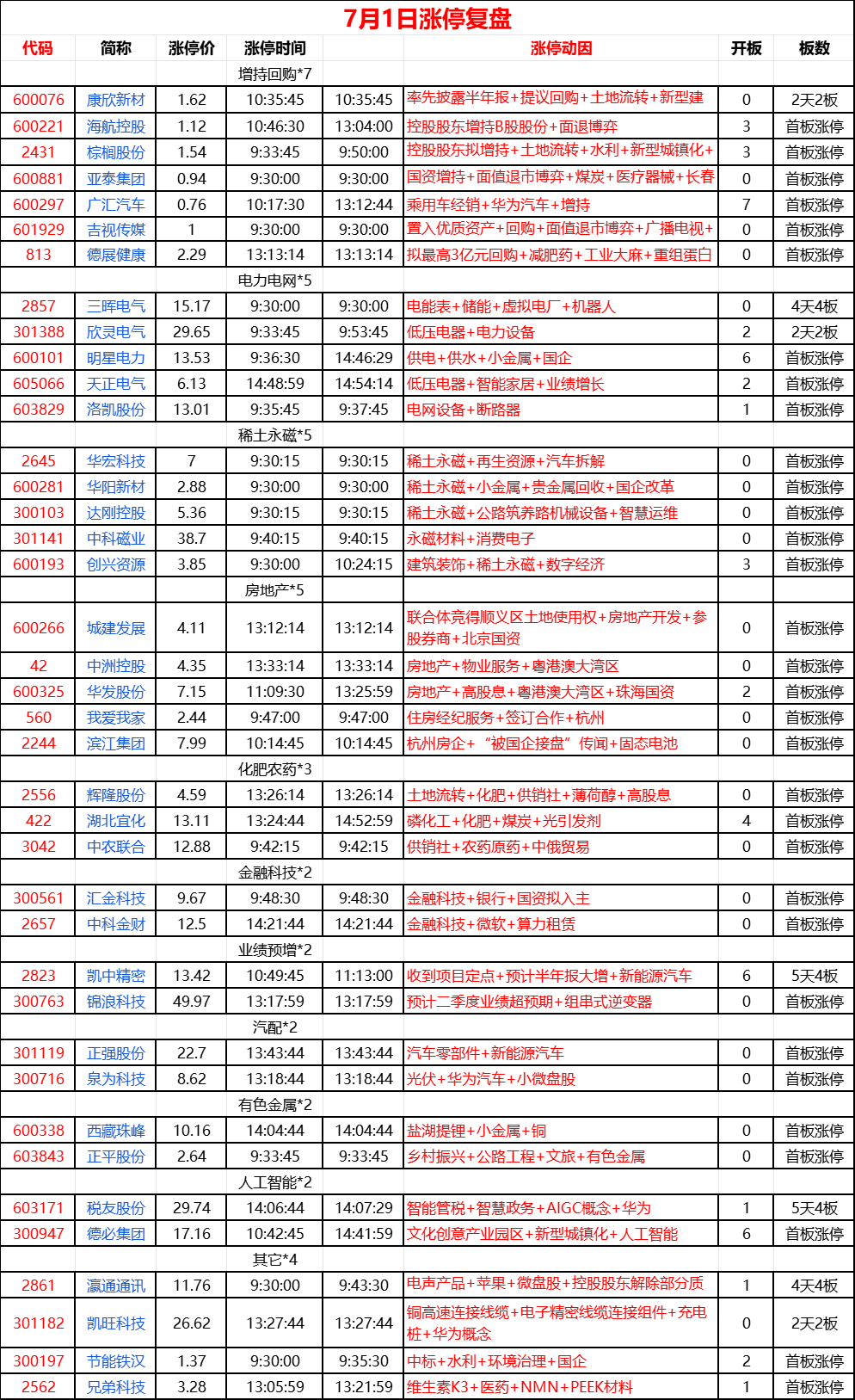

今日涨停39家,跌停9家、连板5家,破板率31.6%,百元以上个股47家,深证成指低开震荡收涨+0.57%,稀土永磁、房地产强势、电力电网、农药化肥、增持回购、金融科技活跃,半导体、军工电子、元器件低迷。这里深证探底回升,暂时稳住阵脚,情绪上有所改善短期具备可操性,策略上侧重业绩超预期、增持回购之类似超跌反弹。

603171税友股份:智能管税+智慧政务+AIGC概念+华为

1、据审计署网站,2023年度审计工作报告提出,谋划新一轮财税体制改革,完善中央与地方财政事权和支出责任划分,加大均衡性转移支付力度,健全转移支付定期评估和动态调整、退出机制。

2、公司主营业务是To G 数字政务业务、To B SaaS订阅及咨询顾问服务两大主营业务板块。在数字政务领域,公司为国家金税三期、金税四期工程核心供应商,先后承接了国家个税税制改革服务项目、全国领先智慧电子税务局、大数据税收风险管理、全国电子发票等重大改革项目。

3、据公司2023年年报,2023年度,公司B端数智财税云SaaS业务围绕数电票推广和用户不断深化的财税管理需求,推出“智能管税”“合规税优”等高价值产品,有效赋能财税服务行业数字化转型升级。为了支撑公司业务的可持续发展和商业模式升级,公司全面启动了垂直领域的财税大模型建设,并取得了较好的进展和成效。

4、23年3月24日公司在互动平台上披露:华为作为税友股份的供应商之一,和公司长期保持着良好的合作关系。公司对业务一贯采取开放合作,互利共赢的态度。

002823凯中精密:收到项目定点+预计半年报大增+新能源汽车

1、6月30日晚间公告,公司收到欧洲某头部知名车企的项目定点通知,为其提供新能源汽车精密连接器产品,用于动力电池、驱动电机核心模块,预计上述定点项目生命周期销售总金额折合人民币约为13.5亿元,并计划于2026年第一季度开始量产。

2、6月24日晚间,凯中精密披露半年度业绩预告显示,预计2024年上半年实现净利润7000万元至9000万元,同比增长1068.44%至1402.28%。2024年半年度,公司业绩较上年同期大幅增长,主营业务盈利能力持续提升。伴随新能源汽车三电集成化、高压化、轻量化,以及自动驾驶、车路云协同技术发展,市场对高技术要求的精密嵌塑零组件需求快速增长,公司新能源精密连接器等产品订单需求旺盛、定点项目量产后进入密集交付期,销售收入较快增长;同时,公司运营效能持续提升,新型工业化智能制造技改收效逐步释放,主营业务业绩进一步提升。

000422湖北宜化:磷化工+化肥+煤炭+光引发剂

行业原因: 太平洋证券此前指出,《2024—2025年节能降碳行动方案》严格限制黄磷、磷铵新增产能,预计磷矿石景气有望维持。水溶肥需求旺季和磷酸铁产量增长带动磷酸一铵价格上涨。

公司原因: 1、公司的主营业务为尿素、磷酸二铵等化肥产品和聚氯乙烯等氯碱产品的开发、生产和经营;公司在湖北宜昌、四川两地拥有年产130万吨磷矿的采矿权;主营包括化肥产品。

2、 公司参股子公司新疆宜化28.2亿吨露天煤矿均为单一巨厚型煤层,煤质稳定,开采成本低,现具备年产2000万吨的产能,其中大部分外销,小部分为新疆宜化自用。

3、5月28日互动:公司参股的湖北有宜新材料有限公司APi-1206光引发剂在365纳米和405纳米曝光下具有超高感光灵敏度,以及更好的溶解性和贮存稳定性,品质更好、价格更优实现了国产替代。公司参股的湖北有宜新材料有限公司具备光引发剂1206产能40吨/年,以销定产,有较稳定的客户。

4、公司4月26日披露的投资者关系活动记录表显示,公司年产 46 万吨合成氨项目已于今年三月达产达标。公司通过回购宜化肥业 32.43%股权,已增加约32万吨磷酸二铵权益年产能。公司投资建设的年产40万吨磷酸二铵生产线投产后,磷铵产能将增加至166万吨。#炒股日记#$湖北宜化(SZ000422)$$凯中精密(SZ002823)$$税友股份(SH603171)$

本文作者可以追加内容哦 !