洽洽2023年年报已出炉

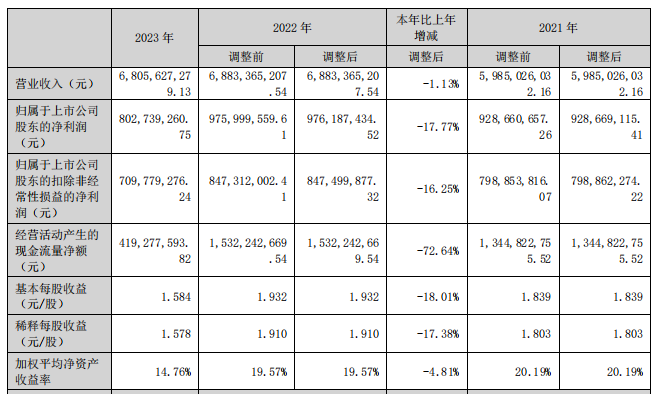

营业收入同比下滑1.13%,扣非净利润同比下滑16.25%。

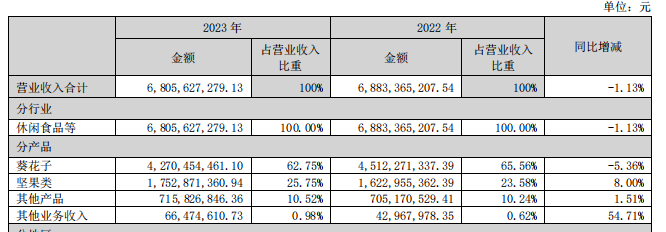

从品类营收结构来看,是公司主力基本盘产品葵花子出现下滑。

公司提到,主要是由于第一季度和第四季度均受到春节跨期因素的影响,同时受到葵花籽原料采购成本上升的影响

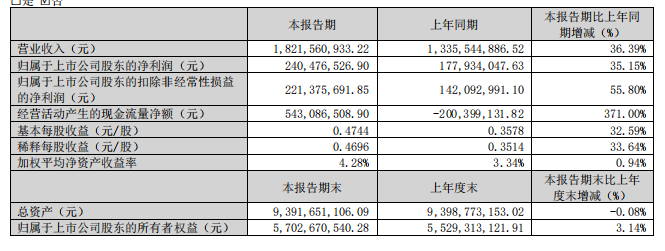

从2024年一季度业绩来看,营业收入同比增长36.39%,扣非净利润同比增长55.80%,2023年业绩确实是受春节跨期影响了?

或许拿2023年4季度+2024年一季度的业绩,对比2022年4季度+2023年一季度业绩,更有说服力?

2023年4季度+2024年一季度的营业收入同比增长8.16%,扣非净利润同比增长9.01%。业绩没有像年度下滑的那么不堪,也没有2024年一季度增速那么的猛。

销售量比营业收入下滑幅度更大,下滑4.62%,未免让人怀疑炒货没有以前那么好卖了?

公司为了对冲原材料增长的影响,进行了提价。在2023年8月21日开始执行新的价格政策,对葵花籽系列产品进行出厂价格调整,整体提价幅度约3.8%。从销售量下滑来看,提价对销售量产生了一些影响。

财务指标变化

企业最近几年的财务指标数据

最近几年毛利率持续下滑,主要是因为毛利率低的坚果营收占比上来导致的。毛利率的下滑,也直接导致净利率下滑,最终导致ROE下滑。

净现比小于1,经营活动产生的现金流量净额同比下滑72.64%,较上年同期减少11.13亿元,主要系支付的购买商品款增加所致。主要是采购葵花籽原材料的开销。

原材料价格波动风险

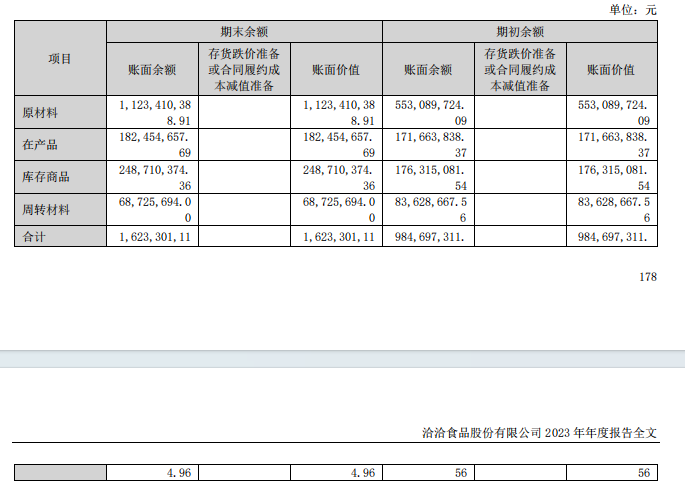

从存货分类来看,占比最高的是原材料,占比达到69.21%

原材料主要是葵花籽,葵花籽一般在每年的7-9月份成熟,在10月末的时候上市。导致公司大部分采购主要集中在四季度,从财报来看,一般公司三季度库存最少,四季度激增。这也是公司库存周转率比其他食品消费要低的主要原因。

葵花籽原料部分采用“公司+订单农业+种植户”的采购模式,可以保障原料来源,公司的葵花籽约50%的采购量是通过订单农业的模式进行的。

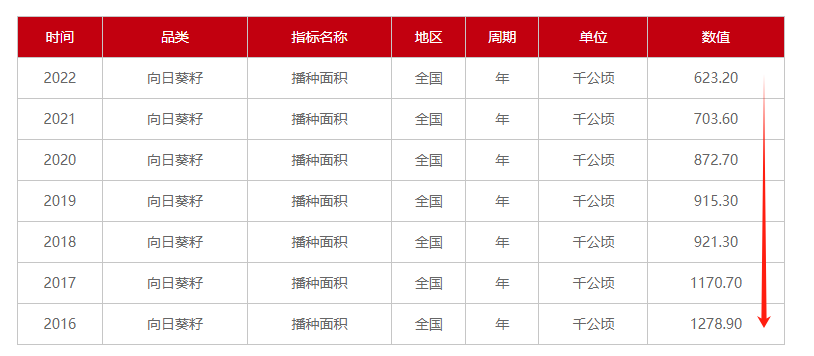

葵花籽的采购价格,主要受种植面积和产量受农民种植意愿和当地气候影响。向日葵籽种植面积从2016年的1278.90千公顷,下降到2022年的623.20千公顷。葵花籽的价格周期类似钟摆,种植面积减少,价格上涨,种植面积增加,价格下滑。

数据来源:农业农业部

2024全年向日葵产业分析报告(三瑞农科,三瑞农科)提到

公司在投资者互动平台提到,目前公司葵花籽采购价格较为稳定,比春节前略有下降。二季度以来葵花籽原料采购价格较一季度采购价格基本持平。

此处不是预测葵花籽原材料的价格,只是大概知道,当前原材料价格处于周期什么位置。

上游原材料的葵花籽固有的天然属性,价格周期波动,对企业经营是一个不小的挑战。

洽洽发展选中瓜子炒货这个品类,把瓜子做成一个远超同行的品类,确实不容易。

零食量贩渠道崛起

有机构预测,未来全国量贩零食门店有可能达到8万家,甚至突破10万家。

艾媒咨询数据显示,2023年中国零食集合店市场规模为809亿元,预计2025年有望达到1239亿元。

2023年11月,零食很忙与赵一鸣零食正式宣布进行战略合并,组建“零食很忙集团”。

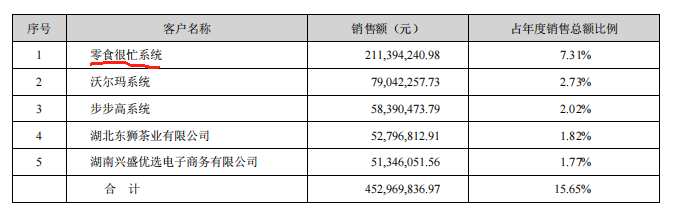

零食很忙作为盐津铺子2022年的最大客户,占比年度销售总额比例达到7.31%。

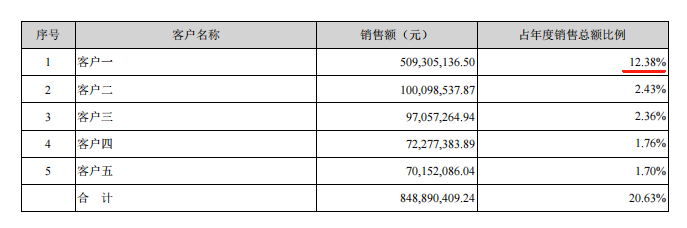

2023年占比更是达到12.38%,虽然公司没明说第一大客户是谁,但是也是明摆着的,很好猜测。

行业中吃到零食量贩渠道红利的盐津铺子,劲仔食品2023年业绩都很不错,营收收入分别增长42.22%,41.26%。

盐津铺子的多品牌,多品类(辣卤零食、深海零食、休闲烘焙、薯类零食、蒟蒻果冻布丁、蛋类零食以及果干坚果)发展,跟量贩零食店多品种,散装售卖方式也更接地气。

盐津铺子创始人张学武提到,“零食量贩将改写中国零食渠道的格局,成为一个举足轻重的渠道,预计占据25-30%的市场份额。”

为了更好协同零食量贩渠道跟公司的发展,盐津铺子还向零食很忙集团投资3.5亿元。

盐津铺子在2021年二季度曾经在渠道选择上吃过亏,上市以来首次季度发生亏损。

对于当初业绩不及预期,盐津铺子提到:公司低估了社区团购等新零售渠道对传统商超渠道影响,2021年上半年公司在商超渠道人员推广、促销推广等相关市场费用投入过多(有冗余),但商超渠道销售收入增长及渠道业绩未达预期。

这个经历,也让公司在后面更加关注全渠道发展吧。

量贩零食店,感觉有点像当年新兴的家电大卖场,国美电器,苏宁电器。在冲动性消费方面,量贩零食店可能更胜一筹吧。路过零食店的时候嘴馋,就进去买了。零食价格相对家电比较便宜,相对来说不影响用户购买。

洽洽食品预计公司2024年在零食量贩渠道的销售基本目标为3-4亿元,2023年是2个亿左右。

量贩零食渠道崛起,对其他销售渠道的影响是此消彼涨。行业整体市场会变大,但更像是结构性发展。其他渠道会因为量贩零食渠道份额的提升,而下降。同时量贩零食渠道份额的提升,也会增加量贩零食店企业对零食食品企业的议价能力。量贩零食渠道的性价比,对零食企业毛利率也是一个冲击。

大行业,小企业

零食市场,虽然是一个大市场,但是营收规模做到100亿的企业很少,更别提诞生行业巨头了。

零食量贩渠道的快速发展,对于洽洽食品,盐津铺子,劲仔食品这类自建生产工厂的食品制造企业是一次机会,从目前业绩来看,盐津铺子,劲仔食品都很好的把握住了。

洽洽之前提出2023年的“百亿收入”目标没有实现,新的目标“百亿收入、百万终端”,也没给出具体的实现年份。

对于未来是否会多元化多品类,公司提到:近期在规划未来3-5年的战略,公司也在寻找第三增长曲线,2025年可能会适时启动,但这一定是有市场规模,至少是自身营业额中长期能达到20亿到50亿的一个品类。目前公司正在思考、准备和孵化中。

对于多品类发展,盐津铺子创始人张学武提到,“盐津铺子上市后到底要做多大?如果要做30-50亿的公司,2-3个品类就够了,但如果想做出一家像亿滋、宝洁这样的企业,可能还要再多一些品类,但也不能太多,因为容易把控不住,也没法形成真正数一数二的品类品牌。因此我们聚焦7个品类,想要把这些品类都做到数一数二,每个估计都要往20亿去布局。”

是单品牌,多品类好,还是多品牌,多品类好呢?

运动品牌中的安踏,李宁不同的发展战略,跟洽洽,盐津有些类似。

安踏的“单聚焦,多品牌”战略

单聚焦:聚焦运动鞋服行业和消费者价值,做好每双鞋每件衣服;各品牌聚焦心智品类,建立细分市场领导地位

多品牌:以多品牌满足消费者需求,创造多元化消费者价值,打造专业运动、时尚运动、户外运动多品牌矩阵;强化赋能多品牌发展的集团层面共用平台。

李宁的战略的“单品牌、多品类”战略

单聚焦,多品牌的好处,安踏提到:多品牌的差异化布局横跨时尚与专业、高端与大众的品牌矩阵,有效地对消费者和渠道全覆盖。为了应对更细分的市场需求,需坚定各自品牌定位,树立更强的品牌印记,扎根于消费者心目中。

安踏这些年在运动品牌中算是发展挺好的。

盐津铺子的“多品牌、多品类、全渠道”发展战略,覆盖更多消费群体。盐津铺子也没有贪多,缩减了sku,发展7个大品类,因为太多会把控不住。这条发展路子挺难走的,不过从业绩增速来看,盐津铺子走得挺快的。

盐津铺子现在品牌力知名度低一些,没有洽洽瓜子那么响亮,随着每个品类都排名在行业前列,品牌力知名度增强,盐津铺子发展前景应该也是不错的。

内在估值

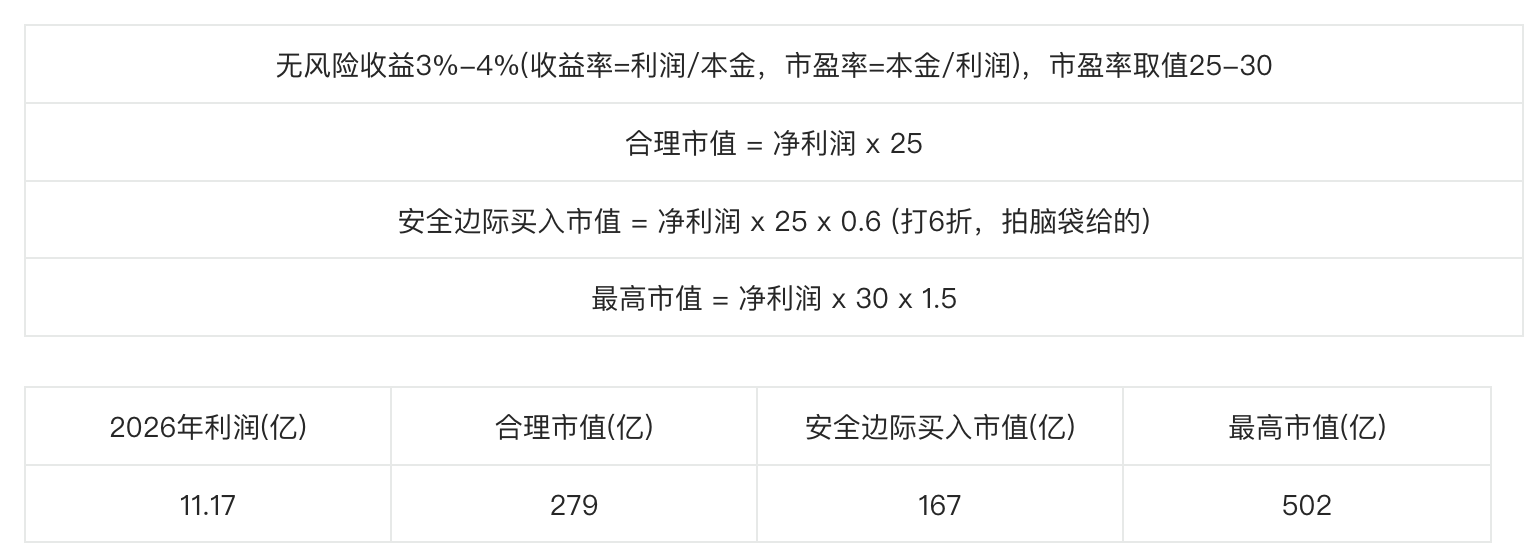

三年后的利润估值方式(拍脑袋的,别笑)

2023年净利润8.03亿,假设接下来三年增速为15%,10%,10%,那么2026年净利润=8.03 x 1.15 x 1.1 x 1.1 = 11.17 亿

市值计算方式

投资有风险,不构成投资建议!

$洽洽食品(SZ002557)$ $盐津铺子(SZ002847)$ $劲仔食品(SZ003000)$

本文作者可以追加内容哦 !