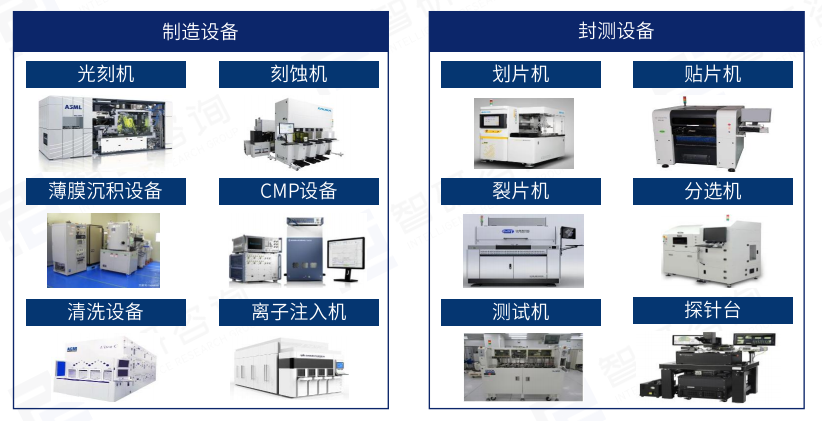

半导体设备是芯片生产的核心工具,它直接决定了芯片的生产效率、成本和质量。半导体设备的技术进步不仅推动了芯片集成度的提升,也促使电子产品性能持续增强。半导体设备可分为前道设备与后道设备,其中前道工艺设备侧重于半导体的制造和加工,包括光刻、刻蚀、薄膜沉积、清洗、抛光等步骤,而后道设备则主要用于半导体的封装和性能测试。

图:半导体设备分类

数据来源:智研咨询

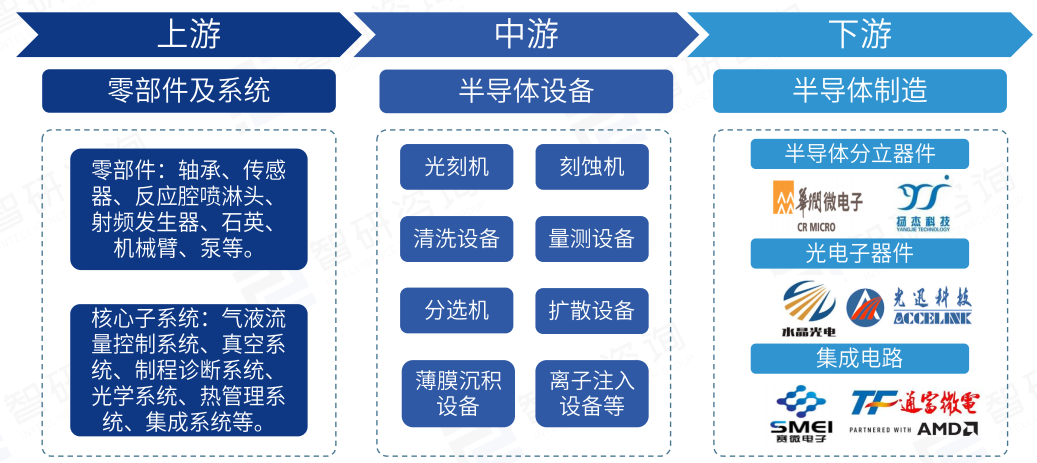

半导体设备产业链上游主要包括零部件及系统供应商,中游为半导体设备商,下游则是半导体制造企业。其中,前道设备包括光刻机、刻蚀机、CVD设备、PVD设备、离子注入设备和CMP研磨设备等,而后道设备则包括测试机、探针台等。这些设备共同构成了半导体制造的完整工艺链。

图:半导体设备产业链

数据来源:智研咨询

业绩方面,中国半导体设备公司近两年业绩增长较为亮眼,如国内半导体设备龙头北方华创2023及2022年的营业收入增速分别为50%和52%,业绩基本面表现强劲的主要原因就在于半导体芯片安全生产驱动的国产化需求日益增长。随着国际形势的复杂变化,在海外对国内半导体设备进口限制背景下,国产化需求愈发迫切,促使中国加快半导体设备国产化的步伐,以保障产业链供应链的安全稳定。而国产化进程的加快,一方面能够减少对外部的依赖,降低安全生产所面临的不确定性,保障国内半导体产业的稳定发展,另一方面又能够促进国内相关技术的研发和创新,推动行业技术进步和产业升级。

此外产品性能方面,国内半导体设备公司面对外部挑战,通过技术积极创新和产品升级,不断提升自身产品能力。在半导体设备中,价值量较大的主要是刻蚀设备、薄膜沉积设备和光刻设备,目前看来:1)刻蚀设备:我国的CCP和ICP刻蚀设备已在重点客户中占据重要地位;2)薄膜沉积设备:龙头公司在薄膜沉积领域积累深厚,产品广泛应用于逻辑芯片、存储芯片等芯片生产过程;3)涂胶显影设备:涂胶显影设备是光刻步骤中所需要用到的设备之一,国内对应设备厂商已完成大多数成熟工艺节点的覆盖。这些公司的技术进步不仅提升了国产半导体设备的市场竞争力,也为国内半导体产业的自主可控提供了有力支撑。

然而,半导体设备行业具备较高的技术研究门槛,普通投资者投资单一企业的风险较大,因此投资者可以通过投资半导体设备相关ETF来分散风险,同时分享半导体设备行业成长的红利,如$半导体材料设备ETF(SZ159558)$。通过这种方式,投资者可以更便捷地参与到半导体设备行业的发展中。

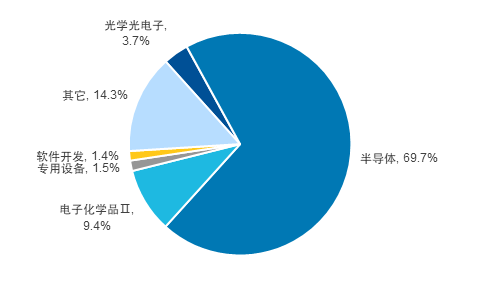

图:中证半导体材料设备主题指数行业分布(%)

数据来源:Wind,数据截至2024年6月25日 注:按申万二级行业分类

$人工智能ETF(SZ159819)$

$科大讯飞(SZ002230)$

#半导体板块大涨,抄底机会?#

#两只半导体股半年度业绩大幅预增#

风险提示:基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。

本文作者可以追加内容哦 !