一切以数据说话,本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立场和观点,不代表任何人的利益。

摘要:

本分析报告数据来源为$中国海油(SH600938)$2024年一季度财务报告及公司所处行业“油气开采Ⅲ”中4家公司的同期财务报告。

• 业绩概述:

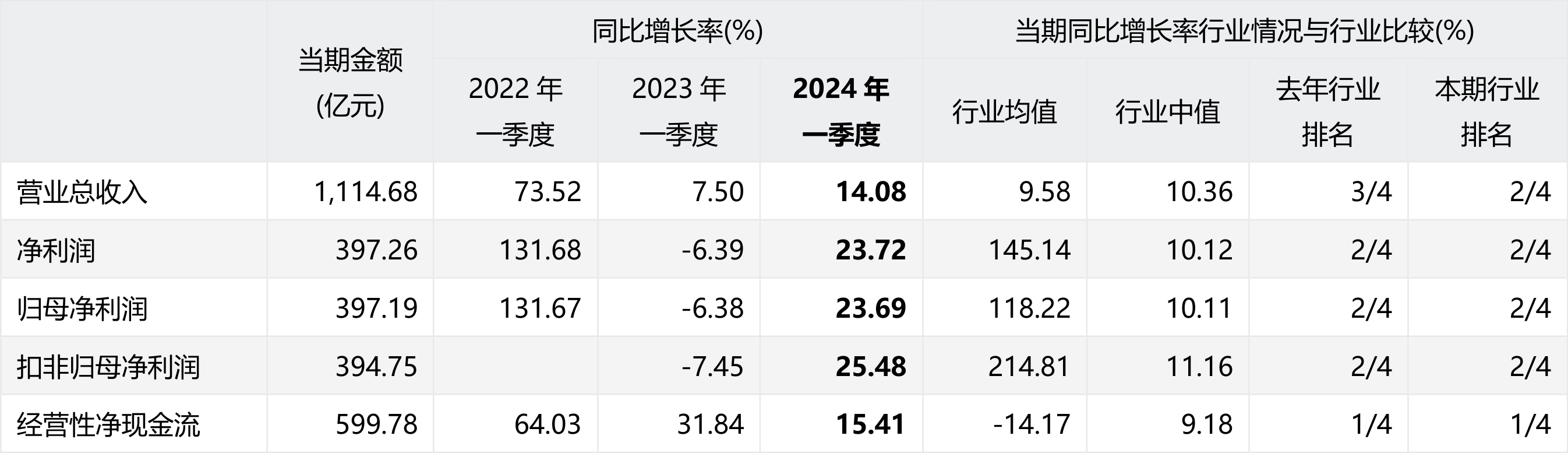

根据中国海油(600938.SH)2024年一季度财务报告数据,公司在2024年一季度,实现营业总收入1,114.68亿元,同比增长14.08%;归母净利润397.19亿元,同比增长23.69%;扣非归母净利润394.75亿元,同比增长25.48%。

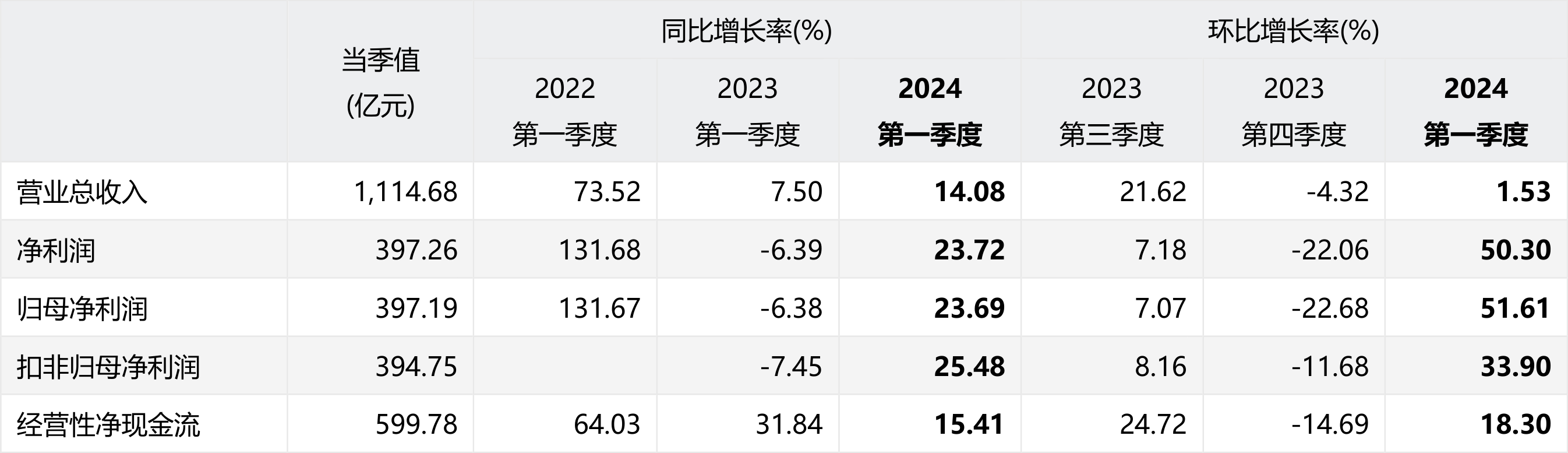

从本季度单季来看,2024年第一季度,公司实现营业总收入1,114.68亿元,同比增长14.08%,环比增长1.53%;归母净利润397.19亿元,同比增长23.69%,环比增长51.61%;扣非归母净利润394.75亿元,同比增长25.48%,环比增长33.90%。

• 重点关注:

根据公司的报告数据,公司本期应重点关注:现金性资产/总资产和有息负债率等,各项具体的关注原因见分析报告正文。

一、基本情况

股票代码:600938.SH

股票简称:中国海油

所属行业:油气开采Ⅲ

行业企业数量:5家

行业企业分析样本数:4家

所属地区:香港

上市日期:2022-04-21

主要业务:是一家主要从事原油和天然气的勘探、生产及销售的中国公司。该公司经营三个分部。勘探及生产分部从事常规油气业务、页岩油气业务、油砂业务和其他非常规油气业务。贸易业务分部从事原油转口贸易业务。公司业务分部从事总部管理、资金管理以及研究开发等业务。该公司主要在中国、加拿大、美国、英国、尼日利亚以及巴西等地开展业务。

备注:样本公司主要包括:中国海油(600938.SH)、$ST新潮(SH600777)$、$辽宁能源(SH600758)$、蓝焰控股(000968.SZ)。

二、经营业绩

1.业绩情况

1.1.当前业绩

中国海油(600938.SH)2024年一季度财务报告显示,公司实现:

• 营业总收入1,114.68亿元,较上年同期增长14.08%,实现正增长;

• 净利润397.26亿元,较上年同期增长23.72%,实现正增长;

• 归母净利润397.19亿元,较上年同期增长23.69%,实现正增长;

• 扣非归母净利润394.75亿元,较上年同期增长25.48%,实现正增长;

• 经营性净现金流599.78亿元,较上年同期增长15.41%,实现正增长。

1.2.单季业绩

2024年第一季度,公司实现:

• 营业总收入1,114.68亿元,同比增长14.08%,同比实现正增长,环比增长1.53%,环比实现正增长;

• 净利润397.26亿元,同比增长23.72%,同比实现正增长,环比增长50.30%,环比实现大幅增长;

• 归母净利润397.19亿元,同比增长23.69%,同比实现正增长,环比增长51.61%,环比实现大幅增长;

• 扣非归母净利润394.75亿元,同比增长25.48%,同比实现正增长,环比增长33.90%,环比实现较大幅度增长;

• 经营性净现金流599.78亿元,同比增长15.41%,同比实现正增长,环比增长18.30%,环比实现正增长。

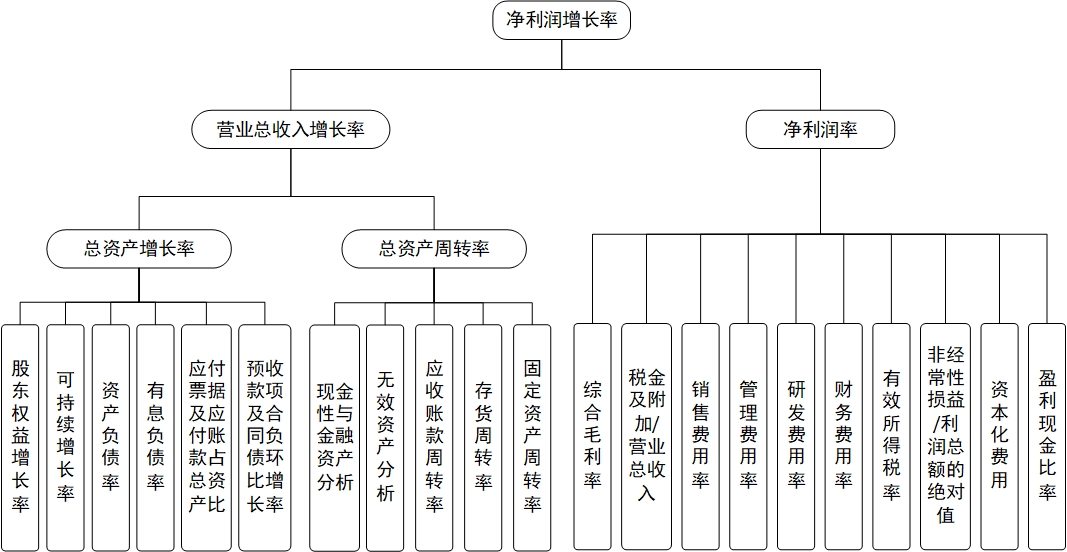

2.业绩变动原因分析(DCB分析法)

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

DCB分析法是由“读财报”团队在多年财报分析实务工作中总结形成的一个企业基本面综合分析模型。

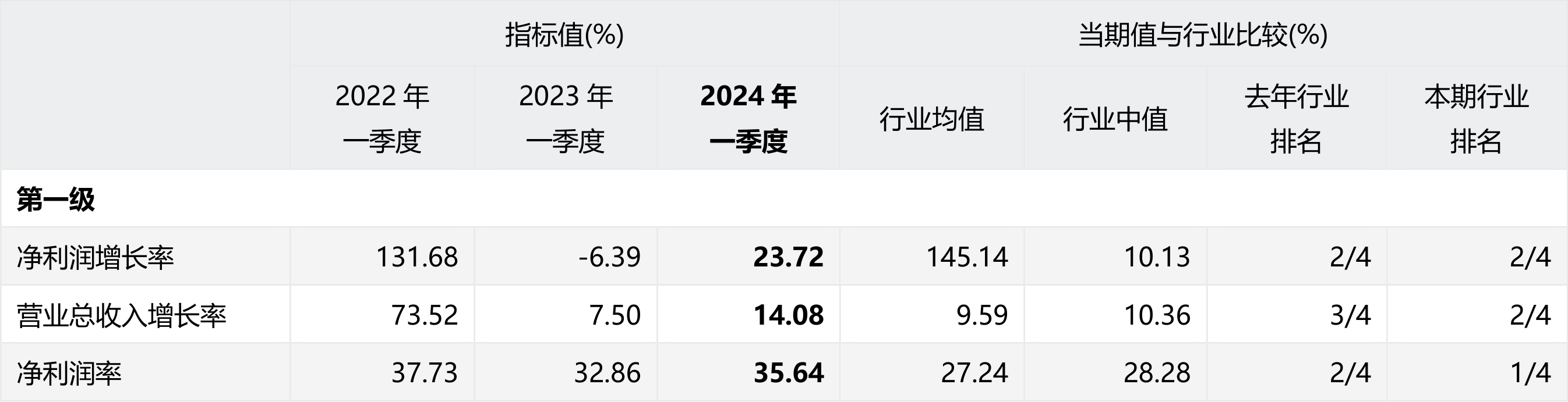

2.1业绩变动——净利润增长率

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。

• 2024年一季度,公司净利润增长率为23.72%,较上年同期变动30.11个百分点(上年同期为-6.39%),净利润增长率由负转正。

• 营业总收入增长率为14.08%,较上年同期变动6.58个百分点(上年同期为7.50%),营业总收入增长加速。

• 净利润率为35.64%,较上年同期变动2.78个百分点(上年同期为32.86%),净利润率上升,盈利能力上升。

2.2变动因素——营业总收入增长率

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。

★ 2024年一季度,公司总资产增长率为9.78%,较上年同期变动-6.76个百分点(上年同期为16.54%),总资产增长放缓。

分拆来看:

• 股东权益增长率为12.94%,较上年同期变动-8.48个百分点(上年同期为21.42%),股东权益增长放缓。

• 资产负债率为32.89%,较上年同期变动-1.88个百分点(上年同期为34.77%),资产负债率降低,公司总体债务压力降低。

• 有息负债率为11.41%,较上年同期变动-2.38个百分点(上年同期为13.79%),有息负债率降低,公司借贷还本压力降低。

• 应付票据及应付账款占总资产比重为6.09%,较上年同期变动-0.40个百分点(上年同期为6.49%),应付票据及应付账款占总资产比重降低。

• 预收款项及合同负债环比增长率为74.11%,较上年同期变动30.35个百分点(上年同期为43.76%),预收款项及合同负债环比增长加速。

备注:

• 有息负债率衡量公司通过融资行为形成的债务负担情况。有息负债率高,公司的偿债压力大,债务风险高。

• 应付票据及应付账款占总资产比重衡量公司无息占用供应商资金情况。该指标值高,有可能说明公司对供应商议价能力强,无息占用供应商资金多。

• 预收款项及合同负债环比增长率反映了公司无息占用分销商或客户资金情况。该指标上升,有可能说明公司对下游分销商或客户议价能力增强,公司销售和市场看好。

★ 2024年一季度,公司总资产周转率为0.11,较上年同期变动0.01(上年同期为0.10),总资产周转率升高,公司总体运营效率提升。

分拆来看:

• 现金性资产占总资产比重为21.49%,较上年同期变动-3.01个百分点(上年同期为24.50%),现金性资产占总资产比重下降。

• 无效资产占总资产比重为1.51%,较上年同期变动-0.06个百分点(上年同期为1.57%),无效资产占总资产比重下降。

• 应收票据与应收账款周转率为2.82,较上年同期变动0.21(上年同期为2.61),应收票据及应收账款周转率升高,公司对客户议价能力可能提升。

• 存货周转率为8.16,较上年同期变动0.56(上年同期为7.60),存货周转率升高,公司存货管理情况向好。

• 固定资产周转率为16.01,较上年同期变动1.22(上年同期为14.79),固定资产周转率升高,固定资产利用效率提升。

备注:

• 现金性资产占总资产比重体现了公司资金充足率。该指标低,说明企业有可能资金短缺,融资压力较大。该指标太高,说明公司可能大量资金闲置在账上,会降低公司资产运营的效率。

• 无效资产主要包括待摊费用和商誉。无效资产越多,说明公司的资产质量越差或者规模虚增程度越高。

2.3变动因素——净利润率

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。

2024年一季度,公司

• 毛利率为53.43%,较上年同期变动4.22个百分点(上年同期为49.21%),毛利率升高,公司盈利能力提升。

• 税金及附加/营业总收入为4.55%,较上年同期变动0.70个百分点(上年同期为3.85%),税金及附加/营业总收入同比升高。

• 销售费用率为0.79%,较上年同期变动-0.10个百分点(上年同期为0.89%),销售费用率同比下降。

• 管理费用率为1.46%,较上年同期变动0.10个百分点(上年同期为1.36%),管理费用率同比上升。

• 研发费用率为0.30%,较上年同期变动-0.06个百分点(上年同期为0.36%),研发费用率同比下降。

• 财务费用率为-0.28%,较上年同期变动-0.23个百分点(上年同期为-0.05%),财务费用率为负,对利润形成正贡献。

• 非经常性损益/利润总额的绝对值为0.46%,较上年同期变动-1.05个百分点(上年同期为1.51%),非经常性损益对利润的影响减小。

• 有效所得税税率为24.38%,较上年同期变动-1.41个百分点(上年同期为25.79%),有效所得税税率同比下降。

• 盈利现金比率为150.98%,较上年同期变动-10.87个百分点(上年同期为161.85%),盈利现金比率同比下降,公司盈利质量下降。

备注:

• 非经常性损益通常指政府补贴、税收返还等,一般难以具有长期稳定性和可持续性。

• 有效所得税率体现了公司综合的所得税负担水平。

• 盈利现金比率反映公司盈利当中的现金含量;该比率越高,说明公司净利润的现金含量越高,盈利的质量越强。

三、重点关注

在公司财报业绩分析中,除关注资产负债表的重要项目外,还应关注一些显著变化的重要指标,如指标变动率较高、在行业中排名变动较大等。

根据2024年一季度财务报告数据,公司本期应关注的重要项有下表所示的一些项:

• 存贷双高:“现金性资产/总资产”和“有息负债率”都存在过高的情况(存贷双高),应警惕公司可能存在资金使用效率低下、资金被占用、报表舞弊等问题。

四、结论

2024年一季度,中国海油营业总收入增长14.08%,实现正增长;归母净利润增长23.69%,实现正增长。

根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为正增长,对净利润增长率形成了正贡献;另一因素——净利润率上升,对净利润增长率形成了正贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。

根据DCB分析法对公司重点指标的分析可知:

• 净利润增长率由负转正;营业总收入增长加速;净利润率上升,盈利能力上升。

• 总资产增长放缓;股东权益增长放缓;资产负债率降低,公司总体债务压力降低;有息负债率降低,公司借贷还本压力降低;应付票据及应付账款占总资产比重降低;预收款项及合同负债环比增长加速。

• 总资产周转率升高,公司总体运营效率提升;现金性资产占总资产比重下降;无效资产占总资产比重下降;应收票据及应收账款周转率升高,公司对客户议价能力可能提升;存货周转率升高,公司存货管理情况向好;固定资产周转率升高,固定资产利用效率提升。

• 毛利率升高,公司盈利能力提升;税金及附加/营业总收入同比升高;销售费用率同比下降;管理费用率同比上升;研发费用率同比下降;财务费用率为负,对利润形成正贡献;非经常性损益对利润的影响减小;有效所得税税率同比下降;盈利现金比率同比下降,公司盈利质量下降。

对于公司的本期报告数据,应该重点关注:现金性资产/总资产和有息负债率等。

本文作者可以追加内容哦 !